宏观经济学13、23

蒙代尔-弗莱明模型

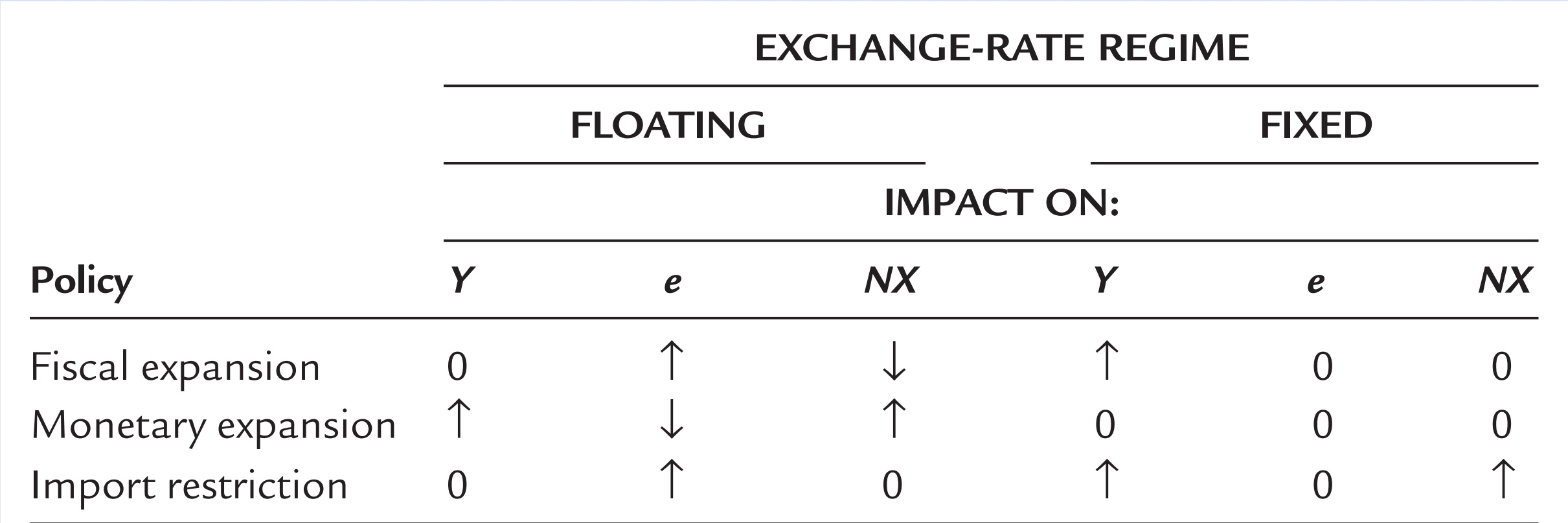

蒙代尔(Mundell):资本完全流动,国内利率恒等于国外利率。

在浮动汇率下,只有货币政策能影响收入。财政政策通常的扩张性影响被通货价值的上升和净出口的减少抵消了。

在固定汇率下,只有财政政策能影响收入。因为货币供给致力于把汇率维持在所宣布的水平,货币政策的正常能力丧失了。

上图中的 e 是间接标价法的汇率。

例如,在浮动汇率制下,贸易限制(如进口配额和关税)使得净出口增加,对收入产生了向上的压力。收入增加又提高了货币需求,对利率产生了向上的压力。国外资本迅速作出反应,流入国内,把利率推回国际水平,并引起本币升值。最后,本币升值使得本国产品相对于外国产品更加昂贵,这减少了净出口,使收入回到其初始水平。

弗莱明(Fleming):资本不完全流动。

汇率和两种汇率制

我们说人民币汇率破七,实际上用的是直接标价法,1 美元兑人民币 7 元。汇率降低,则升值。实际汇率 小于 1 则说明外国货比国产的便宜。美元和英镑用的是“以自我为中心”的间接标价法。

对于一个浮动汇率的经济体,例如美国,其货币在外汇市场上的供求平衡决定了汇率。美国人无论是买三星股票(资本流出)还是买中国钢材(进口),都是拿美元买的,在外汇市场上供给了美元;反过来,韩国人想买苹果股票(资本流入),中国人想买美国大豆(出口),都要先换成美元,在外汇市场上需求美元。虽然净出口和私人资本净流入都会影响供求平衡,但现实中传导机制是:利率升高——私人资本净流入增加(同时 BP 增加)——本币在外汇市场上供不应求——汇率降低——净出口减少(同时 BP 减少)——外汇市场恢复均衡(BP = 0)。

固定汇率制是如何运行的?如果外汇市场均衡汇率高于央行所制定的固定汇率,例如市场上是 1 美元兑 8 元人民币,而固定汇率是 1 美元兑 6 元,那么就会有套利者用 6 元从央行换 1 美元,再到市场上换 8 元,净赚 2 元。经过这种操作,央行减少了人民币的供给量,并且也减少了美元储备量。于是人民币供给减少而升值,汇率下降直到等于固定汇率。当然,这里只是打个比方。实际上我国实行的是强制结售汇制度,所以不存在套利者,但是原理是一样的。

在固定汇率制下,央行任何企图增加货币供给的手段(例如从公众手中购买国债)都是徒劳的,否则他就违反了固定汇率的规定。除非政府提高规定的汇率,而这种情况就叫法定贬值(devaluation)。例如 1994 年我国汇率改革,官方汇率与市场汇率并轨,人民币实际发生法定贬值。相对应的概念还有法定升值(revaluation)、市场升值(appreciation)和市场贬值(depreciation)。

固定汇率的两种极端情形

- 货币局制度(currency board):发行货币要有相应的外汇储备作基础,按照法定汇率以 100% 的外汇储备作为保证。例如,香港的联系汇率制度就属于货币局制度。

- 美元化(dollarization):放弃本国货币,直接使用美元。

“净出口 ≡ 资本净流出”恒等式的理解

资本净流出(net capital outflow)是指本国为外国的储蓄减去外国为本国的储蓄(https://www.zhihu.com/question/22427125/answer/166530909)。说人话就是,作为一个普通屁民,我存的钱跑到国外去了,本国的储蓄只是部分增加了本国的资本存量,所以叫做“流出”。

我购买微软股票,就是我为外国储蓄,是流出;而 Bill Gates 持有人民币,就是歪果仁持有了人民币这种无息的金融资产,实际上也是为中国储蓄,是流入。这里暂时不引入央妈。

这个恒等式是天然成立的:雷军卖给印度一台小米 8,发生了净出口;但同时雷军也得到了印度卢比,发生了资本净流出。

会计上,净出口 = 经常账户余额,资本净流出 = - 资本净流入 = 资本账户余额。于是我们就有:经常账户 = 资本账户。

但是雷军如果想要用他得到的印度卢比给珠珠买爱心早餐,他是买不到的,因为国内只能用毛爷爷交易。那么雷军就得去找央妈(找央妈的孩子,也就是找各个商业银行,和找央妈是一样的,因为孩子没钱了还是得去跟央妈要)换成毛爷爷。有必要把央妈的账户跟屁民们的账户分开来,因为我们关心的是屁民们的生活水平。

资本账户 = 国家资本账户 + 私人资本账户

那么,经常账户盈余 + 净私人资本流入 = - 国家资本账户 = 官方外汇储备的增加 ≡ 国际收支盈余。

官方外汇储备的增加,就是央妈为外国储蓄了,央妈发生了资本净流出。

有了央妈,屁民们就可以通过兑换外汇来减少资本净流出了,实际上是将资本净流出转移到了央妈身上。这样一来,经常账户盈余(没有私人和官方之分,都是私人的)和净私人资本流入都可以可正可负。举个栗子,双顺差的意思就是说,两项都是正的。

后记:网上还能查到的一个定义,资本净流出等于资本项目的借方余额。这个定义更加复杂,牵扯到借记、贷记的概念,并且购买外国股票既要借记也要贷记,让我头晕目眩,一个上午也没搞明白,并且也据此推导除了资本净流出与利率正相关的结论 orz _(:зゝ∠)_ 以后还是不要看跟会计有关的东西了,除非学了会计。

BP = 曲线

书上写 ,这里的 BP 是 blance of payments,就是国际收支盈余。而 CF,我猜是 capital flow 的缩写,应该理解为净私人资本流入。如果将官方账户也包括进来的话,CF 就恒等于 -NX 了,跟利率没有关系,还玩什么?

私人资本流入有两种形式,一种是外国直接投资(FDI),一种是外国有价证券投资(foreign portfolio investment)。虽然叫投资,但是跟我们在封闭经济中讲的不是一回事。那里是从银行借款开工厂,因而利率越高投资越少;而这里是借钱给我们,利率越高“投资”越多,因而应该理解为“储蓄”。(这就是我们为什么说“资本净流出是指本国为外国的储蓄减去外国为本国的储蓄”。)结论:CF 随国内利率升高(利差增加)而增加。

式中净出口 。一般来说,出口 X 不直接受一国实际收入影响,因而进口 Q 也不受外国收入影响;而进口随本国收入增加而增加,因而出口随外国收入增加而增加——所以 NX是本国收入 Y 的减函数,是外国收入的增函数。真实汇率升高(贬值),则说明毛爷爷疲软了,能买到的外国货少了,并且歪果仁都来买国产货了,所以 NX 还是 R 的增函数。

实际上,根据马歇尔—勒纳条件,本国货币贬值能否改善一国贸易收支情况,取决于出口商品的需求弹性和进口商品的需求弹性。如果两者之和的绝对值大于 1,则本国货币贬值可以改善一国贸易收支情况。公式可以表示为:,其中

,

。

例如,当贬值刚发生时,进出口情况未来得及发生相应的改变,弹性接近于 0。此时非但不能改善,而且还会恶化收支情况,因为净出口货物数量不变,金额却减少了。这就是 J 曲线所说明的问题。

BP = 0 表示国际收支平衡,曲线上方为盈余,下方为赤字。由于 Y 增加,NX 减少,为了保持国际收支平衡,CF 必须增加,故而 i 必须升高。所以曲线 BP = 0 ↗。当 CF 对利率敏感时,i 需要增加的幅度就小,所以曲线较为平坦。极端情况是资本完全流动,国内外利率相等,CF 为常数,故而 NX 与 Y 不相关,曲线水平。同理,当外管局限制了资本的流动,曲线就变得竖直,此时曲线右侧 BP < 0。

IS-LM-BP 模型

LS 曲线

或者

LM 曲线

BP 曲线

所有影响净出口、资本净流出的因素都会使 BP 曲线移动,包括国际收支情况、利率、收入和价格水平等。

净出口减少使得 BP 曲线向左移动(实际上是绕与纵轴的交点逆时针转动)。因为 BP = NX + CF,所以 NX 减小,则对于每一个收入水平,需要 i 增加来使得 CF 增加进而使 BP 保持为零。同理,净出口减少使得 IS 曲线向左移动,但是移动得比 BP 曲线少。而 LM 曲线不直接受净出口影响,所以最初效应是使 IS-LM 交点落在 BP 曲线右下方,即国际收支赤字。

同样的方法还可用于考查货币需求增加对 LM 曲线的影响(上几章)。不管是交易性需求(k 增加)还是投机性需求(h 减小)增加,对于每一个收入水平,需要相应提高利率才能使可贷资金市场均衡。(也可看成是曲线转动,但是 k 和 h 变动绕的点不同。)所以,货币需求增加使得 LM 曲线左移。

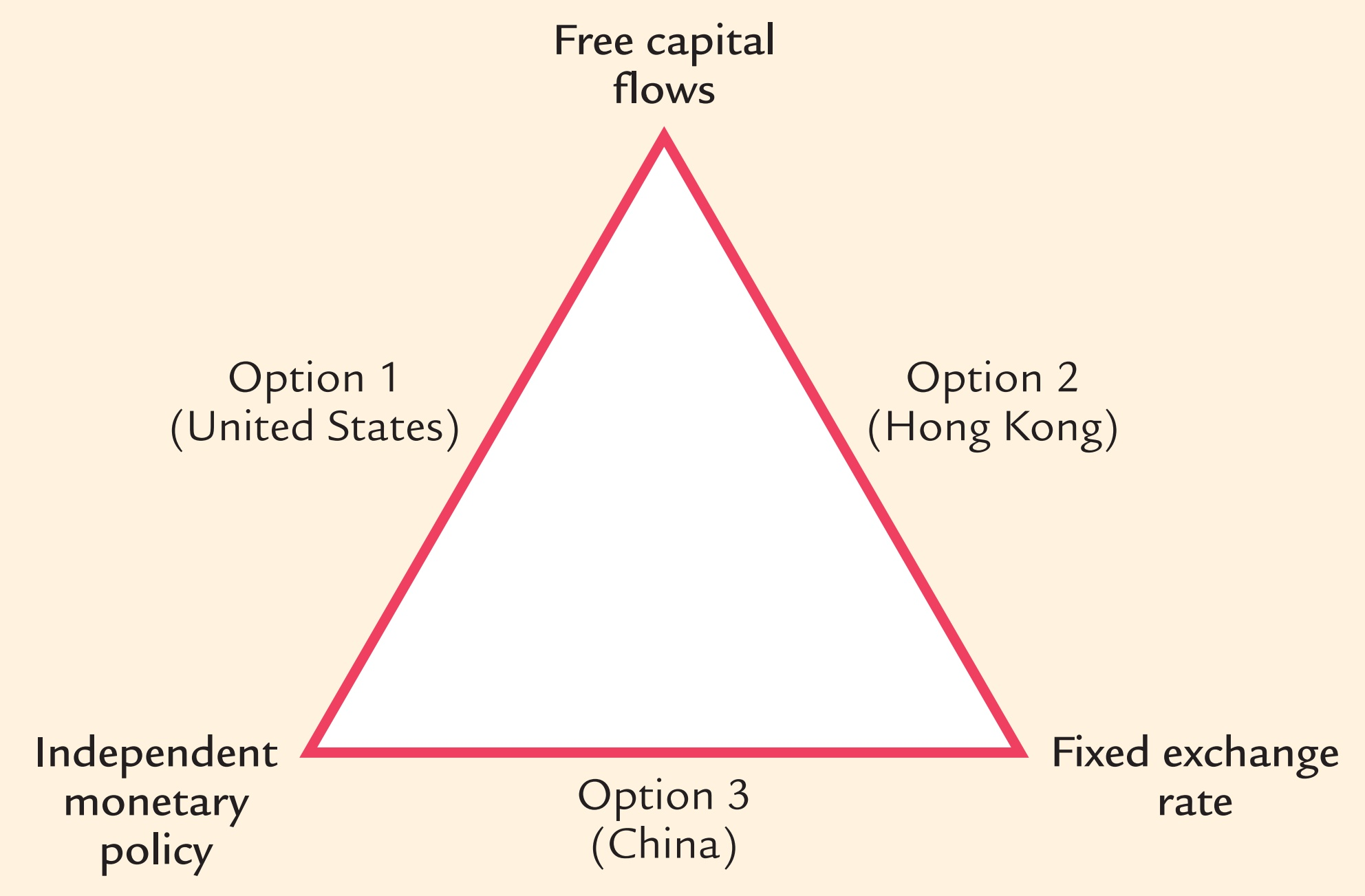

三元悖论

又称三难困境、三难选择、蒙代尔三角、不可能三角

大陆的情况:资本完全不流动,固定汇率。当实行扩张性财政政策时,虽然利率升高,但是不会引起资本净流入,因而也不影响汇率,故而没有必要同时实施扩张性货币政策。不过由于收入增加,净出口减少,资本净流入不变,因而国际收支盈余减少。同理,当实行扩张性货币政策时,汇率也是固定的,因而货币政策有效(独立)。

美国和香港的情况,资本流动,已经讨论得很多了。

回响效应

没有回响效应时 ,

。

m 为边际进口倾向,s 为储蓄率

解得

乘数 小于封闭经济的

,大于没有回响效应时的

。

净出口 ,

,绝对值小于没有回响效应时的。

所以回响效应使得收入增加更多,经常账户恶化减弱。

浙公网安备 33010602011771号

浙公网安备 33010602011771号