刚刚我差点被银行信用卡分期给骗了!

编辑:Peter来源:财管评测师日期:2017-09-11

摘要:

9月5日,是我银行信用卡的账单日,里面有一笔2万多的未还款。今天,我接到了信用卡中心的客服电话,向我推荐了他们的信用卡分期业务。

在整个沟通交流的过程中,客服一直跟我强调,信用卡分期很便宜,20000元分6期,手续费还给我打了5折,每期手续费才80元。

于是我打开了APP页面,参考一下分期的手续费。

表面上,很有诱惑力,有木有?我看着也很心动,但是我有一个习惯,就是喜欢对各种数据进行测算,于是,我打开Excel表格,测算后,发现了对方有一个“偷换概念”的错误。为什么这么说呢?

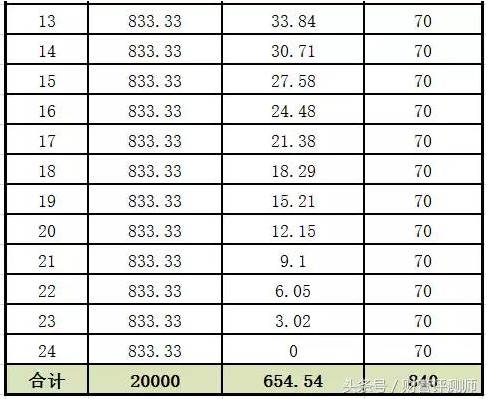

接下来,我做了一个假设:贷款本金为20000元,分12期,也就是借款一年的时间来计算费用。每期的本金是1666.66元,每期的手续费是70元。

按对方所说,这个年化费率才4.2%。但事实上信用卡的实际手续费率远远不只这些。因为,我并不是一直使用着20000元的贷款额度,而是逐月递减,每月递减速度为1666.66元。

按此计算,月均的资金占用约为10833.33元,12期分期付款实际的手续费费率为840/10833.33,结果为7.75%。而客服偷偷地把概念给换了,只告诉我们表面上的标准年化费率。

目前活期存款利率为0.35%,而一年期存款基准利率也仅为1.5%。按照7.75%的年化率来算的话,银行的手续费是活期利率的22倍,一年期定存基准利率的5.2倍。

那么实际的情况,是不是我刚刚说的如此?我们也可以用最原始的方式,进行核算。

假设,我找银行借了一笔20000块钱,利率根据最新的银行贷款基础利率规定,不进行上浮,按4.35%计算一年期的银行借款利息,仍采用每期还相同本金的方式(即等额本金),我们会发现,在找银行贷款,除了第一期利息67.68元之外,随着应还本金总额的减少,每期利息也相应地减少,而信用卡分期手续费却每期都相同。这个时候,信用卡分期手续费比银行的贷款利息整整多出了436.41元,将近一倍。

那么是不是因为与分期的期数有特殊的关系?

针对这个问题,我就拿了信用卡分期可选的最短和最长的分期进行了验证。

下面是分3期的情况下,在其他条件相同的情况下,这个时候,我们可以发现,费用的差距更大,信用卡分期的手续费整整比银行贷款的还款利息高出372元。

看到这里,大家可能会觉得那是不是分期的时间不够长?

针对这个疑问,我也采用了一样的方式进行对比,结果,信用卡分期手续费比银行的贷款费用高出196.46元。

由此可见,无论分期的长短,信用卡分期的实际费用仍比银行的贷款利息高出许多。

看来,当想要信用卡分期的时候,一定要擦亮自己的眼睛。好好地算一算分期的成本,在办理信用卡分期的时候,一定要谨慎处理,可以请专业人员进行核算后再处理,这样就可以把资金的运作最大化。

原文: https://www.rong360.com/gl/2017/09/11/142459.html

浙公网安备 33010602011771号

浙公网安备 33010602011771号