评分卡模型

参考资料:

kaggle竞赛give me some credit python实战

一、评分模型的种类(信用生命周期)

1、新客户筛选

1)风险筛选模型

2)响应模型

2、新客户审批

1)申请评分模型

2)申请欺诈模型

3、新老客户交叉销售

1)交叉营销模型

2)赢利分析模型

3)收益评分模型

4、客户激活及挽留

1)客户流失模型

2)提前还款模型

5、客户管理

1)行为评分模型

2)赢利分析模型

3)交易欺诈模型

6、催收及回款

1)早期催收模型

2)晚期催收模型

3)回款模型

一、什么评分卡

信用评分卡ABC卡系如今已广泛应用于信贷风险中,通过对客户实行打分制,对客户有一个优质与否的评判。

最开始的信用条件判断、专家的意见精华、但基本以经验给分,在选择因子以及选择权重时皆须反复摸索修改,且无法考虑到因子之间的关系。后续回归分析等统计开始被运用到信用评分里面。

在我们给新申请用户发放贷款会考虑几个问题:用户资质好不好,审批授信多少额度核实,会不会有违约风险等等。

评分卡就是从贷前、贷中、贷后全流程去解决这个问题。

借贷场景中的评分卡是一种以分数的形式来衡量风险几率的一种手段,也是对未来一段时间内违约、逾期、失联概率的预测。一般来说,分数越高,风险越小。

二、评分卡A/B/C卡解析

欺诈评级模型:主要应用于相关融资类业务中新客户可能存在的欺诈行为的预测管理,适用于个人和机构融资主体。 在贷前准入环节里面。

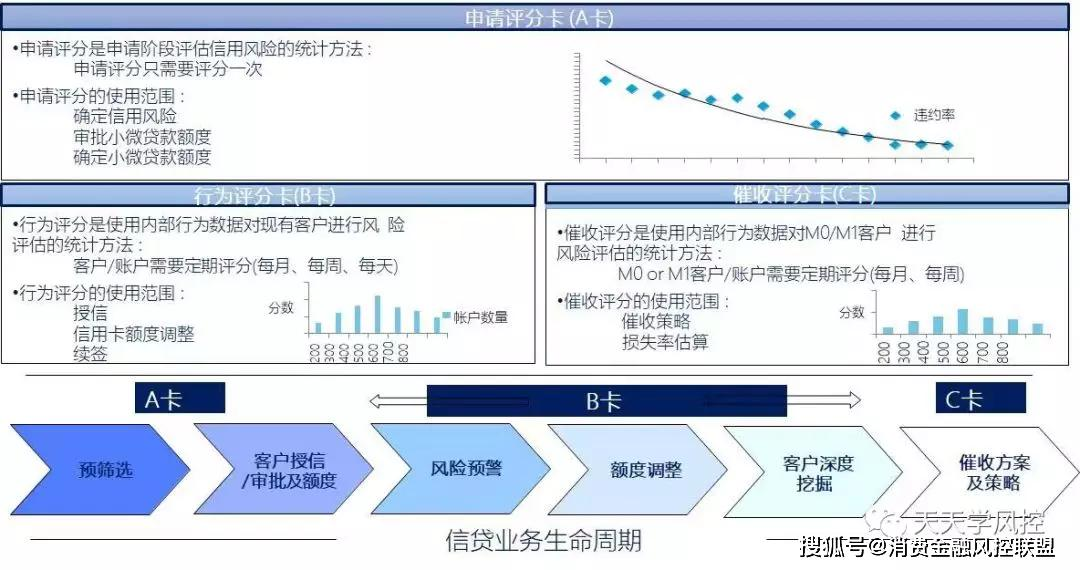

A卡

解释:Application scorecard 申请评分卡,侧重贷前,对授信阶段提交的资料赋值的规则。一般可做贷款0-1年的信用分析。

举例: “进件”是传统银行的说法,指用户申请。评分卡是对一系列用户信息的综合判断。随着可以收集到的用户信息变多,授信决策者不再满足于简单的if、else逻辑,而是希望对各个资料赋予权重和分值,根据用户最后综合得分判断风险,通过划定分数线调整风险容忍度,评分卡应运而生。

A卡中常用的有逻辑回归,AHP(层次分析法,Analytic Hierarchy Process,简称AHP)等

是目前最常用的评分卡,在信贷业务审批阶段,可根据客户填写的基本信息(年龄,婚姻,收入等个人信息)计算申请评分,并根据评分结果来决定是否授信,授信金额,利率等。

B卡

解释:Behavior score card 行为评分卡,侧重贷中,对贷后可以收集到的用户信息进行评分的规则。申请人有了一定行为后,有了较大数据进行的分析,一般为3-5年。

举例:与 A 卡相似,B卡也是一套评分规则,在贷款发放后,通过收集用户拿到钱后的行为数据,推测用户是否会逾期,是否可以继续给该用户借款。例如用户在某银行贷款后,又去其他多家银行申请了贷款,那可以认为此人资金短缺,可能还不上钱,如果再申请银行贷款,就要慎重放款。

用于贷后管理,通过借款人的还款及交易行为,结合其他数据预测借款人未来的还款能力和意愿,推测用户是否会逾期(贷中)

1)早期预警

通过还款表现和还款行为等计算行为评分,根据行为评分进行风险监控与早期预警。

2)授信管理

根据行为评分进行提高额度或者降低额度的操作。

3)辅助决策

假设申请人之后申请另外一种信贷产品,行为评分卡结果可以作为一定的审批参考依据。

1)定义:根据贷款人放贷后的行为(观察行为),预测未来逾期概率

2)使用场景:贷款发放后到期之前的时间段

3)注意观察期与表现期、时间切片问题

C卡

释义:Collection Scorecard 催收评分卡,侧重贷后,对已逾期用户未来出催能力做判断的评分规则。对数据要求更大,需加入催收后客户反应等属性数据。

举例:催收评分卡是行为评分卡的衍生应用,其作用是预判对逾期用户的催收力度。对于信誉较好的用户,不催收或轻量催收即可回款。对于有长时间逾期倾向的用户,需要从逾期开始就重点催收。

1)根据还款意愿与还款能力的不同,划分不同风险等级

轻度:还款意愿与还款能力良好,特殊原因逾期;中轻度:还款意愿良好,还款能力出现问题;中度:还款意愿恶化,有还款能力;重度:无还款意愿,还款能力恶化或丧失

2)催收流程

短信催收、电话催收、实地催收、法律诉讼、第三方催收(逾期资产打包卖出)

3)模型构成

还款率模型:预测经催收后,催回账款的比率

账龄滚动模型:预测逾期人数从轻度逾期转化为重度逾期的概率

失联模型:在逾期阶段,预测尚能联系到的人群失联的概率

4)常用指标

逾期天数、历史还款率信息、逾期金额占比、债务负担占比、个人信息(性别、年龄、收入、工作、学历等等)

三、评分卡流程图

为了更好的说明评分卡在整体业务中应用,详情可见下图。

下文转自:贷中行为评分卡(B卡)模型

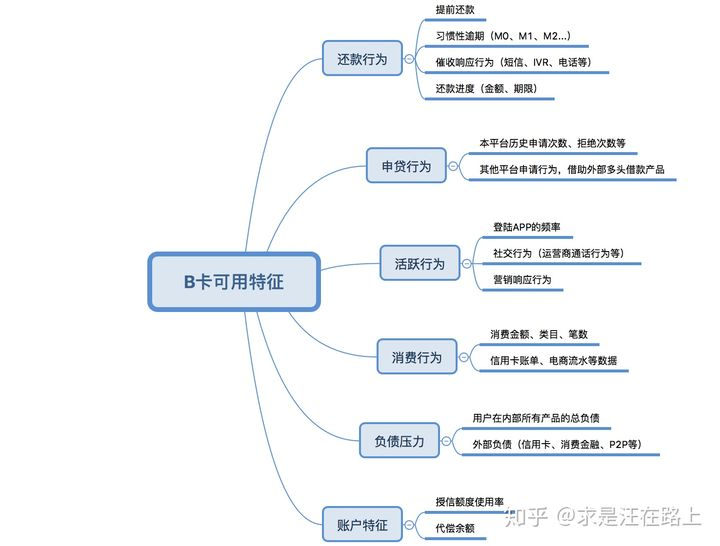

- 消费行为:也就是资金用途,即是否按借钱原因所述,真正专款专用。如果对方借到手后是用于不良嗜好(如黄赌毒、奢侈品等),那么我们就有理由相信还钱的可能性不高。因此,可以从信用卡账单、借记卡流水、电商数据等提取消费行为。

- 负债压力:除了欠这边之外,其他地方是否还有(多头)负债。用户共债压力越大,还款可能性就越低。通常情况下,一般哪家催的急,客户就选择还哪一家。

- 收入能力:是否有其他收入?如果没有收入,还款能力将直接受影响。收入数据包括流动资产(工资、公积金)、固定资产等。

- 履约历史:之前是否就有欠钱不还的黑历史,还是能按时履约。因此,需要记录历史的还款行为,比如提前还款,说明用户目前手头资金充足,重视诚信记录;习惯性逾期,则说明用户手头紧张,或者不够重视诚信记录。

- 活跃行为:借钱之后是否还能联系到?如果从此失联,消失在你的视野里,那么大概率就是不会还钱。在网贷产品中,我们可以观察用户登陆App的行为。

基本的特征工程可参考《时间滑窗统计特征体系》

浙公网安备 33010602011771号

浙公网安备 33010602011771号