作者:路过银河

来源:华尔街见闻

在上世纪末,IBM出了一款叫做IBM ViaVoice的软件,带给了我出其不意的惊喜。它可以识别语音,并且转化成文字。在上网费用高昂的年代,这类软件基本都是脱机运行的。它的原理是通过自主学习,不断的优化本地的语音识别数据库。与现在的基于互联网大数据的语音识别技术相比,有点“大力出奇迹”的感觉。

几乎是在同时,1999年,一家专门从事语音识别技术的中国公司成立了。它就是科大讯飞,而讯飞出现在人们的目光里,主要是因为“讯飞输入法”。

01

同传翻译师的愤怒,科大讯飞从“智能翻译”到“人机耦合”

2018年9月20日,一名王姓同传翻译撰文披露,他和搭档老师参与一场同传翻译直播活动,被科大讯飞进行了误导宣传。

明明是人工同传,科大讯飞对人工翻译的语音进行识别后,再将识别后的文字组合成电脑语音,在现场形成AI同传的效果。

同传翻译的文章受到广泛关注后,科大讯飞一改“智能翻译”的宣传,回应表示:我们的系统相当于一个助手,可以帮助同传口译人员,比如在他面前的电脑屏幕上提供机器翻译的参考,这是我们现在做的人机协同模式。科大讯飞的发言人称这是“人机耦合”,可以降低同传工作者工作强度、赋能翻译人员。并声称,人机耦合才是未来。

但是网友并不买账,有许多参加过科大讯飞的各种作秀活动的网友表示,这种操作手法不是第一次了。更有好事者发现,尽管科大讯飞现在强调人机耦合了,但4月份科大讯飞董事长刘庆峰在博鳌亚洲论坛说:未来我们的翻译技术,一定会让人们不用学外语就可以很好地交流。

02

十年磨一剑,坚定不移的依赖政府补贴等非经常性损益

关于科大讯飞的技术众说纷纭,有人说BAT动动手指头就可以超越它十几年来的技术。目前微信的语音识别和百度输入法的语音识别准确率并不比科大讯飞低,应用场景甚至更广泛。也有人说作为国家扶持的人工智能创新平台,科大讯飞的技术才代表了未来。

在众看官众说纷纭的时候,我去看了看科大讯飞上市十年来的财报,好像发现了不得了的事情。

(单位:万元,数据来源:wind)

公司的营收从上市时的2.58亿涨到了2017年的54.45亿,差不多21倍,据2018年半年报,1-6月份营收已经超过32亿,今年全年营收大概率远超去年;净利润从0.7亿增加到2017年的4.8亿,还不到7倍。

即便如此,公司的净利润里,也是水分充足。十年来仅政府补贴就超过十亿,多次拯救公司与亏损边缘。

以2018年半年报为例,净利润为1.35亿,其中政府补助超过1.5亿,投资收益4647万,剔除掉非经常性损益,公司实际亏损数千万。

2015年以来,公司的投资收益也一直走风骚路线。2016年1.46亿的投资收益中,有1.17亿是通过公允价值重新计算获得的,天上掉下一个亿,真香。

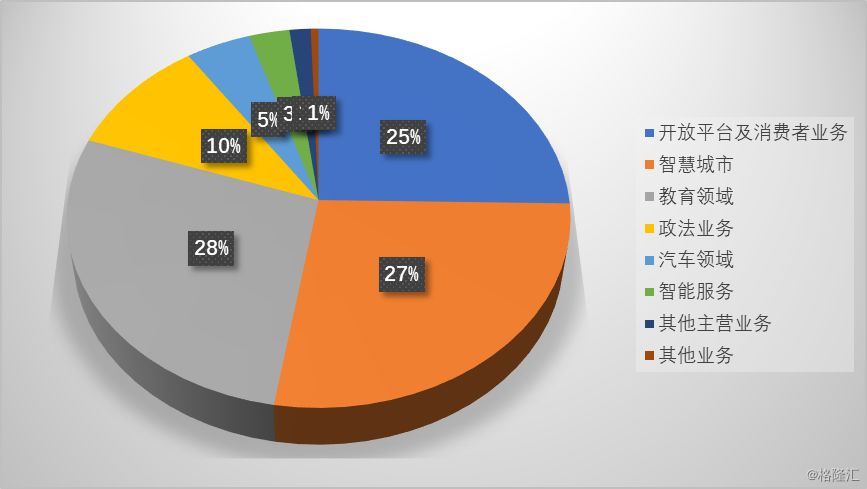

以2017年年报数据为例,公司的主要经营分四大板块:开放平台与消费者业务、智慧城市、教育和政法。

作为核心业务,开放平台和消费者业务其实是科大讯飞的“老本行”,毕竟讯飞的第一大股东正是中国移动,持股12.91%。主要是为通讯公司提供智能语音服务,同时做一些移动通信数据分析。

近些年做智慧城市的特别多,科大讯飞做了些什么呢?根据其年报介绍:基于人工智能+数据驱动的城市智慧化发展模型,以城市超脑为核心,打造集基础信息接入、城市大数据和信息模型、行业超脑应用为一体的智慧城市整体解决方案。具体应用场景就比较接地气了:社区服务机器人小途已在社区中试点,为居民提供接待讲解、引导、业务咨询、办事预受理、进度查询等服务。携手合肥轨道交通二号线,通过语音输入,售票终端可以智能识别乘客需求,为乘客提供购票服务。

教育方面,科大讯飞近年来发展特别快,覆盖了全国12000所学校,2017年实现了10亿营收,2018年上半年实现了7亿营收。中国的教育领域是个相对封闭的市场,准入门槛非常高,因此有理由相信,依托国家背景,科大讯飞可以继续做大教育领域的业绩。但是这个领域的缺点也是显而易见的,受政策制约非常明显,一旦风向改变,特别经受不起打击,2010年破产倒闭的lvba了解下。在纯市场竞争的教育市场,科大讯飞的产品几乎没什么名气,远非学而思、51talk等产品的对手。

在政法方面,科大讯飞最擅长的“智慧法院”大行其道,这和国家法制改革息息相关。公司赶上了顺风车,随着国家对冤假错案的严格审查,科大讯飞的技术非常适合这种业务场景。不过,目前该项业务的营收比重不大,增幅也有限,2018年上半年营收3.4亿左右。

除了上述几大块业务外,汽车领域的业务也开始发展。随着运营商流量价格的下降,车联网时代近在咫尺,如今新出的汽车几乎都带智能互联设备,由于特殊的应用场景,语音控制是与汽车设备最佳的交互方式。科大讯飞的语音技术在智能汽车设备上收到了广泛应用,半年销售额达到了1.2亿。不过从笔者实际调研情况来看,在这个领域,由于各种车助理软件的存在,科大讯飞并没有绝对的统治力。

03

利润表里的秘密:研发支出资本化

作为高科技企业,科大讯飞以高比例的研发支出来维持技术的领先。虽然营收增幅迅速,但公司的研发支出比例一直维持在20%以上。2017年的研发支出高达11.45亿元,66%的员工都是研发人员,看起来在创新方面不惜血本。

上文提到,公司通过政府补贴和投资收益,把实际亏损的利润做成正数,不仅如此,公司还在研发支出上做文章。

2017年11.45亿的研发支出中,有5.5亿进行了资本化。什么是研发支出资本化?企业的研发支出,符合一定条件的情况下,可以计入无形资产。研发支出资本化和研发支出费用化有什么区别呢?计入无形资产最大的好处就是可以分多年摊销,比如科大讯飞的会计政策中规定,非专利技术8-10年摊销完毕,自研软件2-5年摊销完毕。如果费用化的话,都会体现在当年的研发费用里。

这5.5亿的研发支出,如果放在当年费用里,公司的利润又下降了一大截,亏得一塌糊涂。

科大讯飞的研发支出资本化合理吗?

据wind数据,行业的研发支出资本化率平均水平为5.78%,而科大讯飞的研发支出资本化率高达47.96%,并且常年在50%上下。这属于业内极高的比例了,上一个研发支出资本化率这么高的,还是乐视。

同样的,科大讯飞的折旧提取也大有文章。公司的折旧政策规定,房屋建筑物的折旧年限为40年,这在A股上市公司中属于非常罕见的超长待机模式了。

查一下公司的资产负债表,发现三分之二的资产都是房屋及建筑物。由于折旧提取的时候体现在管理费用中,超长的折旧年限就又大幅降低了每年需要抵减的利润。

科大讯飞的财务人员,在“制造”利润方面,做出了比营销人员更为有效的成果。

04

是没有对手,还是走错了赛道?

2018年8月14日,科大讯飞发布了2018年半年报,公司实现营业收入320,998.93万元,比上年同期增长52.68%;实现毛利160,216.22万元,比上年同期增长56.02%。讯飞开放平台开发者达到80万,比上年同期增长114.48%。公司在教育、政法、医疗、智慧城市等重点行业的各条赛道上,落地应用规模持续扩大,“领先一步到领先一路”的格局持续加强。

根据科大讯飞的自我介绍,在各个赛道上,公司几乎都是绝对领先的。更有分析师声称,科大讯飞在人工智能和语音识别方面的营收远超BAT的总和。

我们知道阿里也做了语音识别的自助售货机,但是,它花钱了么?百度的入口也是有语音识别的,它花钱买技术了吗?腾讯的QQ和微信都有语音识别,识别效率和准确率并不低,有没有花钱呢?

很显然,BAT们并没有把语音识别当成单独的一项主营业务,而是作为全面业务的一个底层支持,因此人工智能和语音识别是“成本中心”而非“利润中心”,压根没有指望这项业务赚钱。

那么,科大讯飞在这方面的营收,和BAT有可比性吗?

科大讯飞究竟是在各个赛道上持续扩大规模,还是压根就走错了赛道呢?

2018年6月,百度语音开发平台和百度AI平台合并,全面免费向开发者开放。基于百度AI平台的89元的小度音响不限量全面促销,在很短的时间内向科大讯飞的“叮咚”音箱发起了挑战。语音的背后,是人工智能和大数据,谁是这个领域的王者?

科大讯飞的跑道上还会有多少竞争者,让我们试目以待。

浙公网安备 33010602011771号

浙公网安备 33010602011771号