房价预测

--数据来源kaggle比赛

本文仅就学习的机器学习算法进行简单的实践。

一、问题及数据导入

显然,目的肯定是根据现有的数据,来对房价进行预测了,本数据变量较多,这里不再一一叙述,官网下载的数据又对变量进行描述。

首先导入基本的库

1 import numpy as np 2 import pandas as pd

接下来导入数据

1 train=pd.read_csv('train.csv') 2 test=pd.read_csv('test.csv')

简单的查看下数据

1 train.shape 2 test.shape

1 (1460, 81) 2 (1459, 80)

然后,我们先给出y_train的值,这里进行对数处理,是为了防止原始数据不够平滑。

y_train=np.log1p(train.pop('SalePrice'))

为了方便后续分析,我们合并训练和测试样本

1 #数据合并 2 all_date = pd.concat((train, test), axis=0) 3 all_date.shape

二、变量转化及处理

对数据采用get_dummy进行one-hot处理

1 all_date = pd.get_dummies(all_date, dummy_na=True) 2 all_date.shape

1 (2919, 332)

我们可以看到,经过上述处理,特征数一下变为332了

查看数据的缺失情况:

all_date.isnull().sum().sort_values(ascending=False).head(10)

PoolQC 2909 MiscFeature 2814 Alley 2721 Fence 2348 FireplaceQu 1420 LotFrontage 486 GarageCond 159 GarageQual 159 GarageYrBlt 159 GarageFinish 159 dtype: int64

这里,我们对数据进行标准化,然后对缺失值进行填充

这一步并不是必要,一般来说,对于回归分类器,最好是把源数据给放在一个标准分布内。不要让数据间的差距太大。

1 num_date = all_date.dtypes[all_date.dtypes != 'object'].index 2 all_date[num_date] = all_date[num_date].apply( 3 lambda x: (x - x.mean()) / (x.std())) 4 # 标准化后,每个特征的均值变为0,所以可以直接⽤0来替换缺失值 5 all_date[num_date] = all_date[num_date].fillna(0)

再看看缺失值是否填充完整:

all_date.isnull().sum().sum()

0

缺失值填充完毕

三、模型建立

首先把训练集和测试集分离

dummy_train = all_date.iloc[train.index] dummy_test = all_date.iloc[test.index]

dummy_train.shape,dummy_test.shape

((1460, 332), (1459, 332))

模块导入

from sklearn.linear_model import Ridge from sklearn.model_selection import cross_val_score

x_train = dummy_train.values

x_test = dummy_test.values

采用交叉验证测试模型:

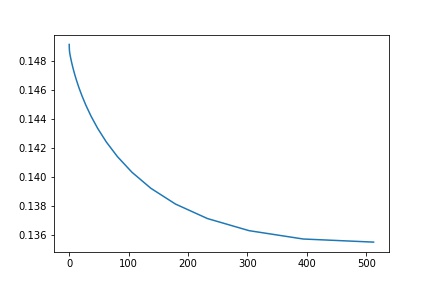

1 alphas = np.logspace(-2,9,30,base=2) 2 test_scores = [] 3 for alpha in alphas: 4 clf = Ridge(alpha) 5 test_score =np.sqrt(-cross_val_score(clf, x_train, y_train, cv=10, scoring='neg_mean_squared_error')) 6 test_scores.append(np.mean(test_score))

import matplotlib.pyplot as plt %matplotlib inline plt.plot(alphas, test_scores) plt.savefig('A-E.jpg') plt.title("Alpha - Error");

这里,我们看到alpha=450左右的时候,效果最后,大约0.135左右

然后,我们再跑一跑随机森林试试。

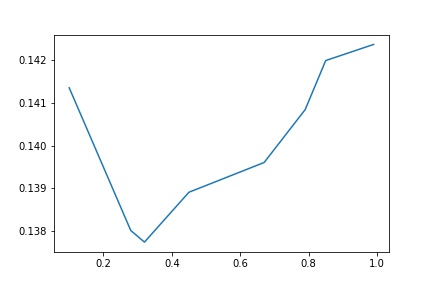

1 #随机森林 2 from sklearn.ensemble import RandomForestRegressor 3 max_features = [.1,.28, .32, .45, .67, .79, .85,.99] 4 test_scores = [] 5 for max_feat in max_features: 6 clf = RandomForestRegressor(n_estimators=200, max_features=max_feat) 7 test_score = np.sqrt(-cross_val_score(clf, x_train, y_train, cv=5, scoring='neg_mean_squared_error')) 8 test_scores.append(np.mean(test_score))

1 plt.plot(max_features, test_scores) 2 plt.savefig('A-E.jpg') 3 plt.title("Features - Error");

这里我们看到,当max_feature=0.3左右的时候,最优值略低于0.138

然后,我们将两个模型融合,去平均值,给出预测值。

1 #模型融合 2 ridge = Ridge(alpha=450) 3 rf = RandomForestRegressor(n_estimators=300, max_features=.28)

1 ridge.fit(x_train, y_train) 2 rf.fit(x_train, y_train)

以上均是选取调参后给出的最优参数。

#预测的值是对数化的,这里要进行还原

y_ridge = np.expm1(ridge.predict(x_test)) y_rf = np.expm1(rf.predict(x_test))

#取平均值

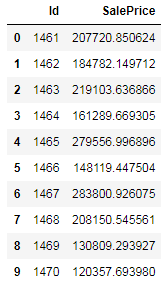

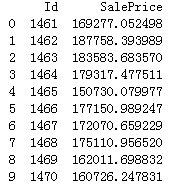

y_final = (y_ridge + y_rf) / 2 submission_df = pd.DataFrame(data= {'Id' : test['Id'], 'SalePrice': y_final}) submission_df.head(10)

然后,我们调出官方给出的数据对比下

似乎,效果还行。

接下来,我们采用集成学习,对模型进行改进,试试集成学习的效果。

说明下,前面的数据处理,这里没有作改动。

1 from sklearn.ensemble import BaggingRegressor 2 from sklearn.model_selection import cross_val_score 3 from sklearn.linear_model import Ridge 4 ridge = Ridge(450)

1 params = [ 5, 10, 16, 24, 32, 40,45,50] 2 test_scores = [] 3 for param in params: 4 clf = BaggingRegressor(n_estimators=param, base_estimator=ridge) 5 test_score = np.sqrt(-cross_val_score(clf, x_train, y_train, cv=10, scoring='neg_mean_squared_error')) 6 test_scores.append(np.mean(test_score))

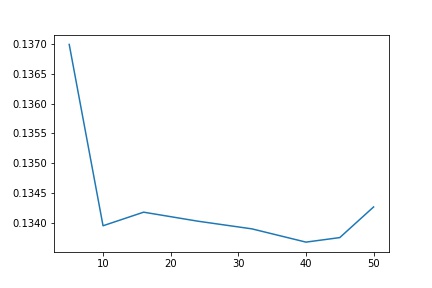

1 import matplotlib.pyplot as plt 2 %matplotlib inline 3 plt.plot(params, test_scores) 4 plt.savefig('bag.jpg') 5 plt.title("n_estimator - Error");

前面,我们单纯采用ridge模型,最优的模型约为0.135,现在采用40个ridge分类器,误差可以降到0.133左右。

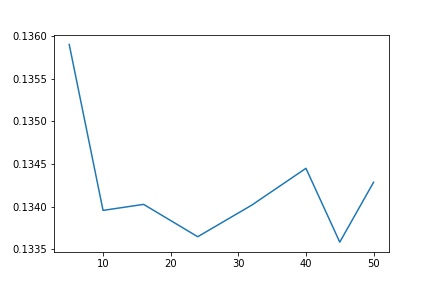

接下来,采用 boosting试一试,理论上,boosting比bagging稍微好一点。

1 from sklearn.ensemble import AdaBoostRegressor 2 params = [ 5, 10, 16, 24, 32, 40,45,50]3 test_scores = [] 4 for param in params: 5 clf = BaggingRegressor(n_estimators=param, base_estimator=ridge) 6 test_score = np.sqrt(-cross_val_score(clf, x_train, y_train, cv=10, scoring='neg_mean_squared_error')) 7 test_scores.append(np.mean(test_score))

1 plt.plot(params, test_scores) 2 plt.savefig('boos.jpg') 3 plt.title("n_estimator - Error");

似乎与boosting差不多。0.1336的误差

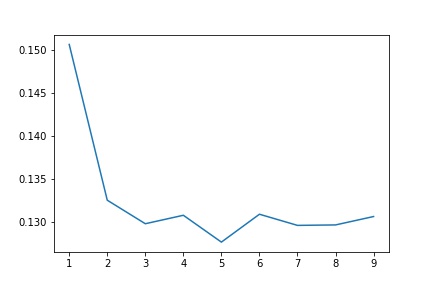

最后,我们采用xgboost试一试,这个似乎是kaggle的绝招。同等数据下,误差会更滴。

from xgboost import XGBRegressor params = [1,2,3,4,5,6,7,8,9] test_scores = [] for param in params: clf = XGBRegressor(max_depth=param) test_score = np.sqrt(-cross_val_score(clf, x_train, y_train, cv=10, scoring='neg_mean_squared_error')) test_scores.append(np.mean(test_score))

1 import matplotlib.pyplot as plt 2 %matplotlib inline 3 plt.plot(params, test_scores) 4 plt.savefig('xg.jpg') 5 plt.title("max_depth-Error");

此时,当深度为5时,错误率下降到了0.128左右。确实很不错。

浙公网安备 33010602011771号

浙公网安备 33010602011771号