现金流量表的编制是以收付实现制为基础。即统计目标是实际产生的现金流入流出。

在现行财务报表体系中,资产负债表和损益表都是以权责发生制为基础,反映了企业的财务状况和经营成果。

现金流量表是以收付实现制为基础的,它向投资者和债权人提供了一套比较完整的现金流量资料,以帮助报表使用人更好地评价企业的财务状况。

企业三大商业活动都会产生现金的流入和流出

经营活动、投资活动、金融活动

现金流量表也会分成这三部分

1. 经营活动 Oprating Activities

经营活动也是构成企业收入和支出的重要部分,而收入和支出也记录在损益表中,那么这一部分会和损益表有一些重复。因此,这一部分通常记录的是基于企业的经营利润进行调整的数据,调整的对像就是在权责发生制情况下收入和支出的确认与现金流入和流出不一致的数据。

1.1 收入支出已确认但未产生现金流入流出

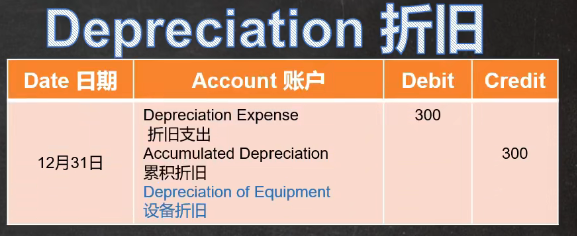

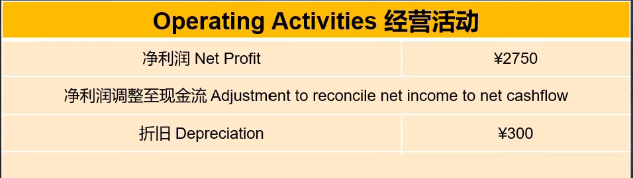

最典型的就是折旧,在企业生产过程中产生的价值损失,这种价值损失被记录为经营成本,但却并未产生直接的现金流出。如图:

因此,这是一笔在损益表上被扣除,但却不应该在现金流量表上被扣除的钱。所以要把它加回去。如图:

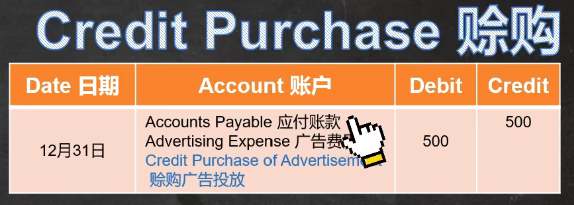

还有赊购,也是如此。如图:

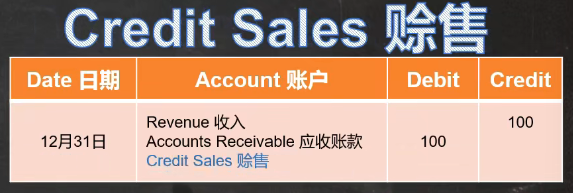

还有赊售,需要在现金流量表中扣除:

1.2 已经构成现金流却没有构成收入和支出的数据

如:

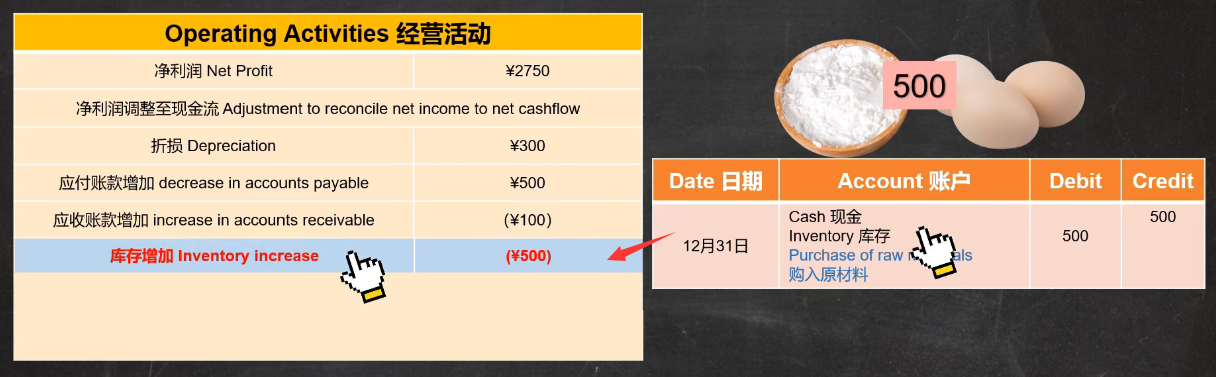

1.采购了原料但本会计期间并没有消耗。这时产生了现金流,但却没有被计为收支变动,也就在损益表上没有体现(从这笔记账涉及的两个账户都是资产类账户也可以看出这一点),而本会计期间实实在在的产生了购入原料所产生的现金的流出,在现金流量表上被记为现金的流出。

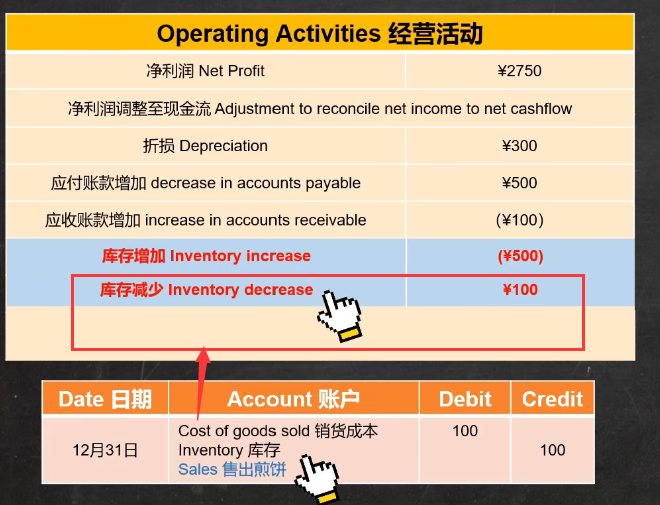

2.由销售消耗了库存。这时产生了销售成本(支出),但却没有被计为现金的流出,因此,这笔应在现金流量表上被加回去,被记为现金的流入。

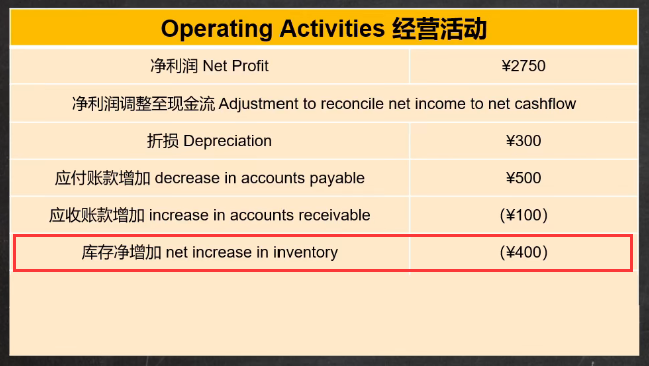

对于上面两种库存变化,在现金流量表中实操中会进行合并,记为 库存净增加。如下图:

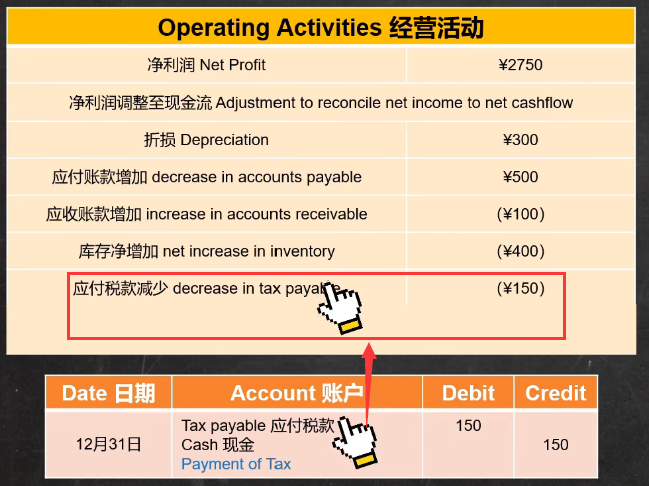

- 应付款税的减少和增加

![image]()

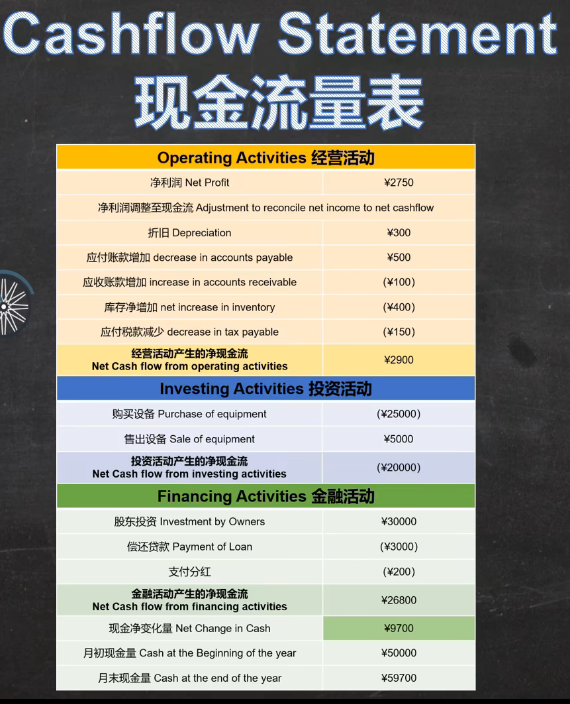

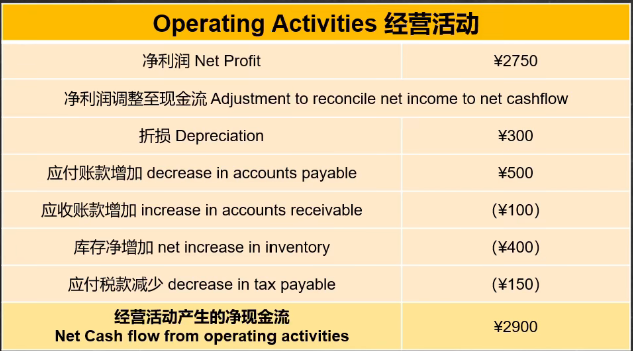

最终一张现金流量表中的经营活动板块中的数据可能如下图:

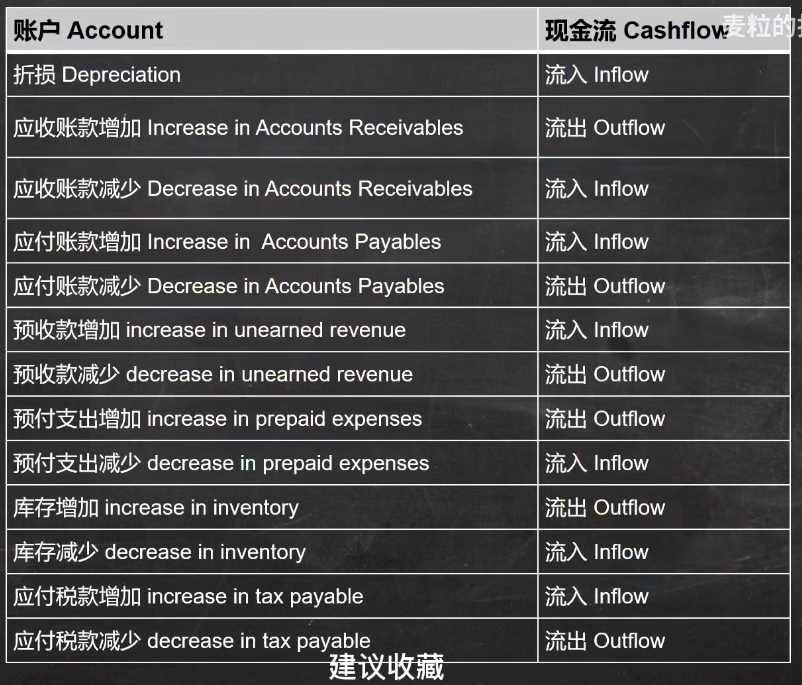

1.3 收支和现金流不一致的情况总结

类似以上,在权责发生制情况下,收支和现金流不一致的情况很多,总结为如下列表:

1.4 个人体会

个人体会:现金流量表是想要统计一个会计周期内企业现金的流入和流出量及期初期末现金量。而在权责发生制情况下,由于收入支出的确认与现金流的产生并不一致,为了让现金流量表能以现金实际流入和流出的角度反映企业的财务状况,还需要把那些不一致的地方进行调整。对确认了收入支出但没有产生现金流的进行人为增减;对于产生现金流入流出但没有确认收入和支出的进行反向增减。这样制作出现金流量表。

2. 投资活动 Investing Activities 和 金融活动 Financing Activities

其并不记录在损益表中,直接记录现金流入和流出。投资活动主要指企业对固定资产的购买出售出;金融活动指的是企业的融资行为,如股东投资和撤资、贷款和偿还贷款、支付分红等。

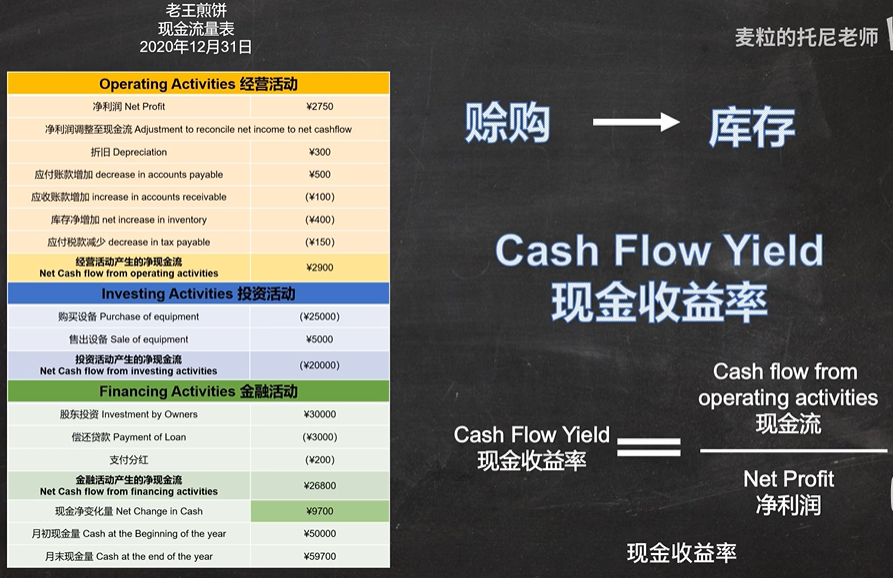

当完成所有现金的流入和流出的记录后,会得到一个月内的净现金流,再将其加到月初现金量上,则会得到月末现金量。如图:

现金流量表只是体现了企业现金流的大小,要如何从现金流量来评估企业的变现能力呢?

在会计学里,我们会计算经营所产生的现金流和经营利润的比例 现金收益率

根据这个公式能计算出(2900/2750=1.05),其每1元的经营利润可以产生1.05元的现流入,对于一个运营良好的企业,一般来说现金收益率都应该大于1,如果其小于1,说明利润并没有产生健康比例的现金流入,其利润也许以应收款或其他的形式存在。(这也是以收付实现制编制的现金流量表的价值所在)

扩展资料:

采用工作底稿法编制现金流量表的程序是:

第一步,将资产负债表的期初数和期末数过入工作底稿的期初数栏和期末数栏。

第二步,对当期业务进行分析并编制调整分录。调整分录大体有这样几类:

第一类涉及利润表中的收入、成本和费用项目以及资产负债表中的资产、负债及所有者权益项目,通过调整,将权责发生制下的收入费用转换为现金基础;

第二类是涉及资产负债表和现金流量表中的投资、筹资项目,反映投资和筹资活动的现金流量;

第三类是涉及利润表和现金流量表中的投资和筹资项目,目的是将利润表中有关投资和筹资方面的收入和费用列入到现金流量表投资、筹资现金流量中去。此外,还有一些调整分录并不涉及现金收支,只是为了核对资产负债表项目的期末期初变动。

在调整分录中,有关现金和现金等价物的事项,并不直接借记或贷记现金,而是分别记入“经营活动产生的现金流量”、“投资活动产生的现金流量”、“筹资活动产生的现金流量”有关项目,借记表明现金流入,贷记表明现金流出。

第三步,将调整分录过入工作底稿中的相应部分。

第四步,核对调整分录,借贷合计应当相等,资产负债表项目期初数加减调整分录中的借贷金额以后,应当等于期末数。

第五步,根据工作底稿中的现金流量表项目部分编制正式的现金流量表。

浙公网安备 33010602011771号

浙公网安备 33010602011771号