大部有形分资产都是有使用期限的,那么如何对资产的购入、使用及报废做准确的财务记录呢?

购值成本 Acquisition Cost

1. 资本性支出 Capital Expenditure

该项计为资产。包括设备购入价、运输费、安装费、调试费等确保设备正常运转起来的费用。

2. 收益性支出 Revenue Expenditure

该项计为费用。包含维修、保养等费用

3. 折旧费用 Depreciation Expense

把折旧费用分摊到使用周期中。

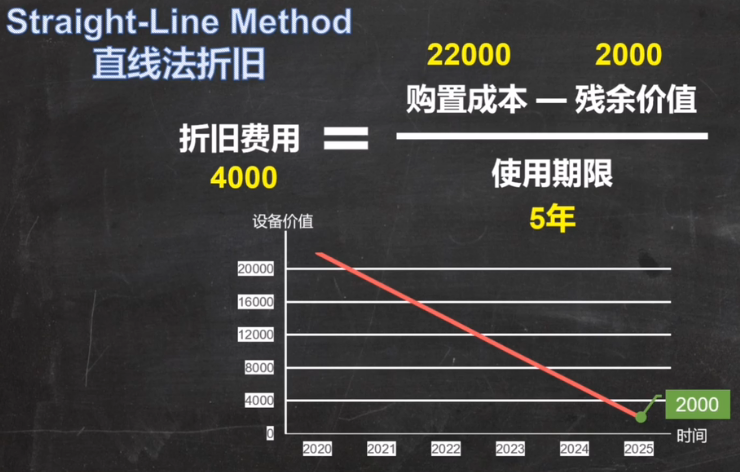

3.1 直线法折旧

把折旧成本扣除残余价值后平均分摊到每年使用周期中。

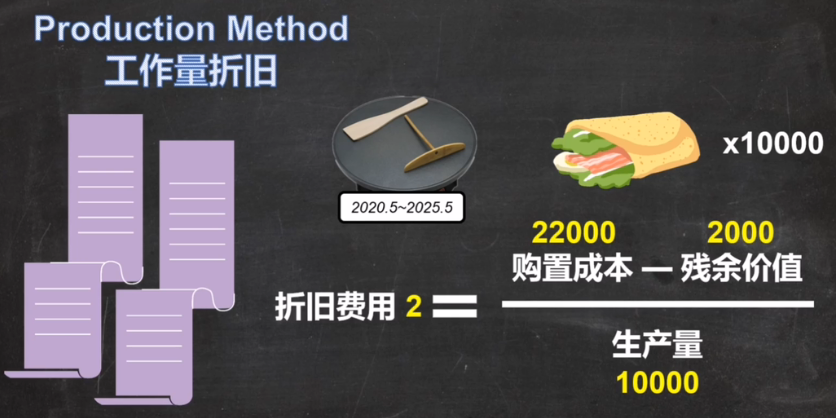

3.2 工作量折旧法 Production Method

很多设备的折旧取决于使用的工作量,而不是取决于使用周期长短。

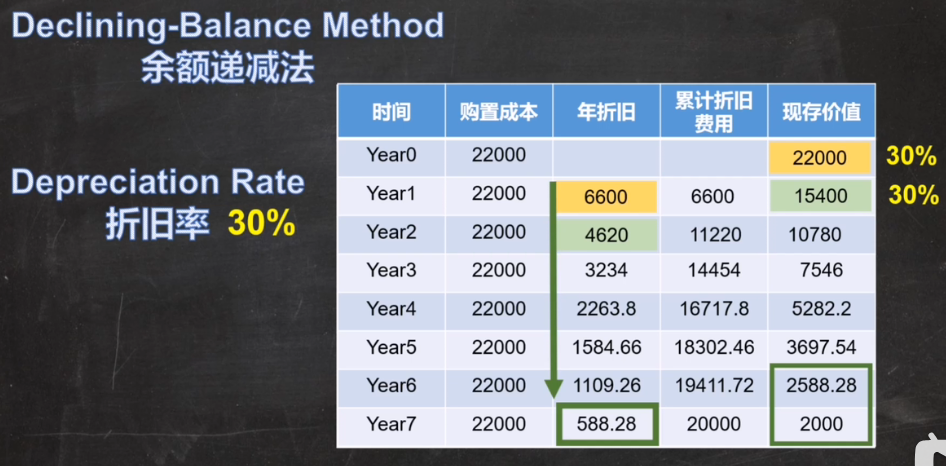

3.3 余额递减法 Declining-Balance Method

折旧率:每年折旧费用与前一年资产价值的比值。该指标也意味着资产开始折旧金额大后期按指数减少,是对数曲线。因为设备一开始购入时使用量最大,后期可能会投入生产效率更高的设备,从而造成该设备使用量随使用时间而变小,直到淘汰报废。

注意:最后一次折旧价值是用上一次资产价值减残余价值直接得出来的。

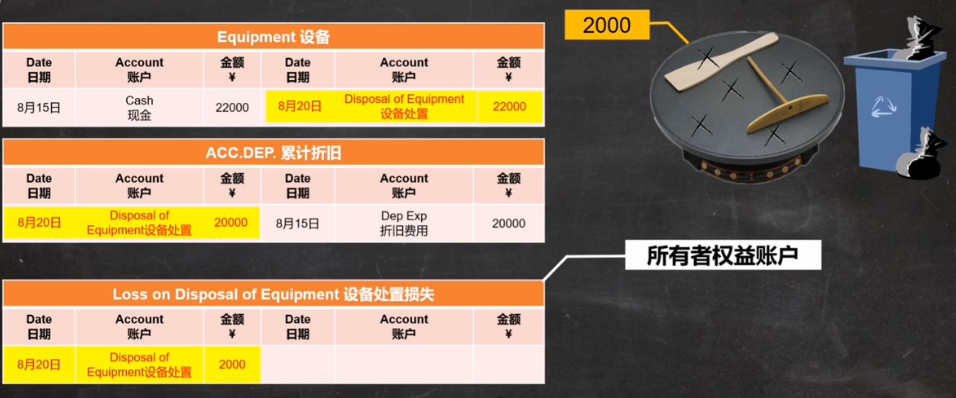

4. 报废的会计处理

4.1 变卖折现

设备账户和累计折旧账户都清零,现金账户增加变现价值。

4.2 报损丢弃

设备账户和累计折旧账户都清零,设备处置损失账户减少残余价值。等于是残余价值又没有了。

浙公网安备 33010602011771号

浙公网安备 33010602011771号