15-首逾

15.首逾

量化欺诈风险的时候,经常会用到一个指标,那就是首逾。

首先,首逾既然是为了量化欺诈风险,就需要从欺诈的角度来看这个指标。欺诈是客户的行为,而不是某一笔借据的行为;就像授信是给了客户一样。所以计算首逾的标的是客户数。

15.1如何选取数据

既然是客户数,那一个客户就只能计算一次,不能重复计算。但只有客户对应借款的表现,应该选去哪一笔借据去代表客户的行为呢?

当然是选取第一笔借据。而且是观测第一笔借据的第一期还款情况。(注:这里判断第一笔的时间维度精确到天就可以了。)

在选取第一笔借据的时候,会碰到一个客户在授信后,第一次借款的同一天借了多笔的情况。那么怎么去选取第一笔借据呢?这个时候,对于这种类型的客户,它第一次借款当天所有的借据共同代表客户的行为。

15.2首逾判断

选好了代表客户行为的借据后,接下来就进行观测了。

对于只有一笔借据代表客户行为的客户,很简单,直接观测这笔借据首期到期之后历史是否逾期即可。若首期历史逾期则可定义为首逾客户。

对于有多笔借据代表客户行为的客户,相对复杂一些,需要所有选中的借据首期到期之后历史出现逾期才定义为首逾客户。

(注:有任意一笔客户正常还款,都不属于首逾客户。如果是个欺诈客户,每笔他一定都不会还款。)

15.3首逾计算

首先先计算整体的首逾率,这里还有一个到期占比的概念。

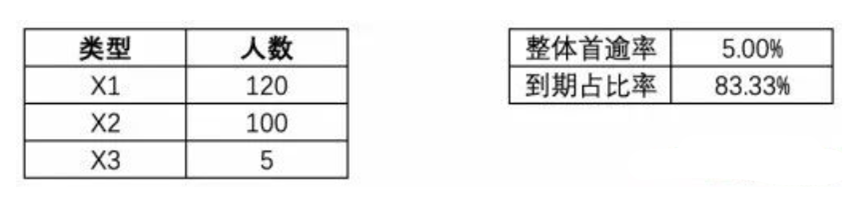

假设统计这个指标的时间点是A,那我们可以计算出截止到A时间点,一共有多少个已借款客户,定义为X1。

这X1个客户中,有多少客户已经可以进行首逾判断了,也就是过了代表他们行为借据的首期还款日,定义为X2。

在X2个客户中,有多少客户是首逾客户,定义为X3。

整体的首逾率=X3/X2

到期占比率=X2/X1

整体的首逾率解释的是整体客户中首逾客户的比例。

到期占比率解释的是对应首逾率的可信度。两者结合起来观测更佳。

15.4报表展示

计算出来的整体首逾率显然观测颗粒度不够细,如果需要放在报表中去监控,显然需要做一下调整。也就是分段,常用来分段的维度是时间,当然还有其它维度,如产品类型,期数等。

以最常用的时间为例,一般有以下两种:

(1)代表客户行为借据的借款时间

将X1的客户按照此时间划分到对应的时间段内,然后在各个时间段内进行差异化观测,如下:

(2)代表客户行为借据的首期还款时间

同上,将X1的客户按照此时间划分到对应的时间段内。这种角度可以观测到首逾的变化对当前新增逾期的影响有多大。

15.5 FSTQPD指标

FSTQPD指标是一系列指标的综合命名,对其可以拆解为FPD、SPD、TPD、QPD。其中:FPD=First Payment Deliquency;SPD=Second

Payment Deliquency;TPD=Third Payment Deliquency;QPD=Quarter

Payment Deliquency。再之后就使用数字表示,如5PD、7PD。

FSTQPD指标重点关注“首逾”,即客户首次逾期发生在第几期。一般指标后加上具体数字,具体数字代表逾期天数。

举个例子,FPD表示贷款公司放款后到第一个还款日客户开始发生首次逾期;SPD表示客户在第一期的还款日还款或提前还款,但在第二期的还款日首次发生逾期。FPD30表示客户首次逾期30天发生在第一期,或客户第一期首次逾期30天。

浙公网安备 33010602011771号

浙公网安备 33010602011771号