11-贷中常见营销手段

11.贷中常见营销手段

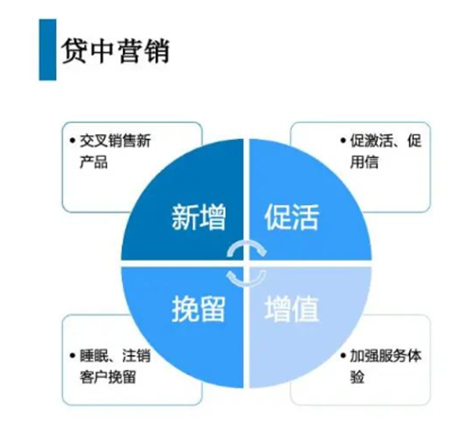

11.1贷中营销场景介绍

随着新客获客成本逐渐攀升,存量客户的价值挖掘重要性凸显。往往大家在贷中管理花费大量的工作在贷中预警监控和处置,容易忽视存量客户信贷产品经营。不单单从获客成本考虑,应考虑存量客户的价值增益需进一步满足客户金融服务需求,同时丰富机构内部自身的多样本业务。站在这样的场景下,贷中管理也开始慢慢涉及存量客户经营,从风险维度和营销维度多方面量化分析。

贷中的营销场景非常丰富,贯穿整个客群的信贷生命周期,从申请通过、到用信、再到结清,每一个还节点都是需要做好管理。

具体营销场景包括:

(1) 新增:

针对已有贷款客户,利用机构内部数据和外部数据进行风险量化和营销倾向评估,对客群进行分层营销其他全新的信贷产品,这便是我们常说的交叉销售。这类场景在贷中管理营销场景非常常见,尤其是在信用卡领域

(2) 促活:

对已签约合同或已激活信用卡但一直未使用额度,进行促活营销。提升整体的用信率,加强客户用款频度。

(3) 增值:

增值是除新增和促活另外一种提高贷中存量客户粘性的业务,通过贷中预警对客户进行分层后,找到关注高潜客群进行定向金融服务,如降息券、提额券等。

(4) 挽留:

顾名思义,针对流失客群进行挽留业务。这块业务相对较难,本身客群流失更多的是客观因素,但是这块业务价值也是比较高。如对于已睡眠客户进行流失预警处置,加强与机构互动,逐步提升客户对产品的黏性。而对于已结清客户,需做好续贷营销和风控业务。

11.2贷中营销通用方法论

贷中营销业务需同时考虑风险和收益,所以在整个业务流程中需要多部门合作。这也是贷中管理与贷前、贷后的其中一个差异点。

整个业务流程分以下几块:名单筛选、产品配置、精细化运营和执行追踪,所有的流程缺一不可并形成闭环不断迭代。

(1)名单筛选:

名单筛选这个环节非常重要,需对名单做进一步的风险排查,这里可以结合一些风险政策和常用的黑名单,同时利用贷中行为评分筛选出相对优质的客群。

这是常用的方法,目前有些机构可以做到全自动化输出不同的白名单,配上各种营销策略进行业务开展。需要注意的一点,要学会控制名单过多营销,保证存量名单消耗的节奏。

(2)产品配置:

产品配置是对客群推荐什么产品做进一步筛选和确认,机构的信贷产品一般都比较丰富,可以结合当前的业务目标和产品库推荐规则推荐到不同的客群中。

(3)精细化运营:

当确认好哪些客群需要营销什么产品,就需要精细化运营。利用营销模型量化得到不同潜力客群,针对客群分层结果选择不同强度的营销渠道和营销工具。

由于得到客群的潜力量化结果,可以对整体营销做差异化的管理,比如在电销团队做差异化的绩效管理。

(4)执行追踪:

根据精细化运营设定好的策略去执行并对执行反馈结果进行追踪。这个环节是整个贷中营销的难点,主要的问题是在于执行过程能否按照策略要求去落地,比如名单推送给线下团队去营销,线下团队如何执行,策略人员无法获知,导致结果出现偏差。

所以利用的渠道最好是能标准化统一管理,比如客服团队、智能机器人以及短信其他自动化的触达工具。

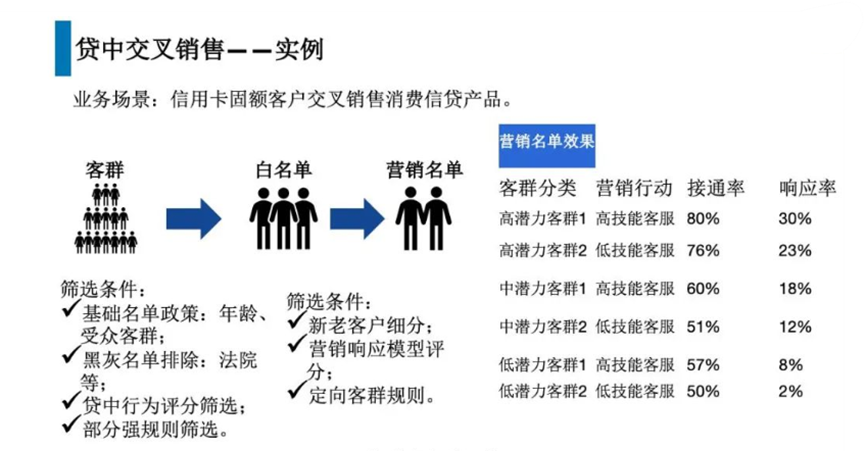

11.3营销业务实例

下图是某银行卡中心贷中管理交叉销售案例,整个业务流程根据整套营销运营方法论实施落地。整个项目难点在于如何提升最终营销名单的交叉销售审批率。

业务方希望营销的名单响应度高同时审批率也高,这个逻辑初步想是好的,但是深究后发现这本身就是矛盾的。往往信用迫切的客户风险相对较高。

浙公网安备 33010602011771号

浙公网安备 33010602011771号