10-贷中调额

10.贷中调额

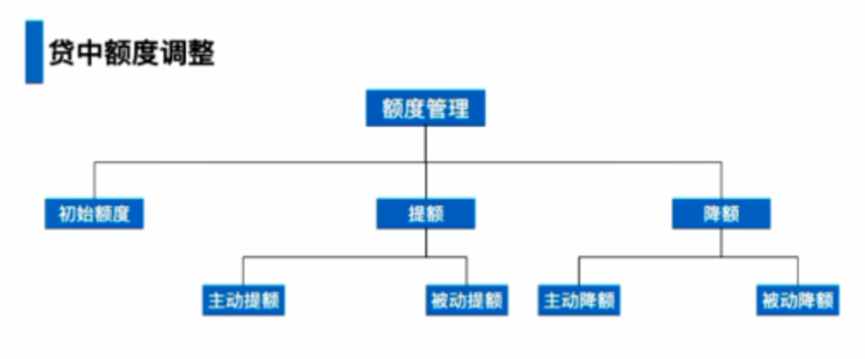

在风险管理贷中环节中,策略人员主要通过记录、分析客户使用贷款的一系列行为轨迹,以及贷款使用过程中客户征信等信息的变化,进而进行贷中授信额度管理。

贷中业务中的额度管理包括提额和降额,对于合理使用贷款额度的客户,可以根据策略给予一定的提额;对于额度使用率低但还款表现正常,历史贷款资质较优的客户,可以在保持固有额度不变的前提下,适当挖掘客户需求,促进二次信贷;对于额度使用率高,历史还款表现欠佳且现金流不充裕的客户,可以根据实际分析结果采取适当降额处理,防止授信额度超过客户的还款能力,从而导致金融机构发生坏账的风险。

10.1主动提额

主动提额:是指机构考虑用户的消费需求,历史还款表现,一般在还款表现期六个月左右,会考虑给用户提升额度。

针对低风险、高使用率客户,主动提额会带来的好处:

(1)满足客户高频用卡需求,提高用户对产品的认可度;

(2)加强额度使用率,促进额度循环和提升利润;

(3)充分利用额度资源,提升额度对收益产出贡献度。

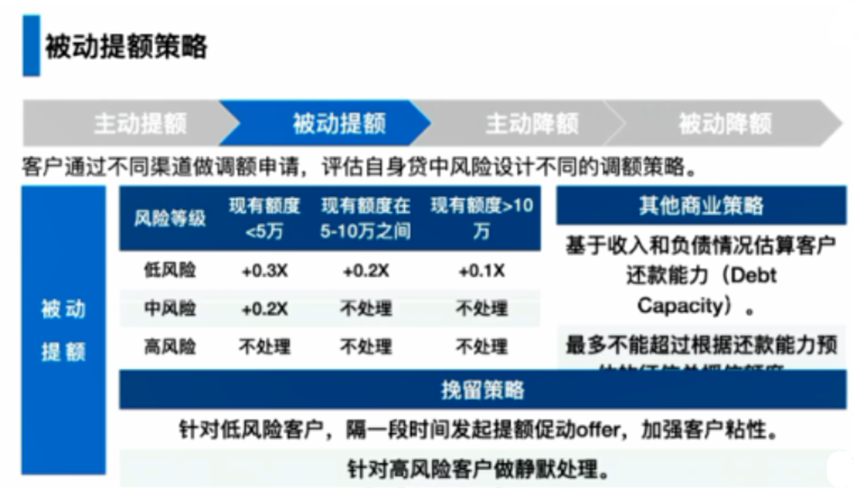

10.2被动提额

被动提额:即用户主动申请提额。一般体现在信用卡类比较突出,比如初始授信额度偏低,用户在使用三到六个月会主动申请提额。这种用户主动申请提额往往不是源于用户有较高的借款需求,而是为了提升额度后以备不时之需。

根据客户不同风险和调额需求,设计相匹配的额度调整策略:

(1)满足客户主提额和降额需求,满足客户贷款需求;

(2)考虑当前行内授信总额,实现高效的额度分配与利用;

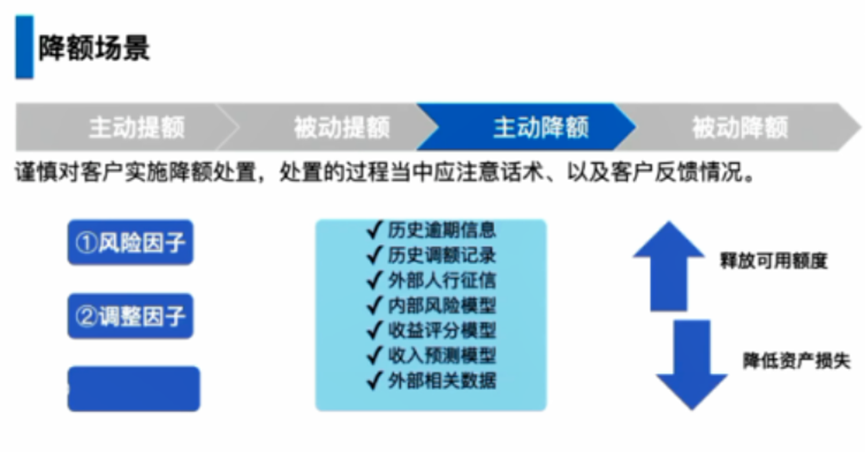

10.3主动降额

主动降额:指机构因为风险原因对客户额度做降额处理,该行为主要表现在两方面,一是用户有不良还款表现,比如逾期。或者用户长时间不使用授信额度等,根据历史数据分析发现,对于长期不使用额度突然使用的情况,这种不良的风险性较大。

针对极高风险客户,主动降额降低违约损失:

(1)对于恶意拖欠等高风险客户,实施主动降额措施;

(2)通过降额处置降低违约损失;

(3)考虑用户体验,需加强降额提醒通知。

10.4被动降额

被动降额:用户通过页面申请主动降额,需关注降额体验和后续促提额动作。

后续商机:尝试分析主动降额客群特征,完善主动降额客群促销消费转化。

浙公网安备 33010602011771号

浙公网安备 33010602011771号