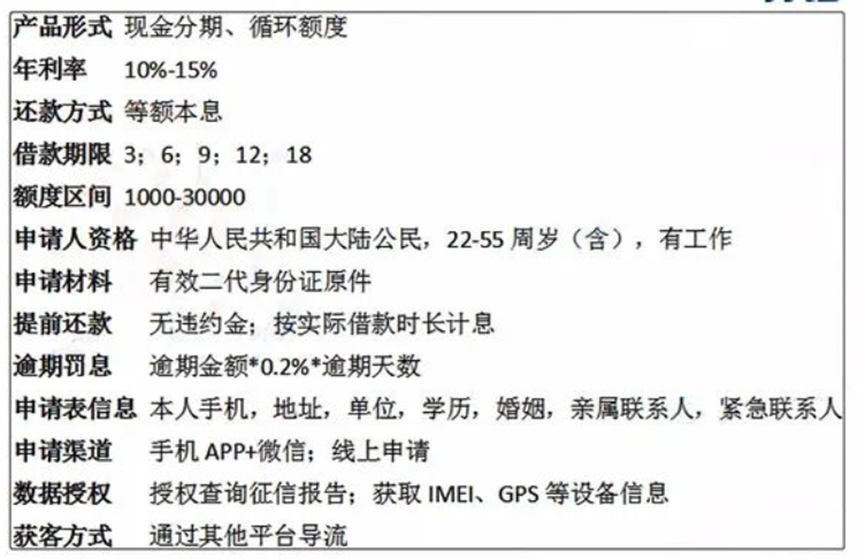

02-贷前审批策略搭建思路

2.贷前审批策略搭建思路

贷前审批策略是金融风控里重要的一环,是整个贷款流程的基础,应用于筛选目标服务客群。高质量的贷前审批策略搭建是防范风险、减少坏账的重要前提。

如何搭建贷前策略审批架构?首先考虑条件:

(1)显性条件:行业普遍存在的一些条件

(2)隐形条件:与企业自身特定的实际业务相关,甚至是企业自身并不知道的,需要去挖掘探索的条件,如果没有挖掘到,可能会导致策略实施后,发生偏差。

其次考虑维度:很多时候,调整部分策略效果不显著,那么最终确定策略效果的好坏因素在于以下几点:

(1)客群的划分: 行业中有句话:有不能做的客户,没有不能做的客群,因为单个风险较高的客户,是一定不会做的,因为肯定会逾期或者坏账;但是从整个客群来说,会有概率分布,如果风险定价合理,好客户的利润收入可以覆盖掉坏客户的损失,那么这部分客群是可以做的,正因为客群不一样,后面的整个策略部分也会有所不同。

(2)数据:策略最终落地还是依赖数据,没有数据,无法展开业务。如微粒贷有微信背书,可以在授信环节做得非常简洁、顺畅,可以很方便的展开业务。

(3)策略思路:前面两个条件已具备的话,策略思路逻辑把控到位的话,基本不会太差。比如在策略中,有几百条规则,某一天规则较为宽松,可以设置另一条规则较为严格。

2.1深入了解产品

2.1.1深入了解产品

2.1.2熟悉产品类型

(1)明确核查审批的对象

(2)了解市场行业审批流程

(3)评估在客群层面是否存在明显风险

(4)明确产品目标客群的范围

2.2.3了解进件流程

(1)收集进件流程中可获得的进件要素

(2)寻找流程中的风险点,制定对应的风险排查方法

2.2穷举风险点

2.2.1 欺诈风险

(1)身份欺诈—个人信息验证、欺诈判断、授信

(2)团伙欺诈

2.2.2 信用风险

指债务人不能或不愿意履行债务而给债权人造成损失的可能性。

(1)多头借贷—信用风险评估、人工排查、准入筛选

(2)历史逾期

(3)负债过高

2.2.3 通货膨胀风险

指通货膨胀使经济主体的首季收益率下降,或使其筹资成本提高的风险。

2.2.4流动性风险

指由于流动性不足无法履行支付义务的可能性。

2.2.5 汇率风险

指汇率的不确定性造成资产价格波动的可能性。

2.2.6 利率风险

指利率的不确定性造成资产价格波动的可能性。

2.2.7 法律风险

指金融机构相关的各类合同、承诺等法律文件的有效性和可执行能力,包括外部合规风险和监管风险。

2.2.8 操作风险(流程风险)

指由于不完善或有问题的内部操作过程、人员、系统或外部事件而导致的直接或间接损失的风险。

2.2.9 环境风险

指金融活动的参与者面临的自然、政治和社会的变化而带来的风险。

2.2.10 国家风险

指在国际经济活动中,由于国家的主权行为所引发的造成损失的可能性。

2.3明确风险目标

2.3.1风险指标

(1)年度目标

(2)在贷余额多少?

(3)多久实现盈利?

(4)坏账率控制到什么水平?

2.3.2风险策略的倾向性

(1)目标:扩大客户量,审批规则先松后紧

(2)目标:稳定资产再扩大客户量,审批先紧后松

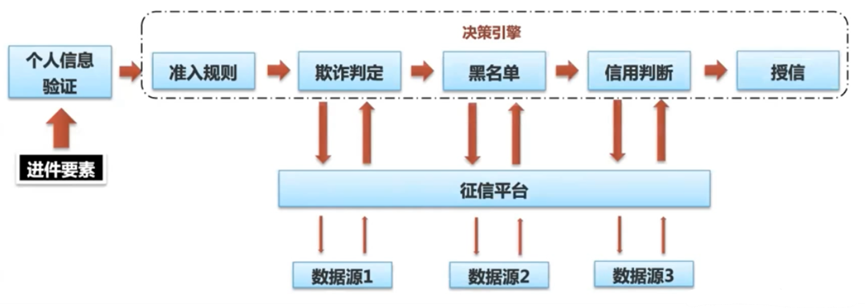

2.4建立策略框架

2.4.1常规审批策略模块

(1)个人信息验证

(2)准入模块

(3)欺诈判断

(4)黑名单判断

(5)信用风险评估

(6)人工

(7)授信

(8)交易风险

2.4.2明确审批对象,制定主体策略模块

(1)策略模块要根据产品流程来制定

(2)每一个模块对应解决一个或多个风险点

(3)找不到解决方案的风险点需要预留位置

(4) 贷前策略一般需要重点防范欺诈风险和信用风险,一般欺诈风险防范在前,信用风险防范在后。

(5)贷前审批策略包括个人信息验证、准入规则、欺诈判定、黑名单、信用风险评估、授信。

决策引擎; 审批系统; 征信平台

其中,决策引擎和审批系统,在做线上自动化时,是必备的环节,其他如反欺诈、人工审核系统,可以往后放。而征信平台,在使用外部数据环节时,是必备环节。

2.5收集、引进数据

2.5.1第三方数据源

2.5.1.1基本验证:

(1)公安核查:

核查身份证号与姓名在公安系统内是否存在

人脸识别

公安核查内容 + 照片对比

(2)活体检验: 检验申请操作者是不是本人

(3)银行卡三 / 四 要素验证:

三要素: 银行卡号 + 身份证号 + 姓名

四要素:银行卡号 + 身份证号 + 姓名 + 手机号

(4)手机要素验证: 手机号码与姓名,身份证号是否一致

2.5.1.2个人信息验证

(1)OCR :

照片质量是否合格;识别字段质量判断;识别字段是否存在逻辑问题

(2)人脸 :

身份验证信息不通过;是否为合成脸、面具脸、翻拍;人脸比对结果置信度

(3)其他 :

卡三、四要素验证;运营商三要素验证

2.5.1.3准入

(1)基本:

年龄、身份证有效期;行业、地域;关联人有逾期;手机号异常;身份证与年龄校验;紧急联系人手机号为虚拟号码

(2)其他 :

最近申请拒绝天数;最近申请取消天数

2.5.4黑名单

(1)基本 :

执行人与失信被执行人;刑事案件记录;当前存在民事案件且金额较多;高危险行为;欺诈分;信贷类不良;同行拒绝;关注名单;一阶联系人黑名单过多

(2)维度 :

姓名 + 身份证号;身份证号;手机号

2.5.5信用

(1) 多头借贷 :申请人多平台记录,近7天、15天、30天

(2) 信用分:

(3) 互联网标签 :消费偏好;兴趣

(4) 银行卡信息 :风险得分,消费能力、持卡人价值、卡等级

2.5.2增加进件要素获取

2.5.3引导客户授权获取数据

2.5.4数据源的选择:

l 数据体量(查得率)

l 区分度/准确度

l 收费标准

l 数据是否稳定

l 数据来源是否合法合规

2.5.5选择第三方数据源的5个指标(以黑名单为例):

l 查得率(Search rate)=查得数/样本量

l 覆盖率(Cover rate)=查得命中黑名单数/样本中命中黑名单量

l 误拒率(Error reject rate)=查得命中黑名单数/样本中通过且为Good量

l 有效差异率(Effective difference rate)=查得命中黑名单数/样本中通过Bad量

l 无效差异率(Invalid difference rate)=查得命中黑名单数/样本中其他拒绝量

其中SR、CR、EDR指标越高越好,ERR越低越好,IDR与EDR结合起来观察,如果IDR和EDR都较高,反应的一种情况是数据源定义黑名单是广撒网式,黑名单质量相对不够精准。

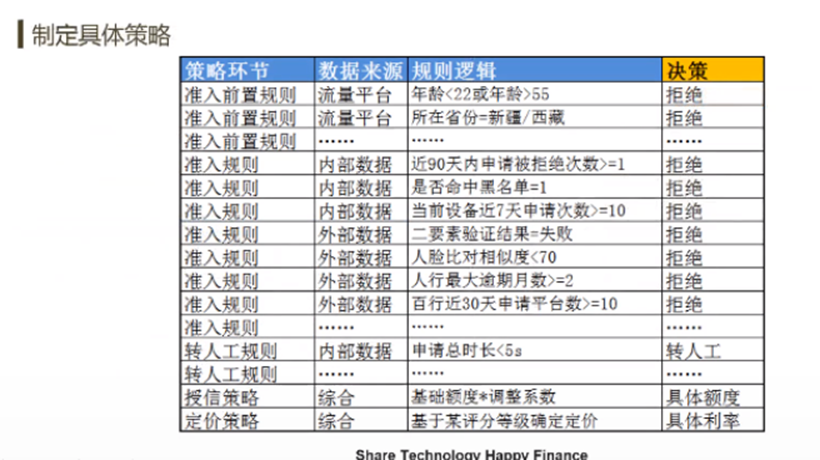

2.6制定具体策略

浙公网安备 33010602011771号

浙公网安备 33010602011771号