Copula二维最全代码,包括边缘分布的拟合寻优,联合分布的拟合寻优及蒙特卡洛数据模拟代码

案例包括4部分:

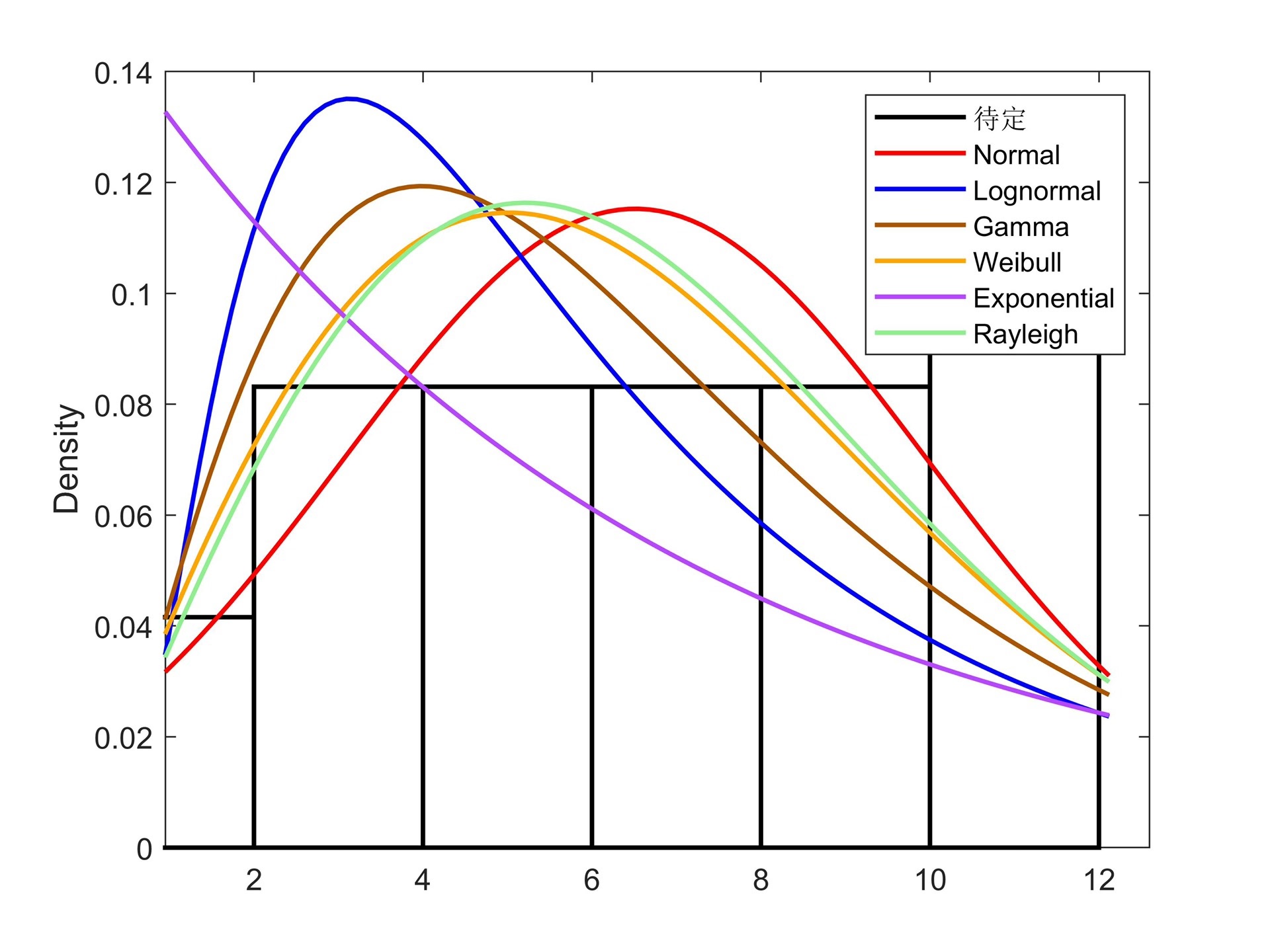

1-变量x1的边缘部分拟合,提供了正态分布、对数正态分布、伽马分布、威布尔分布、指数分布、瑞利分布等6种常见边缘分布(仅支持正数),6种分布的ks检验及寻优确定x1的最优边缘分布

2-变量x2的边缘部分拟合,其他同1

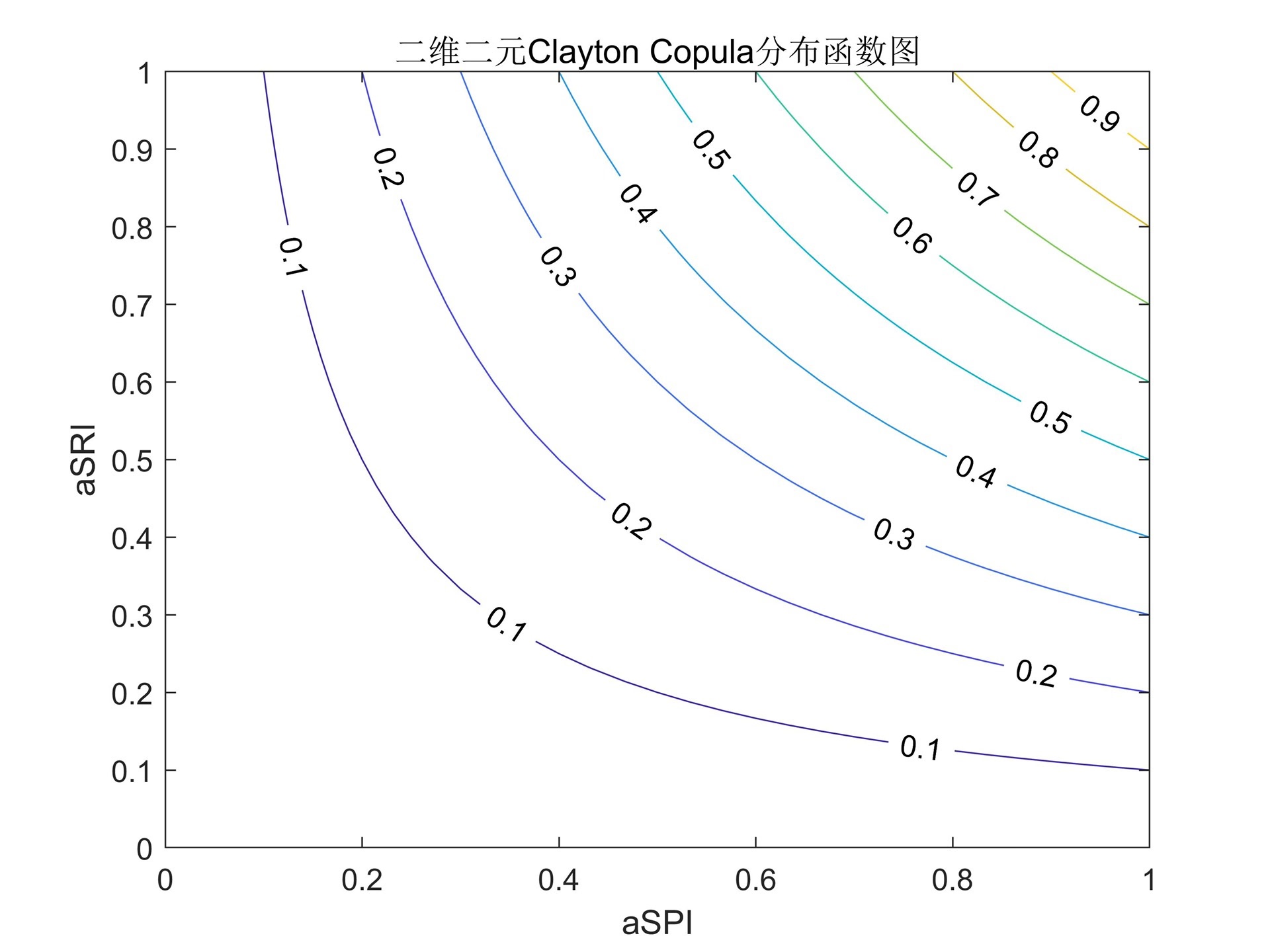

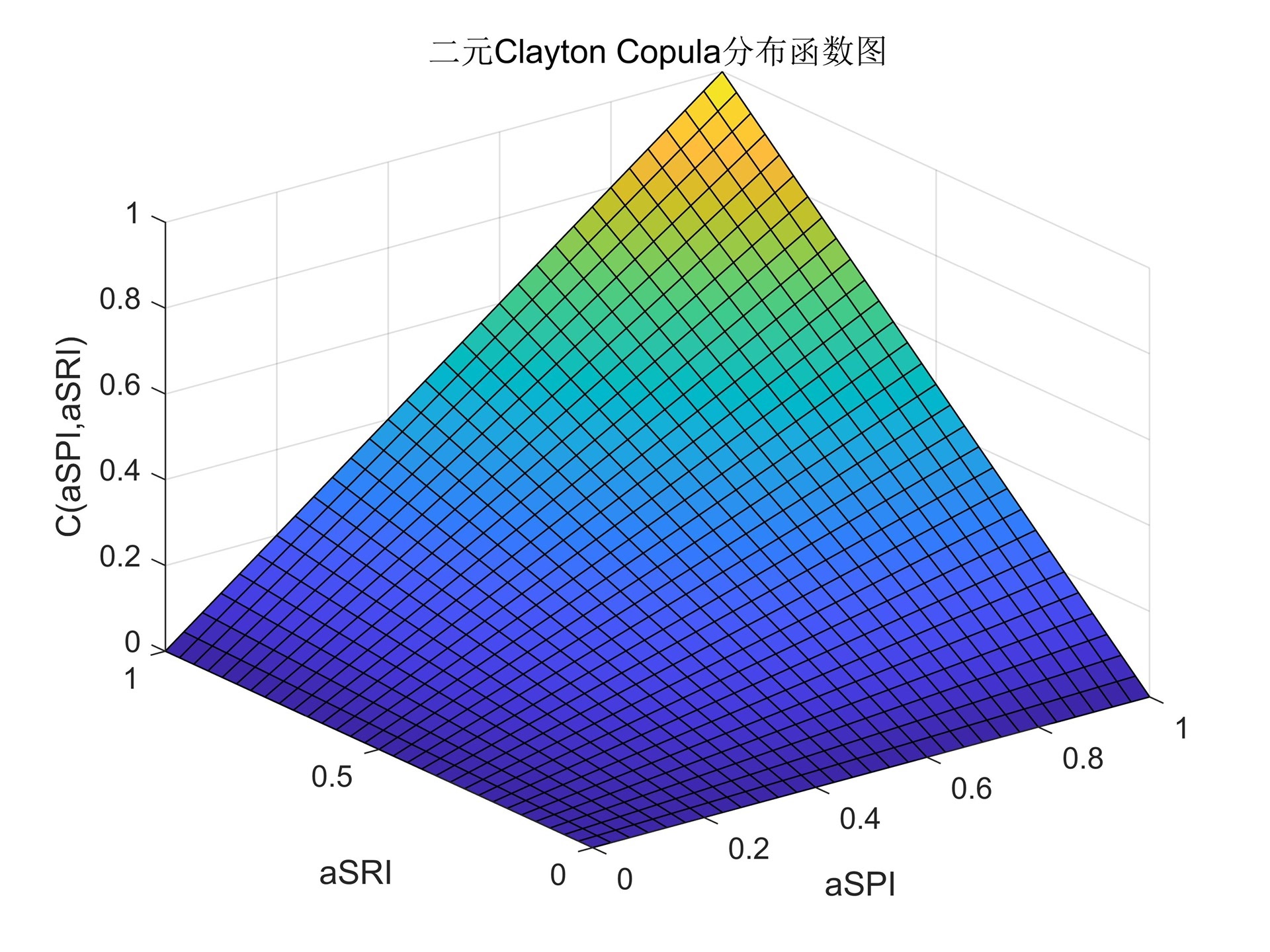

3-copula的拟合寻优,具体包括Gaussian、t、Frank、Gumbel、Clayton等5种常用copula函数,计算内容包括偏度、峰度,copula参数的拟合,5种copula的上下尾部相关系数,5种copula的AIC和BIC值,Kendall秩相关系数和Spearman秩相关系数,Copula的密度函数和分布函数图,根据平方欧氏距离求取最优copula

4-根据前3步得到的结果,进行蒙特卡洛模拟及等概率转换得到实际尺度下的数据结果

matlab代码,笔者根据大量顾客的各种需求总结而成,备注非常详细,根据自己需要修改案例数据即可

温馨提示:此单为最全2维copula代码,代码可以正常运行

ID:92200704867972966