凯利公式的模拟验证

凯利公式的模拟验证

场景:一个赌局,你跟庄家。你出 1 元,庄家出 0.96元。赌金数目可随之翻倍。

根据每次抛色子的结果的单双决定胜负。

胜者得到双方所下的赌金,计 1.96 元。

问题:如何下注才能做到,风险最小,盈利最大呢?

答案:凯利公式。

凯利公式的作用: 根据赔率与胜率,得出你每次的资金下注比例

公式的形式: 1 + 赔率 - 1/胜率

凯利公式最初为 AT&T 贝尔实验室物理学家约翰·拉里·凯利根据同僚克劳德·艾尔伍德·香农於长途电话线杂讯上的研究所建立。凯利说明香农的信息论要如何应用於一名拥有内线消息 的赌徒在赌马时的问题。赌徒希望决定最佳的赌金额,而他的内线消息不需完美(无杂讯),即可让他拥有有用的优势。凯利的公式随後被香农的另一名同僚 爱德华·索普应用於二十一点和股票市场中。

下面利用凯利公式对赌局进行模拟:

0. 列出不同胜率下的凯利公式结果

| 赔率 | 0.96 | 0.96 | 0.96 | 0.96 |

| 胜率 | 0.5 | 0.6 | 0.7 | 0.75 |

| 资金比 | -0.02 | 0.183 | 0.388 | 0.49 |

1. 胜率 0.5

由上表可知,没得玩!!

凯利公式计算的结果本质是盈利率的数学期望,不难得出这样一个结论:一切盈利率的数学期望为负的赌局,绝对不能参与!!

我们看到:就算你的胜率占到一半(0.5),但是因为赔率只有0.96,不是1(亦即1:1,意为1赔1),所以你的期望才是负数!!!

赔率这么低,那这个赌局还有没有的玩了呢?

只一个办法,提高胜率!

2. 胜率 0.6

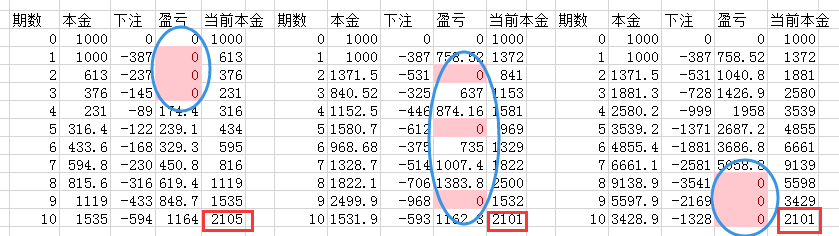

胜率0.6,即为10中6

考虑三种可能的情况: 1)四连亏再六连中 2)亏中相间 3)六连中再四连亏

3. 胜率 0.7

胜率0.7,即为10中7

考虑三种可能的情况: 1)三连亏再七连中 2)亏中相间 3)七连中再三连亏

4. 胜率 0.75

胜率0.75,即为12中9

考虑三种可能的情况: 1)三连亏再九连中 2)亏中相间 3)九连中再三连亏

5.胜率0.75,不利用凯利公式

不利用凯利公式,则说明资金管理混乱。

比如你有1000,

第一次投一半:500,不中。

第二次还投500,这时候你遇到了很坏的情况,还不中。

你爆仓了!你出局了!

当然,你会说,那我补仓。那就属于本文议题之外的问题了。

但是可以肯定一点:不管你补多少次仓,结果都是一样的。

也许你还会说,我的运气不会那么背,不会前两局都输。这点我严重同意!

但是长期来看,总会有坏运气找到你:连续四五期不中,拿走你以前的好运气所得,甚至翻倍拿走。

唯有凯利公式可以避免这种情况!!!

6.结论

本文要点:凯利公式得出的资金比例是每次你现有资金的比例,不是初始资金比例

不难发现,在数学期望为正的情况下,运用凯利公式进行资金管理,可以稳定盈利。

在相同的胜率下,如果不利用凯利公式进行资金管理,不能保证盈利。

我想,其中一个主要的原因是:资金不足,爆仓出局!

浙公网安备 33010602011771号

浙公网安备 33010602011771号