经典假设检验理论记录一二

大数据环境下的假设检验问题比较复杂,目前还未详细深入了解,但其思想还是源于经典假设检验理论,故在此先对经典假设检验理论记录一二。

1.假设检验方法的作用

实际问题中很多时候需要通过样本去作推断,由于样本带有随机性,基于我们对总体的认知,有时并不确定该推断是否可信(或者说可靠),或者说偏差的程度如何,此时就可以用到假设检验方法,在我们认知范围内去判断该推断是否可信(或可靠)、偏差程度。之前看到过一段话,说假设检验方法背后的哲学思想是:“肯定一件事情有时候是很难的,但是否定一件事情就容易得多”(挺有意思的一句话,就像人们常说的“一世清明毁于一旦”啥的),该思想在概率论中,即为“小概率事件理论”。假设检验的实施过程就是利用小概率事件理论去判断推断是否可信。

2.假设检验问题的一般处理步骤

(1) 明确要处理的问题,问题的回答只能是“是”或者“否”

(2) 设计适当的观察或试验以取得样本X,X的概率分布必须与所提的问题有一定联系

(3) 把问题的一种回答(例如“是”)作为一个命题,将该命题转化到样本X的分布上,这样即得到关于后者的一个等价命题 ,称为假设

(4) 依据样本X的具体值,按照一定的规则,作为接受或否定假设的决定(即检验过程)

3.检验方法

当提出合适的假设后,接下来的工作主要是如何去检验提出的假设。检验的方法有很多种,每种方法一般都是针对某一方面问题而针对性提出的,下面介绍几种比较重要的检验方法。

3.1 拟合优度检验

拟合优度检验方法是K.Pearson提出的。K.Pearson认为统计的任务是对未来进行预测,故需要得到样本数据的统计模型,也即是一条分布曲线,所以他提出了矩估计法来确定这样一条分布曲线,但是得到的分布曲线对样本的拟合程度该如何判断呢?为此K.Pearson引进了一个统计量——统计量k,

,统计量k反映样本

与所拟合的分布曲线

间的偏离,k越小,拟合程度越好,反之亦然。从一组样本中,可以计算出统计量k的值

,也许

会很小,总体上觉得拟合程度不错,但是还是存在这样一个问题:统计量k的值取到

这样的程度,可以认为拟合程度比较好、可以认为样本

是来自于分布曲线

中吗?为了解决这个问题,K.Pearson证明了一个极限定理,通过该定理可以计算出概率

,该定理为

定理:若样本是来自于分布曲线

,则当样本大小

时,统计量k的分布收敛于

,即自由度为r-1的

分布。

至此为止,文中还未引入统计量k的定义,这个后面再引入。越大(小),则表明产生像

这么大(小)的值的概率越大(小),因此

的出现并不稀奇(比较稀奇),基于此,可以做出如下假设:

样本

是从具有分布

的总体中抽样得到

检验时,指定阈值,若

,则否定

;若

,则接受

。现在开始引入统计量k,文中只讨论总体分布曲线

完全已知的情况,对分布确定、带有参数的情况不予讨论,感兴趣的同学可以自行进一步研究。当样本X为一维时,X只取有限个不同值

,理论分布

集中在

的概率为

,则对于以上的假设可以这样提

记为

中等于

的个数,称为观察频数,

称为理论频数,可知

则统计量k定义如下

当样本X的取值为一维连续值时,则可以将X的取值空间划分为m个连续、互不相交的空间,也即是将其取值范围离散化,之后便可用上述统计量k的定义形式;当样本X为多维数据(离散取值或连续取值)时,也可以按照上述思路引入统计量k,具体过程此处不详述。

3.2 显著性检验

显著性检验是Fisher提出的,从字面上理解,该检验最终需要通过结果的显著性程度(概率)去决定是否接受假设。现在通过一个例子来了解显著性检验的思想。

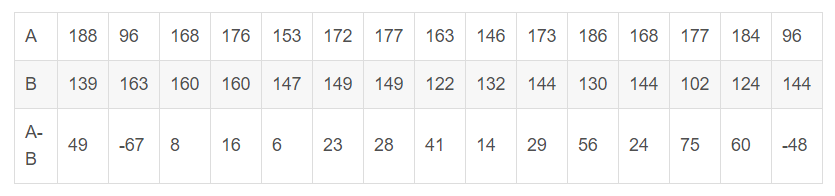

为比较A、B两种施肥方法那种更优,选择15块大小近似的地,把每块地分成大小、形状一样的两小块,随机的将一块用A施肥方法,另外一块用B施肥方法,各小块的产量如下

现做出假设

H: 施肥方法A与B的效果一样

由上表的产量结果,可以计算出 ,由于每块地中的两小块是随机分给A和B的,基于提出的假设,上表中得到的产量差也可能是由于两小块地间的差别导致,因此

的结果可能会反过来,故

的计算结果应该有

种可能,即

计算得到的314只是种结果中的一种,当施肥方法A与B间效果差别较大时,绝对值

应该取较大值,为此将

种结果按绝对值大小从大到小排列,在假设H成立的前提下,每个值出现的概率都是

,而在本例中所有

结果出现的概率

,这个概率非常小,即便在

的显著性水平下,我们也有理由否定假设H,由于本次观察的结果

,因此认为施肥方法A的效果优于B。

通过该例,可以将显著性检验的一般过程概括如下

(1) 明确一个命题(假设)H

(2) 设计一个试验观察与假设相关的变量X,当假设H成立时,X要有明确、已知的分布

(3) 根据假设H和X的具体内容,对X可能出现的值排序,使越靠前的值对提出的假设H越不利

(4) 记x为实际观察到的X值,计算x及x更靠前的值出现的概率和 ,

越小,则对假设H越不利。

(5) 依据选择的显著性水平来决定是否接受假设H

3.3 似然比检验

似然比检验是J.Neyman和E.S.Pearson提出一种检验方法,这是一种基于直观想法的检验方法。在说明似然比检验方法前,先介绍一下二人在假设检验问题上提出的一系列理论,合称为Neyman-Pearson理论(简称NP理论)。

(1) 问题的提法,原假设与对立假设

设有样本X,取值于样本空间,只知道X的分布属于一个分布族

。设

是

的一个非空子集,则命题

:

称为一个假设或原假设,也成为零假设,命题

的确切含义为:存在一个

,使X的分布为

。记

,则命题

:

称为H的对立假设,表述

称为一个假设检验问题。注意此处,在提出原假设![]() 后,也明确的给出了其对立假设

后,也明确的给出了其对立假设![]() ,而拟合优度检验、显著性检验理论出现较早,当时并未考虑对立假设的问题。正如在第二小节中提到的,问题的提出十分重要,在NP理论中,这一点更显得重要,不同的问题提出方式将得到完全不同的命题

,而拟合优度检验、显著性检验理论出现较早,当时并未考虑对立假设的问题。正如在第二小节中提到的,问题的提出十分重要,在NP理论中,这一点更显得重要,不同的问题提出方式将得到完全不同的命题![]() 和

和![]() 。例如3.2节中例子,假设两小块地的土地条件足够均匀,但是由于某些随机因素的影响(如人工操作差别)可能导致两小块地间产量会有所区别,以c记由A与B的不同导致的产量差,第i小块地上观察到的

。例如3.2节中例子,假设两小块地的土地条件足够均匀,但是由于某些随机因素的影响(如人工操作差别)可能导致两小块地间产量会有所区别,以c记由A与B的不同导致的产量差,第i小块地上观察到的![]() ,

,![]() 为上述随机因素导致的误差。假定

为上述随机因素导致的误差。假定![]() 服从均值为0的正态分布,则样本

服从均值为0的正态分布,则样本![]() 独立,各有分布

独立,各有分布![]() 。原假设为

。原假设为![]() :

:![]() 任意,对立假设为

任意,对立假设为![]() :

:![]() 任意。由此可知,原假设和对立假设的提出很重要,要充分考虑和利用已知的背景知识。

任意。由此可知,原假设和对立假设的提出很重要,要充分考虑和利用已知的背景知识。

(2) 两类错误与功效函数

在假设检验时,错误有两类:一是![]() 为真但被否定了,称为第一类错误(弃真),二是

为真但被否定了,称为第一类错误(弃真),二是![]() 不为真但被接收了,称为第二类错误(采伪),假设检验过程犯错是不可避免的,但我们要尽量使犯错的概率减小,为此定义了功效函数,简单的说功效函数

不为真但被接收了,称为第二类错误(采伪),假设检验过程犯错是不可避免的,但我们要尽量使犯错的概率减小,为此定义了功效函数,简单的说功效函数 ![]() 就是当样本分布参数等于

就是当样本分布参数等于![]() 时,假设

时,假设![]() 被否定的概率。

被否定的概率。

(3) 检验水平,限定第一类错误概率原则

若检验函数![]() 犯第一类错误的概率总不超过

犯第一类错误的概率总不超过(不论

在

内取何值,总不超过

),则称

是检验

![]() 的水平,而

的水平,而![]() 称为水平

称为水平的检验。通过这个定义,明确了通常所说的检验水平的具体含义。

现在开始介绍似然比检验。设样本X有概率函数,

是

的一个非空子集,考虑本小节中提出的假设问题,可构造统计量

(1)

称为关于该检验问题的似然比。对于统计量可以这样理解:基于NP理论中假设的提出方式,由于

肯定是属于其取值空间

的,也可以认为

最大似然估计是接近其真实值的,那么当

值越大时,表明在得到样本

时,

的可能性越小,此时更倾向于否定假设。有了统计量

后,定义如下检验函数

(2)

当,否定假设,当

时接收假设。至此为止,似然比检验的基本思路已经明了,但是还未说明如何去确定这样一个

值。

值的确定根据具体应用中样本X的概率函数

确定,下面举个例子来说明似然比检验的过程

设 ,

给定,有

依据极大似然估计方法,可以得到

这里

对于正态分布函数,其均值的极大似然估计即为, 则统计量

计算为

可以看出时

的严格增加函数,因此对于我们的假设

有否定域

,注意此处

值与公式(1)中

值虽然代号相同,但指的不是同一个值,当然这个也不重要。依据

的定义,有

(3)

此时的分布为连续分布,公式(1)中检验函数

取

那一行没有必要。

值需要依据检验水平来确定,若取水平

,则依据式(3)

4.小结

以上内容简单的介绍了假设检验方法的作用及一般步骤,并介绍了几种常见的检验方法,其中还顺便提到了NP理论。可以看到,假设检验过程比较重要的是采用何种检验方法,除了以上介绍的几种检验方法,其它重要的检验方法还有正态分布均值检验中用到的检验、正态分布方差检验中用到的

检验(二者都是基于似然比检验方法展开的),它们分别构造了

统计量和

统计量,依据这两个统计量的概率分布和检验水平来检验假设是否可接受。

浙公网安备 33010602011771号

浙公网安备 33010602011771号