PMP--4.4 规划成本管理--成本管理计划

###########################################################

4.3 章节 我们介绍了进度规划的内容,进度规划是项目经理最主要的工作内容,占了《PMBOK指南》的三分之一的篇幅。

实际工作中进度管理也是项目经理的主要职责。

通过进度计划四部曲完成进度规划。

规划进度管理

https://www.cnblogs.com/hemukg/p/12596900.html

进度计划的四部曲:

1. 定义活动

https://www.cnblogs.com/hemukg/p/12623355.html

2. 排列活动顺序

https://www.cnblogs.com/hemukg/p/12640880.html

3. 估算活动持续时间

https://www.cnblogs.com/hemukg/p/12663058.html

4. 完成项目进度计划(项目进度模型)

https://www.cnblogs.com/hemukg/p/12879473.html

下面的4.4 章节,我们对规划成本管理做简单介绍。

本章节介绍规划成本计划的理论,规划成本分为两步:

1. 估算成本

https://www.cnblogs.com/hemukg/p/14273224.html

2. 制定预算

https://www.cnblogs.com/hemukg/p/14282237.html

在之后的章节中介绍。

在成本管理过程中,最难的部分是控制成本过程的挣值分析(EVA),我们在控制过程做详细说明。

##########################################################

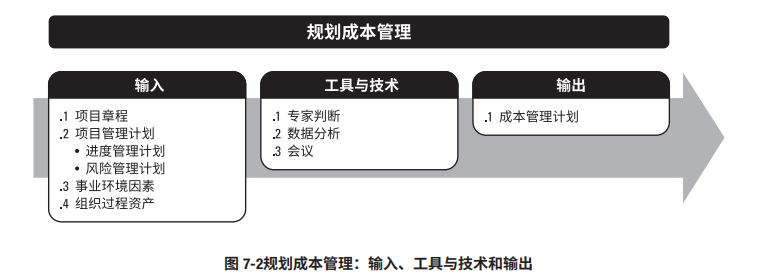

一、 规划成本背景

0. 涉及领域:

(1)进度管理计划

进度管理计划确定了编制、监督和控制项目进度的准则和活动,同时也提供了影响成本估算和管理的过程及控制方法。

(2)风险管理计划

风险管理计划提供了识别、分析和监督风险的方法,同时也提供了影响成本估算和管理的过程及控制方法。

1. 规划成本管理阶段需参照文档

(1)项目章程

项目章程规定了预先批准的财务资源,可据此确定详细的项目成本。

项目章程所规定的项目审批要求,也对项目成本管理有影响。

(2)WBS

工作分解结构(WBS)为成本管理计划提供框架,以便据此规范地开展成本估算、预算和控制。

在项目成本核算中使用的 WBS 组成部分,称为控制账户(CA),每个控制账户都有唯一的编码或账号,直接与执行组织的会计制度相联系。

2. 规划成本管理阶段需编制文档

成本管理计划

3. 规划成本管理的定义

规划成本管理是确定如何

(1)估算

(2)预算

(3)管理

(4)监督

(5)控制

项目成本的过程。

4. 规划成本管理的作用

本过程的主要作用是,在整个项目期间为如何管理项目成本提供指南和方向。

5. 规划成本管理的执行时间

本过程仅开展一次或仅在项目的预定义点开展。

应该在项目规划阶段的早期就对成本管理工作进行规划,建立各成本管理过程的基本框架,以确保各过程的有效性及各过程之间的协调性。

二、规划成本管理的工具和技术

1. 专家判断(关注点)

(1)以往类似项目

(2) 来自行业、学科和应用领域的信息

(3)成本估算和预算

(4)挣值管理

2. 数据分析

适用于规划成本管理过程的数据分析技术包括(但不限于)

(1) 备选方案分析

详细内容见:https://www.cnblogs.com/hemukg/p/12565692.html

备选方案分析可包括

<1> 审查筹资的战略方法

如自筹资金、股权投资、借贷投资等

<2> 对筹集项目资源的方法

如自制、采购、租用或租赁

3. 会议

(1)规划会议

来制定成本管理计划

(2)参会者

可能包括

<1> 项目经理

<2> 项目发起人

<3> 选定的项目团队成员

<4> 选定的相关方

<5> 项目成本负责人

<6> 其他必要人员

三、成本管理计划

在成本管理计划中规定:

1. 计量单位

需要规定每种资源的计量单位。

例如用于测量时间的人时数、人天数或周数,用于计量数量的米、升、吨、千米或立方码,或者用货币表示的总价。

2. 精确度

根据活动范围和项目规模,设定成本估算向上或向下取整的程度(例如 995.59 美元取整为 1,000 美元)。

3. 准确度

为活动成本估算规定一个可接受的区间(如 ±10%),其中可能包括一定数量的应急储备。

4. 组织程序链接

工作分解结构为成本管理计划提供了框架,以便据此规范地开展成本估算、预算和控制。

在项目成本核算中使用的 WBS 组成部分,称为控制账户(CA),每个控制账户都有唯一的编码或账号,直接与执行组织的会计制度相联系。

控制账户

在项目成本核算中使用的 WBS 组成部分,称为控制账户(CA),每个控制账户都有唯一的编码或账号,直接与执行组织的会计制度相联系。

5. 控制临界值

可能需要规定偏差临界值,用于监督成本绩效。

它是在需要采取某种措施前,允许出现的最大差异,通常用偏离基准计划的百分数来表示。

6. 绩效测量规则

需要规定用于绩效测量的挣值管理(EVM)规则。

例如,成本管理计划应该:

(1) 定义 WBS 中用于绩效测量的控制账户

(2)确定拟用的 EVM 技术

如加权里程碑法、固定公式法、完成百分比法等

(3)规定跟踪方法

(4)计算项目完工估算(EAC)的 EVM 公式

该公式计算出的结果可用于验证通过自下而上方法得出的完工估算。

7. 报告格式

需要规定各种成本报告的格式和编制频率。

8. 其他细节

关于成本管理活动的其他细节包括(但不限于):

(1)对战略筹资方案的说明

(2)处理汇率波动的程序

(3)记录项目成本的程序

四、其他应用领域

1. 控制成本

成本管理计划描述将如何管理和控制项目成本。

成本管理计划中需要更新的内容包括:用于管理项目成本的控制临界值或所要求的准确度。

要根据相关方的反馈意见,对它们进行更新。

2. 识别风险

成本管理计划可能列出了受不确定性或模糊性影响的一些领域。

3. 规划风险应对

对成本管理计划的变更包括:

<1> 成本会计

<2> 跟踪和报告变更

<3> 预算策略

<4>应急储备使用方法更新

##########################################################

在实际项目中,成本管理部分其实不需要项目经理太过担心。

有公司和领导卡着成本,我们甚至想要多要一些成本,作为提升团队成员内部融洽程度的润滑剂。

等再到高层一点,可能就会更加关注成本的相关管理,目前阶段只关注一些成本的大致范围就好,提前了解一些成本相关,也是悄悄为晋升打基础。

今天变一下,愿各位职级高升!

禾木 2021.01.13

##########################################################

浙公网安备 33010602011771号

浙公网安备 33010602011771号