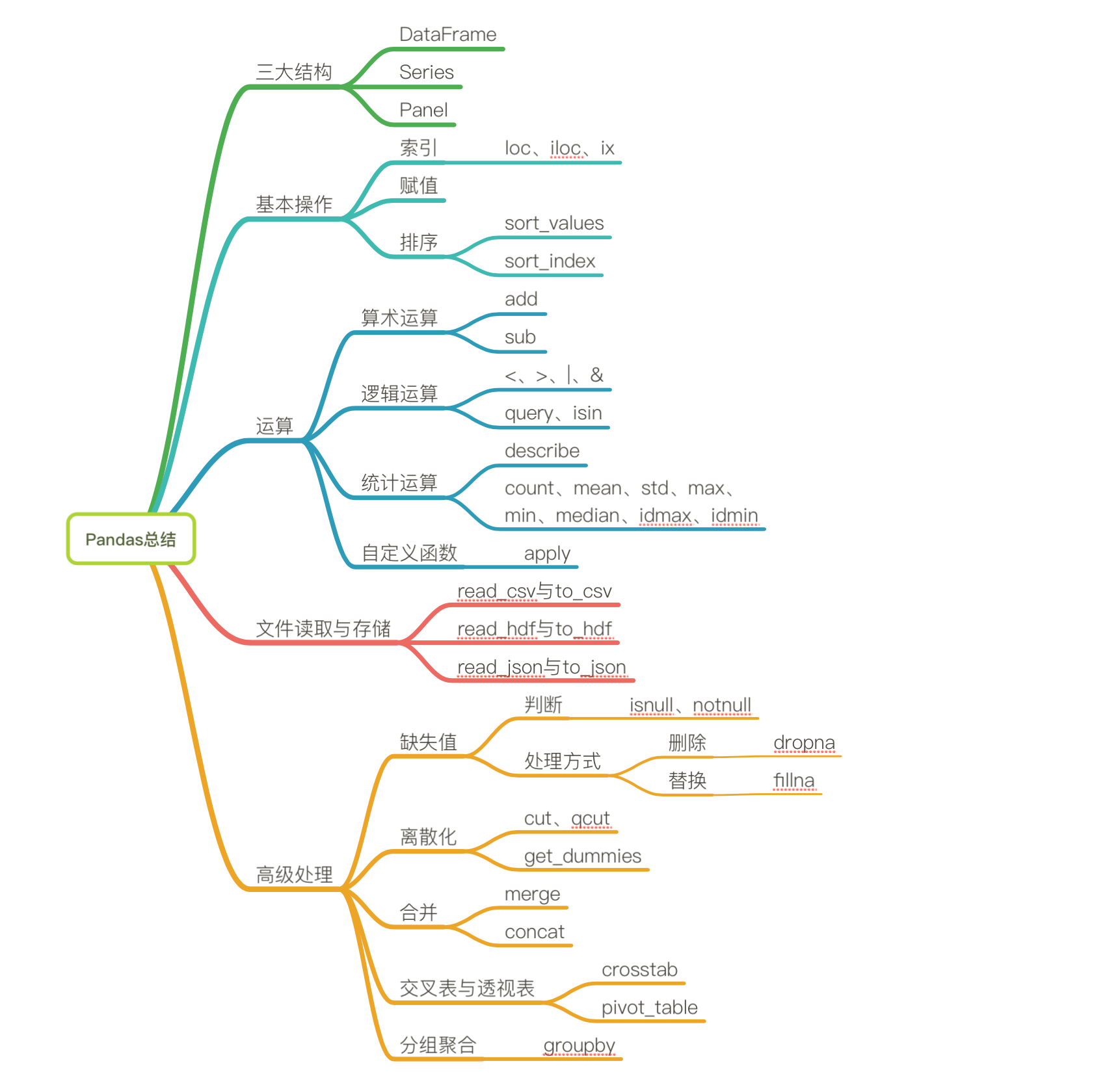

Pandas基本操作

Pandas介绍

- 2008年WesMcKinney开发出的库

- 专门用于数据挖掘的开源python库

- 以Numpy为基础,借力Numpy模块在计算方面性能高的优势

- 基于matplotlib,能够简便的画图

- 独特的数据结构

为什么使用Pandas,Numpy已经能够帮助我们处理数据,能够结合matplotlib解决部分数据展示等问题,那么pandas学习的目的在什么地方呢?

- 便捷的数据处理能力

- 读取文件方便

- 封装了Matplotlib、Numpy的画图和计算

DataFrame结构

DataFrame对象既有行索引,又有列索引

- 行索引,表明不同行,横向索引,叫index

- 列索引,表名不同列,纵向索引,叫columns

DataFrame的属性

常用属性:

shape

data.shape # 结果 (10, 5)

index

DataFrame的行索引列表

data.index

Index(['股票0', '股票1', '股票2', '股票3', '股票4', '股票5', '股票6', '股票7', '股票8', '股票9'], dtype='object')columns

DataFrame的列索引列表 data.columns DatetimeIndex(['2017-01-02', '2017-01-03', '2017-01-04', '2017-01-05', '2017-01-06'], dtype='datetime64[ns]', freq='B')

values

直接获取其中array的值 data.values array([[-0.06544031, -1.30931491, -1.45451514, 0.57973008, 1.48602405], [-1.73216741, -0.83413717, 0.45861517, -0.80391793, -0.46878575], [ 0.21805567, 0.19901371, 0.7134683 , 0.5484263 , 0.38623412], [-0.42207879, -0.33702398, 0.42328531, -1.23079202, 1.32843773], [-1.72530711, 0.07591832, -1.91708358, -0.16535818, 1.07645091], [-0.81576845, -0.28675278, 1.20441981, 0.73365951, -0.06214496], [-0.98820861, -1.01815231, -0.95417342, -0.81538991, 0.50268175], [-0.10034128, 0.61196204, -0.06850331, 0.74738433, 0.143011 ], [ 1.00026175, 0.34241958, -2.2529711 , 0.93921064, 1.14080312], [ 2.52064693, 1.55384756, 1.72252984, 0.61270132, 0.60888092]])

T

转置

data.T

常用方法:

- head(5):显示前5行内容

如果不补充参数,默认5行。填入参数N则显示前N行

data.head(5)

- tail(5):显示后5行内容

如果不补充参数,默认5行。填入参数N则显示后N行

data.tail(5)

DataFrame索引的设置

- 修改行列索引值

stock_code = ["股票_" + str(i) for i in range(stock_change.shape[0])] # 必须整体全部修改 data.index = stock_code

# 不能单独修改一个

- 重设索引

- reset_index(drop=False)

- 设置新的下标索引

- drop:默认为False,不删除原来索引,如果为True,删除原来的索引值

- reset_index(drop=False)

# 重置索引,drop=False data.reset_index()

- 以某列值设置为新的索引

- set_index(keys, drop=True)

- keys : 列索引名成或者列索引名称的列表

- drop : boolean, default True.当做新的索引,删除原来的列

- set_index(keys, drop=True)

df = pd.DataFrame({'month': [1, 4, 7, 10],

'year': [2012, 2014, 2013, 2014],

'sale':[55, 40, 84, 31]})

month sale year

0 1 55 2012

1 4 40 2014

2 7 84 2013

3 10 31 2014

# 以月份设置新的索引

df.set_index('month')

sale year

month

1 55 2012

4 40 2014

7 84 2013

10 31 2014

# 设置多个索引,以年和月份

df.set_index(['year', 'month'])

sale

year month

2012 1 55

2014 4 40

2013 7 84

2014 10 31

MultiIndex与Panel

打印刚才的df的行索引结果 df.index MultiIndex(levels=[[2012, 2013, 2014], [1, 4, 7, 10]], labels=[[0, 2, 1, 2], [0, 1, 2, 3]], names=['year', 'month'])

MultiIndex

多级或分层索引对象。

- index属性

- names:levels的名称

- levels:每个level的元组值

df.index.names FrozenList(['year', 'month']) df.index.levels FrozenList([[2012, 2013, 2014], [1, 4, 7, 10]])

Panel

- class

pandas.Panel(data=None, items=None, major_axis=None, minor_axis=None, copy=False, dtype=None)- 存储3维数组的Panel结构

p = pd.Panel(np.arange(24).reshape(4,3,2), items=list('ABCD'), major_axis=pd.date_range('20130101', periods=3), minor_axis=['first', 'second']) p <class 'pandas.core.panel.Panel'> Dimensions: 4 (items) x 3 (major_axis) x 2 (minor_axis) Items axis: A to D Major_axis axis: 2013-01-01 00:00:00 to 2013-01-03 00:00:00 Minor_axis axis: first to second items - axis 0,每个项目对应于内部包含的数据帧(DataFrame)。 major_axis - axis 1,它是每个数据帧(DataFrame)的索引(行)。 minor_axis - axis 2,它是每个数据帧(DataFrame)的列。

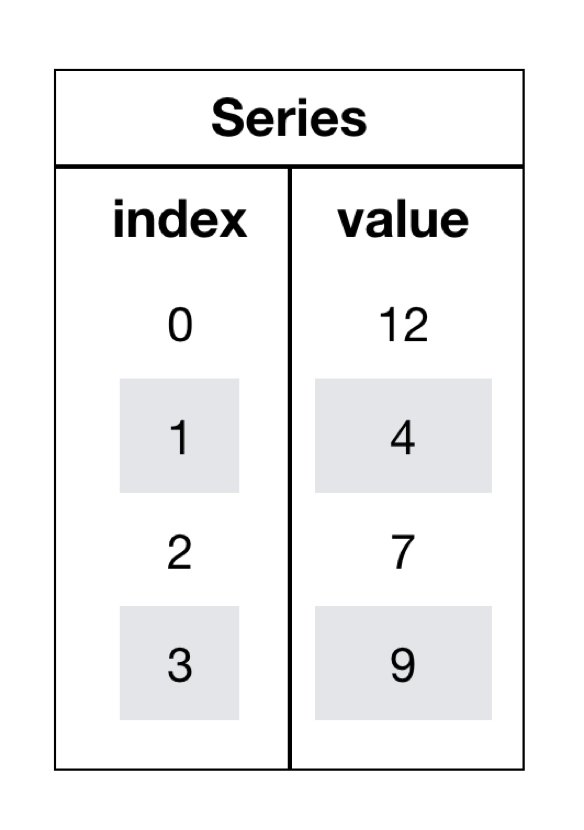

Series

- series结构只有行索引

data = data.T # series type(data['股票_0']) pandas.core.series.Series # 这一步相当于是series去获取行索引的值 data['股票_0']['2017-01-02'] -0.18753158283513574

创建Series

通过已有数据创建

- 指定内容,默认索引

-

pd.Series(np.arange(10))

- 指定索引

-

pd.Series([6.7, 5.6, 3, 10, 2], index=[1, 2, 3, 4, 5])

通过字典数据创建

pd.Series({'red':100, 'blue':200, 'green': 500, 'yellow':1000})

Series获取索引和值

- index

- values

读取文件

# 读取文件 data = pd.read_csv("./stock_day/stock_day.csv") # 删除一些列,让数据更简单些,再去做后面的操作 data = data.drop(["ma5","ma10","ma20","v_ma5","v_ma10","v_ma20"], axis=1)

索引操作

Numpy当中我们已经讲过使用索引选取序列和切片选择,pandas也支持类似的操作,也可以直接使用列名、行名

称,甚至组合使用。

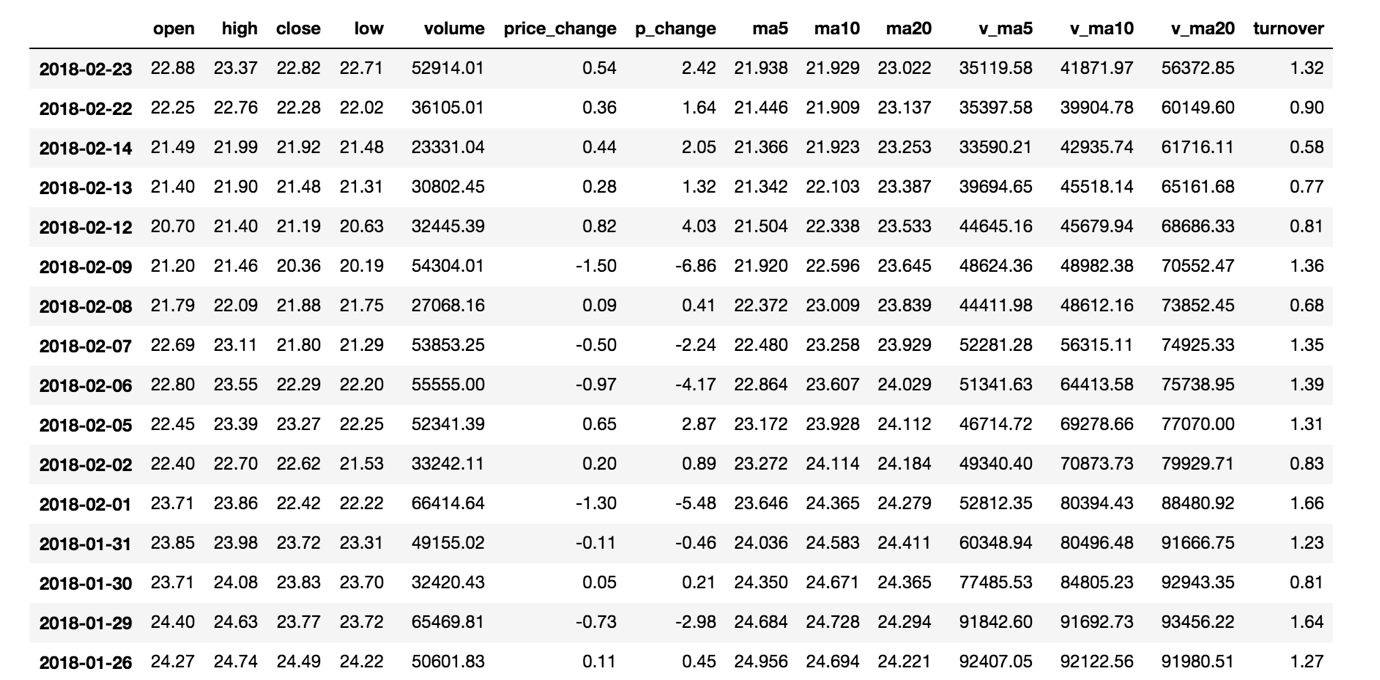

直接使用行列索引(先列后行),获取'2018-02-27'这天的'close'的结果 # 直接使用行列索引名字的方式(先列后行) data['open']['2018-02-27'] 23.53 # 不支持的操作 # 错误 data['2018-02-27']['open'] # 错误 data[:1, :2]

结合loc或者iloc使用索引

获取从'2018-02-27':'2018-02-22','open'的结果 # 使用loc:只能指定行列索引的名字 data.loc['2018-02-27':'2018-02-22', 'open'] 2018-02-27 23.53 2018-02-26 22.80 2018-02-23 22.88 Name: open, dtype: float64 # 使用iloc可以通过索引的下标去获取 # 获取前100天数据的'open'列的结果 data.iloc[0:100, 0:2].head() open high close low 2018-02-27 23.53 25.88 24.16 23.53 2018-02-26 22.80 23.78 23.53 22.80 2018-02-23 22.88 23.37 22.82 22.71

使用ix组合索引

获取行第1天到第4天,['open', 'close', 'high', 'low']这个四个指标的结果 # 使用ix进行下表和名称组合做引 data.ix[0:4, ['open', 'close', 'high', 'low']] # 推荐使用loc和iloc来获取的方式 data.loc[data.index[0:4], ['open', 'close', 'high', 'low']] data.iloc[0:4, data.columns.get_indexer(['open', 'close', 'high', 'low'])] open close high low 2018-02-27 23.53 24.16 25.88 23.53 2018-02-26 22.80 23.53 23.78 22.80 2018-02-23 22.88 22.82 23.37 22.71 2018-02-22 22.25 22.28 22.76 22.02

赋值操作

对DataFrame当中的close列进行重新赋值为1 # 直接修改原来的值 data['close'] = 1 # 或者 data.close = 1

排序

排序有两种形式,一种对内容进行排序,一种对索引进行排序

DataFrame

- 使用df.sort_values(key=, ascending=)对内容进行排序

- 单个键或者多个键进行排序,默认升序

- ascending=False:降序

- ascending=True:升序

# 按照涨跌幅大小进行排序 , 使用ascending指定按照大小排序 data = data.sort_values(by='p_change', ascending=False).head() open high close low volume price_change p_change turnover 2015-08-28 15.40 16.46 16.46 15.00 117827.60 1.50 10.03 4.03 2015-05-21 27.50 28.22 28.22 26.50 121190.11 2.57 10.02 4.15 2016-12-22 18.50 20.42 20.42 18.45 150470.83 1.86 10.02 3.77 2015-08-04 16.20 17.35 17.35 15.80 94292.63 1.58 10.02 3.23 2016-07-07 18.66 18.66 18.66 18.41 48756.55 1.70 10.02 1.67 # 按照多个键进行排序 data = data.sort_values(by=['open', 'high']) open high close low volume price_change p_change turnover 2015-06-15 34.99 34.99 31.69 31.69 199369.53 -3.52 -10.00 6.82 2015-06-12 34.69 35.98 35.21 34.01 159825.88 0.82 2.38 5.47 2015-06-10 34.10 36.35 33.85 32.23 269033.12 0.51 1.53 9.21 2017-11-01 33.85 34.34 33.83 33.10 232325.30 -0.61 -1.77 5.81 2015-06-11 33.17 34.98 34.39 32.51 173075.73 0.54 1.59 5.92

- 使用df.sort_index对索引进行排序

这个股票的日期索引原来是从大到小,现在重新排序,从小到大 # 对索引进行排序 data.sort_index() open high close low volume price_change p_change turnover 2015-03-02 12.25 12.67 12.52 12.20 96291.73 0.32 2.62 3.30 2015-03-03 12.52 13.06 12.70 12.52 139071.61 0.18 1.44 4.76 2015-03-04 12.80 12.92 12.90 12.61 67075.44 0.20 1.57 2.30 2015-03-05 12.88 13.45 13.16 12.87 93180.39 0.26 2.02 3.19 2015-03-06 13.17 14.48 14.28 13.13 179831.72 1.12 8.51 6.16

Series

- 使用series.sort_values(ascending=True)对内容进行排序

series排序时,只有一列,不需要参数 data['p_change'].sort_values(ascending=True).head() 2015-09-01 -10.03 2015-09-14 -10.02 2016-01-11 -10.02 2015-07-15 -10.02 2015-08-26 -10.01 Name: p_change, dtype: float64

- 使用series.sort_index()对索引进行排序

与df一致 # 对索引进行排序 data['p_change'].sort_index().head() 2015-03-02 2.62 2015-03-03 1.44 2015-03-04 1.57 2015-03-05 2.02 2015-03-06 8.51 Name: p_change, dtype: float64

DataFrame运算

算术运算

- add(other)

比如进行数学运算加上具体的一个数字 data['open'].add(1) 2018-02-27 24.53 2018-02-26 23.80 2018-02-23 23.88 2018-02-22 23.25 2018-02-14 22.49

- sub(other)

如果想要得到每天的涨跌大小?求出每天 close- open价格差 # 1、筛选两列数据 close = data['close'] open1 = data['open'] # 2、收盘价减去开盘价 data['m_price_change'] = close.sub(open1) data.head() open high close low volume price_change p_change turnover my_price_change 2018-02-27 23.53 25.88 24.16 23.53 95578.03 0.63 2.68 2.39 0.63 2018-02-26 22.80 23.78 23.53 22.80 60985.11 0.69 3.02 1.53 0.73 2018-02-23 22.88 23.37 22.82 22.71 52914.01 0.54 2.42 1.32 -0.06 2018-02-22 22.25 22.76 22.28 22.02 36105.01 0.36 1.64 0.90 0.03 2018-02-14 21.49 21.99 21.92 21.48 23331.04 0.44 2.05 0.58 0.43

逻辑运算

逻辑运算符号<、 >、|、 &

- 例如筛选p_change > 2的日期数据

data['p_change'] > 2返回逻辑结果

2018-02-27 True 2018-02-26 True 2018-02-23 True 2018-02-22 False 2018-02-14 True # 逻辑判断的结果可以作为筛选的依据 data['p_change'] > 2 pen high close low volume price_change p_change turnover my_price_change 2018-02-27 23.53 25.88 24.16 23.53 95578.03 0.63 2.68 2.39 0.63 2018-02-26 22.80 23.78 23.53 22.80 60985.11 0.69 3.02 1.53 0.73 2018-02-23 22.88 23.37 22.82 22.71 52914.01 0.54 2.42 1.32 -0.06 2018-02-14 21.49 21.99 21.92 21.48 23331.04 0.44 2.05 0.58 0.43 2018-02-12 20.70 21.40 21.19 20.63 32445.39 0.82 4.03 0.81 0.49

# 完成一个多个逻辑判断, 筛选p_change > 2并且open > 15

data[(data['p_change'] > 2) & (data['open'] > 15)]

open high close low volume price_change p_change turnover my_price_change

2017-11-14 28.00 29.89 29.34 27.68 243773.23 1.10 3.90 6.10 1.34

2017-10-31 32.62 35.22 34.44 32.20 361660.88 2.38 7.42 9.05 1.82

2017-10-27 31.45 33.20 33.11 31.45 333824.31 0.70 2.16 8.35 1.66

2017-10-26 29.30 32.70 32.41 28.92 501915.41 2.68 9.01 12.56 3.11逻辑运算函数

- query(expr)

- expr:查询字符串

通过query使得刚才的过程更加方便简单

data.query("p_change > 2 & turnover > 15")

- isin(values)

例如判断'turnover'是否为4.19, 2.39 # 可以指定值进行一个判断,从而进行筛选操作 data[data['turnover'].isin([4.19, 2.39])] open high close low volume price_change p_change turnover my_price_change 2018-02-27 23.53 25.88 24.16 23.53 95578.03 0.63 2.68 2.39 0.63 2017-07-25 23.07 24.20 23.70 22.64 167489.48 0.67 2.91 4.19 0.63 2016-09-28 19.88 20.98 20.86 19.71 95580.75 0.98 4.93 2.39 0.98 2015-04-07 16.54 17.98 17.54 16.50 122471.85 0.88 5.28 4.19 1.00

统计运算

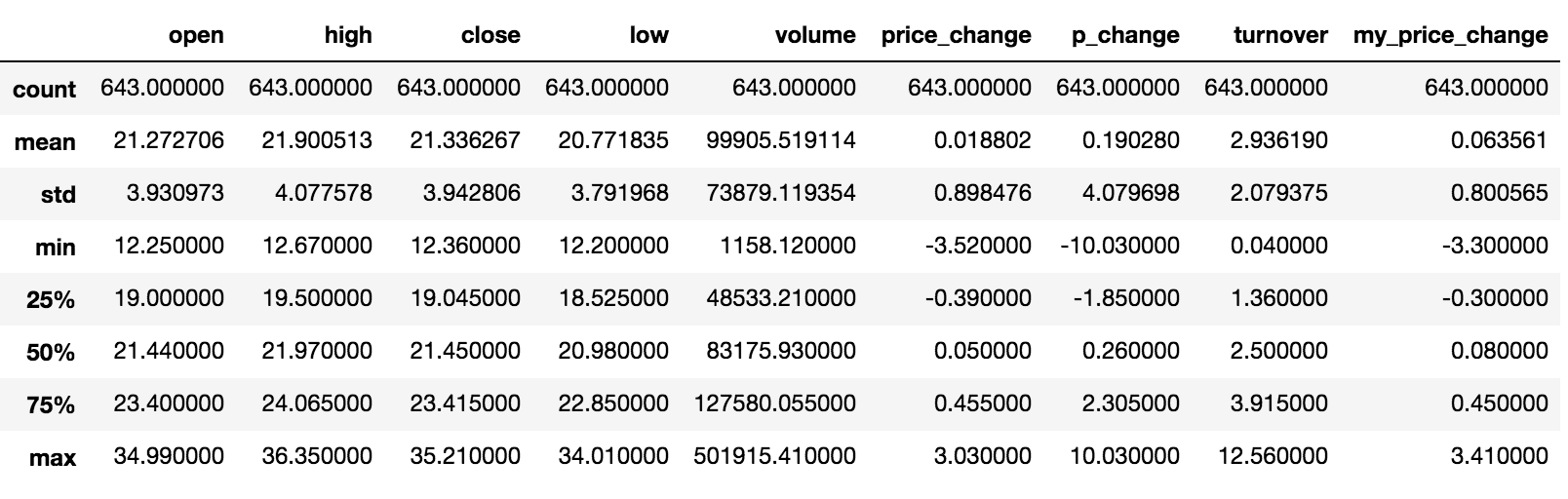

describe()

综合分析: 能够直接得出很多统计结果,count, mean, std, min, max 等

# 计算平均值、标准差、最大值、最小值 data.describe()

统计函数

Numpy当中已经详细介绍,在这里我们演示min(最小值), max(最大值), mean(平均值), median(中位数), var(方差), std(标准差)结果,

count | Number of non-NA observations |

|---|---|

sum |

Sum of values |

mean |

Mean of values |

median |

Arithmetic median of values |

min |

Minimum |

max |

Maximum |

mode |

Mode |

abs |

Absolute Value |

prod |

Product of values |

std |

Bessel-corrected sample standard deviation |

var |

Unbiased variance |

idxmax |

compute the index labels with the maximum |

idxmin |

compute the index labels with the minimum |

对于单个函数去进行统计的时候,坐标轴还是按照这些默认为“columns” (axis=0, default),如果要对行“index” 需要指定(axis=1)

- max()、min()

# 使用统计函数:0 代表列求结果, 1 代表行求统计结果 data.max(0) open 34.99 high 36.35 close 35.21 low 34.01 volume 501915.41 price_change 3.03 p_change 10.03 turnover 12.56 my_price_change 3.41 dtype: float64

- std()、var()

# 方差 data.var(0) open 1.545255e+01 high 1.662665e+01 close 1.554572e+01 low 1.437902e+01 volume 5.458124e+09 price_change 8.072595e-01 p_change 1.664394e+01 turnover 4.323800e+00 my_price_change 6.409037e-01 dtype: float64 # 标准差 data.std(0) open 3.930973 high 4.077578 close 3.942806 low 3.791968 volume 73879.119354 price_change 0.898476 p_change 4.079698 turnover 2.079375 my_price_change 0.800565 dtype: float64

- median():中位数

中位数为将数据从小到大排列,在最中间的那个数为中位数。如果没有中间数,取中间两个数的平均值。

df = pd.DataFrame({'COL1' : [2,3,4,5,4,2],

'COL2' : [0,1,2,3,4,2]})

df.median()

COL1 3.5

COL2 2.0

dtype: float64- idxmax()、idxmin()

# 求出最大值的位置 data.idxmax(axis=0) open 2015-06-15 high 2015-06-10 close 2015-06-12 low 2015-06-12 volume 2017-10-26 price_change 2015-06-09 p_change 2015-08-28 turnover 2017-10-26 my_price_change 2015-07-10 dtype: object # 求出最小值的位置 data.idxmin(axis=0) open 2015-03-02 high 2015-03-02 close 2015-09-02 low 2015-03-02 volume 2016-07-06 price_change 2015-06-15 p_change 2015-09-01 turnover 2016-07-06 my_price_change 2015-06-15 dtype: object

累计统计函数

函数 作用 cumsum 计算前1/2/3/…/n个数的和 cummax 计算前1/2/3/…/n个数的最大值 cummin 计算前1/2/3/…/n个数的最小值 cumprod 计算前1/2/3/…/n个数的积

以上这些函数可以对series和dataframe操作

这里我们按照时间的从前往后来进行累计

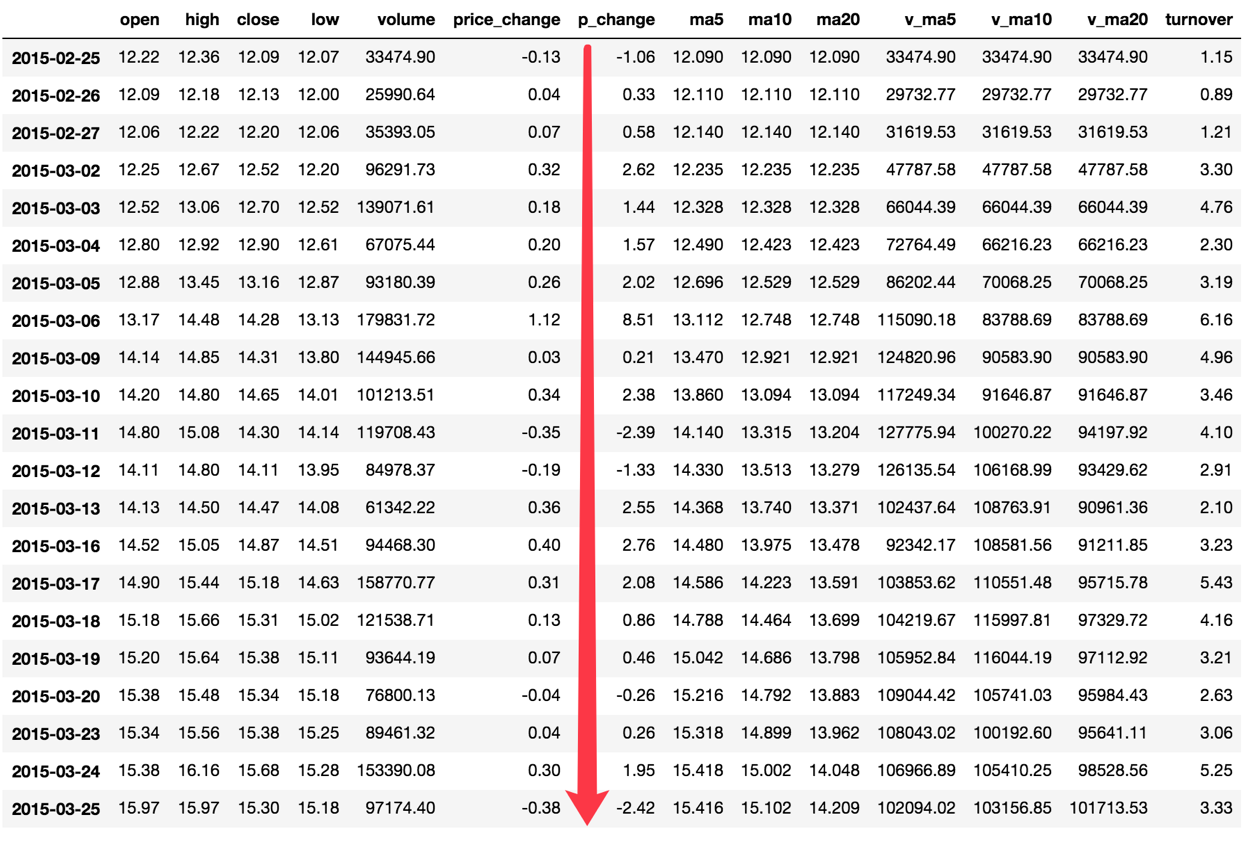

- 排序

# 排序之后,进行累计求和 data = data.sort_index()

- 对p_change进行求和

stock_rise = data['p_change'] # plot方法集成了前面直方图、条形图、饼图、折线图 stock_rise.cumsum() 2015-03-02 2.62 2015-03-03 4.06 2015-03-04 5.63 2015-03-05 7.65 2015-03-06 16.16 2015-03-09 16.37 2015-03-10 18.75 2015-03-11 16.36 2015-03-12 15.03 2015-03-13 17.58 2015-03-16 20.34 2015-03-17 22.42 2015-03-18 23.28 2015-03-19 23.74 2015-03-20 23.48 2015-03-23 23.74

自定义运算

- apply(func, axis=0)

- func:自定义函数

- axis=0:默认是列,axis=1为行进行运算

- 定义一个对列,最大值-最小值的函数

data[['open', 'close']].apply(lambda x: x.max() - x.min(), axis=0) open 22.74 close 22.85 dtype: float64

pandas.DataFrame.plot

-

DataFrame.plot(x=None, y=None, kind='line')- x : label or position, default None

- y : label, position or list of label, positions, default None

- Allows plotting of one column versus another

- kind : str

- ‘line’ : line plot (default)

- ‘bar’ : vertical bar plot

- ‘barh’ : horizontal bar plot

- ‘hist’ : histogram

- ‘pie’ : pie plot

- ‘scatter’ : scatter plot

pandas.Series.plot

文件读取与存储

CSV

读取csv文件-read_csv()

- pandas.read_csv(filepath_or_buffer, sep =',' , delimiter = None)

- filepath_or_buffer:文件路径

- usecols:指定读取的列名,列表形式

读取之前的股票的数据

# 读取文件,并且指定只获取'open', 'high', 'close'指标 data = pd.read_csv("./stock_day/stock_day.csv", usecols=['open', 'high', 'close']) open high close 2018-02-27 23.53 25.88 24.16 2018-02-26 22.80 23.78 23.53 2018-02-23 22.88 23.37 22.82 2018-02-22 22.25 22.76 22.28 2018-02-14 21.49 21.99 21.92

写入csv文件-to_csv()

-

DataFrame.to_csv(path_or_buf=None, sep=', ’, columns=None, header=True, index=True, index_label=None, mode='w', encoding=None)- path_or_buf :string or file handle, default None

- sep :character, default ‘,’

- columns :sequence, optional

- mode:'w':重写, 'a' 追加

- index:是否写进行索引

- header :boolean or list of string, default True,是否写进列索引值

-

Series.to_csv(path=None, index=True, sep=', ', na_rep='', float_format=None, header=False, index_label=None, mode='w', encoding=None, compression=None, date_format=None, decimal='.')Write Series to a comma-separated values (csv) file

案例

- 保存'open'列的数据

# 选取10行数据保存,便于观察数据 data[:10].to_csv("./test.csv", columns=['open'])

- 读取,查看结果

pd.read_csv("./test.csv") Unnamed: 0 open 0 2018-02-27 23.53 1 2018-02-26 22.80 2 2018-02-23 22.88 3 2018-02-22 22.25 4 2018-02-14 21.49 5 2018-02-13 21.40 6 2018-02-12 20.70 7 2018-02-09 21.20 8 2018-02-08 21.79 9 2018-02-07 22.69

会发现将索引存入到文件当中,变成单独的一列数据。如果需要删除,可以指定index参数,删除原来的文件,重新保存一次。

# index:存储不会讲索引值变成一列数据 stock_day[:10].to_csv("./test.csv", columns=['open'], index=False)

- 指定追加方式

stock_day[:10].to_csv("./test.csv", columns=['open'], index=False, mode='a') open 0 23.53 ... 9 22.69 10 open 11 23.53 ... 20 22.69

又存进了一个列名,所以当以追加方式添加数据的时候,一定要去掉列名columns,指定header=False

stock_day[:10].to_csv("./test.csv", columns=['open'], index=False, mode='a', header=False) open 0 23.53 ... 7 21.20 8 21.79 9 22.69 10 23.53 11 22.80 12 22.88 13 22.25 ... 19 22.69

HDF5

read_hdf()与to_hdf()

HDF5文件的读取和存储需要指定一个键,值为要存储的DataFrame

-

pandas.read_hdf(path_or_buf,key =None,** kwargs)

从h5文件当中读取数据

- path_or_buffer:文件路径

- key:读取的键

- mode:打开文件的模式

- return:Theselected object

DataFrame.to_hdf(path_or_buf, key, *\kwargs*)

案例

- 读取文件

day_high = pd.read_hdf("./stock_data/day/day_high.h5")

需要安装安装tables模块避免不能读取HDF5文件

pip install tables

- 存储文件

day_high.to_hdf("./test.h5", key="day_high")

再次读取的时候, 需要指定键的名字

new_high = pd.read_hdf("./test.h5", key="day_high")

JSON

Json是我们常用的一种数据交换格式,前面在前后端的交互经常用到,也会在存储的时候选择这种格式。所以我们需要知道Pandas如何进行读取和存储JSON格式。

1 read_json()

-

pandas.read_json(path_or_buf=None, orient=None, typ='frame', lines=False)

- 将JSON格式准换成默认的Pandas DataFrame格式

- orient : string,Indication of expected JSON string format.

- 'split' : dict like {index -> [index], columns -> [columns], data -> [values]}

- 'records' : list like [{column -> value}, ... , {column -> value}]

- 'index' : dict like {index -> {column -> value}}

- 'columns' : dict like {column -> {index -> value}},默认该格式

- 'values' : just the values array

- lines : boolean, default False

- 按照每行读取json对象

- typ : default ‘frame’, 指定转换成的对象类型series或者dataframe

案例

-

数据介绍

这里使用一个新闻标题讽刺数据集,格式为json。is_sarcastic:1讽刺的,否则为0;headline:新闻报道的标题;article_link:链接到原始新闻文章。存储格式为:

{"article_link": "https://www.huffingtonpost.com/entry/versace-black-code_us_5861fbefe4b0de3a08f600d5", "headline": "former versace store clerk sues over secret 'black code' for minority shoppers", "is_sarcastic": 0}

{"article_link": "https://www.huffingtonpost.com/entry/roseanne-revival-review_us_5ab3a497e4b054d118e04365", "headline": "the 'roseanne' revival catches up to our thorny political mood, for better and worse", "is_sarcastic": 0}

- 读取

orient指定存储的json格式,lines指定按行作为一个样本

json_read = pd.read_json("Sarcasm_Headlines_Dataset.json", orient="records", lines=True)

to_json()

- DataFrame.to_json(path_or_buf=None, orient=None, lines=False)

- 将Pandas 对象存储为json格式

- path_or_buf=None:文件地址

- orient:存储的json形式,{‘split’,’records’,’index’,’columns’,’values’}

- lines:一个对象存储为一行

案例

- 存储文件

json_read.to_json("./test.json", orient='records')

结果

[{"article_link":"https:\/\/www.huffingtonpost.com\/entry\/versace-black-code_us_5861fbefe4b0de3a08f600d5","headline":"former versace store clerk sues over secret 'black code' for minority shoppers","is_sarcastic":0},{"article_link":"https:\/\/www.huffingtonpost.com\/entry\/roseanne-revival-review_us_5ab3a497e4b054d118e04365","headline":"the 'roseanne' revival catches up to our thorny political mood, for better and worse","is_sarcastic":0},{"article_link":"https:\/\/local.theonion.com\/mom-starting-to-fear-son-s-web-series-closest-thing-she-1819576697","headline":"mom starting to fear son's web series closest thing she will have to grandchild","is_sarcastic":1},{"article_link":"https:\/\/politics.theonion.com\/boehner-just-wants-wife-to-listen-not-come-up-with-alt-1819574302","headline":"boehner just wants wife to listen, not come up with alternative debt-reduction ideas","is_sarcastic":1},{"article_link":"https:\/\/www.huffingtonpost.com\/entry\/jk-rowling-wishes-snape-happy-birthday_us_569117c4e4b0cad15e64fdcb","headline":"j.k. rowling wishes snape happy birthday in the most magical way","is_sarcastic":0},{"article_link":"https:\/\/www.huffingtonpost.com\/entry\/advancing-the-worlds-women_b_6810038.html","headline":"advancing the world's women","is_sarcastic":0},....]

- 修改lines参数为True

json_read.to_json("./test.json", orient='records', lines=True)

拓展

优先选择使用HDF5文件存储

- HDF5在存储的是支持压缩,使用的方式是blosc,这个是速度最快的也是pandas默认支持的

- 使用压缩可以提高磁盘利用率,节省空间

- HDF5还是跨平台的,可以轻松迁移到hadoop 上面

如何处理nan

对于NaN的数据,在numpy中我们是如何处理的?

在pandas中我们处理起来非常容易

- 判断数据是否为NaN:pd.isnull(df), pd.notnull(df)

处理方式:

-

存在缺失值nan, 并且是np.nan:

-

1 删除存在缺失值的:dropna(axis='rows')

- 注:不会修改原数据,需要接受返回值

-

2 替换缺失值:fillna(value, inplace=True)

- value:替换成的值

- inplace:

- True:会修改原数据

- False:不替换修改原数据,生成新的对象

-

- 不是缺失值nan,有默认标记的

缺失值处理实例

- 电影数据文件获取

# 读取电影数据movie = pd.read_csv("./IMDB/IMDB-Movie-Data.csv")

判断缺失值是否存在

- pd.notnull()

pd.notnull(movie)

存在缺失值nan,并且是np.nan

- 1 删除

pandas删除缺失值,使用dropna的前提是,缺失值的类型必须是np.nan

# 不修改原数据 movie.dropna() # 可以定义新的变量接受或者用原来的变量名 movie = movie.dropna()

- 2 替换缺失值

# 替换存在缺失值的样本的两列 # 替换填充平均值,中位数 movie['Revenue (Millions)'].fillna(movie['Revenue (Millions)'].mean(), inplace=True) movie['Metascore'].fillna(movie['Metascore'].mean(), inplace=True)

不是缺失值nan,有默认标记的

处理思路分析:

- 1 先替换'?'为np.nan

- df.replace(to_replace=, value=)

- to_replace:替换前的值

- value:替换后的值

- df.replace(to_replace=, value=)

# 把一些其它值标记的缺失值,替换成np.nan wis = wis.replace(to_replace='?', value=np.nan)

- 2 在进行缺失值的处理

# 删除 wis = wis.dropna()

高级处理-数据离散化

什么是数据的离散化

离散化:把连续型数据切分为若干“段”,即把无限空间中有限的个体映射到有限的空间中去,以此提高算法的时空效率。

通俗的说,离散化是在不改变数据相对大小的条件下,对数据进行相应的缩小。例如: 原数据:1,999,100000,15 离散化后:1,3,4,2

如果我们关注的不是数据本身的大小,而是数据的相对大小,则可以使用离散化处理。

离散化有很多种方法,这使用一种最简单的方式去操作

- 原始的身高数据:165,174,160,180,159,163,192,184

- 假设按照身高分几个区间段:(150, 165], (165, 180], (180, 195]

这样我们将数据分到了三个区间段,我可以对应的标记为矮、中、高三个类别,最终要处理成一个“哑变量”矩阵。

为什么要离散化

①算法需要。

- 例如决策树,NaiveBayes等算法本身不能直接使用连续型变量。

②离散化可以有效地克服数据中隐藏的缺陷:使模型结果更加稳定。

- 例如,数据中的极端值是影响模型效果的一个重要因素。极端值导致模型参数过高或过低,或导致模型被虚假现象“迷惑”,把原来不存在的关系作为重要模式来学习。而离散化,尤其是等距离散,可以有效地减弱极端值和异常值的影响,

③降低时间、空间复杂度

如何实现数据的离散化

流程:

- 对数据进行分组

- 自动分组:pd.qcut(data, bins)

- 自定义分组:pd.cut(data, bins)

- 对数据进行分组将数据分组 一般会与value_counts搭配使用,统计每组的个数

- series.value_counts():统计分组次数

- 对分好组的数据求哑变量

- pandas.get_dummies(data, prefix=None)

- data:array-like, Series, or DataFrame

- prefix:分组名字

- pandas.get_dummies(data, prefix=None)

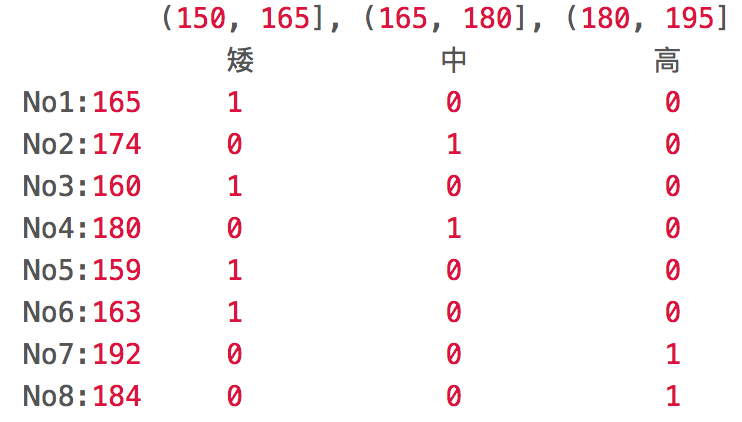

小案例:将上面的例子用pandas实现

import pandas as pd # 1、准备数据 data = pd.Series([165,174,160,180,159,163,192,184], index=['No1:165', 'No2:174','No3:160', 'No4:180', 'No5:159', 'No6:163', 'No7:192', 'No8:184']) data

返回结果: No1:165 165 No2:174 174 No3:160 160 No4:180 180 No5:159 159 No6:163 163 No7:192 192 No8:184 184 dtype: int64

# 自定义分组参数

bins = [150, 165, 180, 195] # 2、对数据进行分组(相当于进行分类) cut = pd.cut(data, bins) cut

返回结果: No1:165 (150, 165] No2:174 (165, 180] No3:160 (150, 165] No4:180 (165, 180] No5:159 (150, 165] No6:163 (150, 165] No7:192 (180, 195] No8:184 (180, 195] dtype: category Categories (3, interval[int64]): [(150, 165] < (165, 180] < (180, 195]]

# 求各个分组(分类)的个数 pcounts = cut.value_counts() pcounts

返回结果: (150, 165] 4 (180, 195] 2 (165, 180] 2 dtype: int64

# 3、对分组数据 求哑变量矩阵 dummies = pd.get_dummies(cut, prefix='身高') dummies

返回结果:

返回结果: 身高_(150, 165] 身高_(165, 180] 身高_(180, 195] No1:165 1 0 0 No2:174 0 1 0 No3:160 1 0 0 No4:180 0 1 0 No5:159 1 0 0 No6:163 1 0 0 No7:192 0 0 1 No8:184 0 0 1

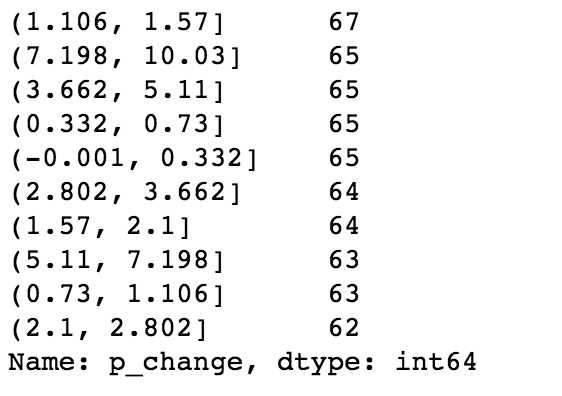

股票的涨跌幅离散化

我们对股票每日的"p_change"进行离散化

1 读取股票的数据

先读取股票的数据,筛选出p_change数据

data = pd.read_csv("./stock_day/stock_day.csv") p_change= data['p_change']

使用的工具:

- pd.qcut(data, bins):

- 对数据进行分组将数据分组 一般会与value_counts搭配使用,统计每组的个数

- series.value_counts():统计分组次数

# 自行分组 qcut = pd.qcut(p_change, 10) # 计算分到每个组数据个数 qcut.value_counts()

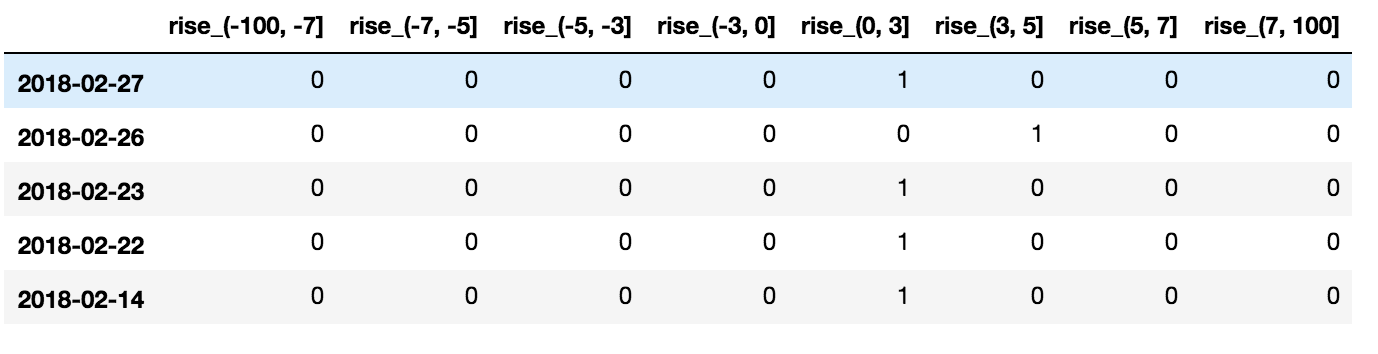

自定义区间分组:

- pd.cut(data, bins)

# 自己指定分组区间 bins = [-100, -7, -5, -3, 0, 3, 5, 7, 100] p_counts = pd.cut(p_change, bins)

股票涨跌幅分组数据变成one-hot编码

-

pandas.get_dummies(data, prefix=None)

-

data:array-like, Series, or DataFrame

-

prefix:分组名字

-

# 得出one-hot编码矩阵 dummies = pd.get_dummies(p_counts, prefix="rise")

高级处理-合并

- 应用pd.concat实现数据的合并

- 应用pd.merge实现数据的合并

- .1 pd.concat实现合并

- .2 pd.merge实现合并

- .3 总结

如果你的数据由多张表组成,那么有时候需要将不同的内容合并在一起分析

pd.concat实现合并

- pd.concat([data1, data2], axis=1)

- 按照行或列进行合并,axis=0为列索引,axis=1为行索引

比如我们将刚才处理好的one-hot编码与原数据合并

# 按照行索引进行 pd.concat([data, dummies], axis=1)

pd.merge实现合并

- pd.merge(left, right, how='inner', on=None, left_on=None, right_on=None,left_index=False, right_index=False, sort=True,suffixes=('_x', '_y'), copy=True, indicator=False,validate=None)

- 可以指定按照两组数据的共同键值对合并或者左右各自

left: A DataFrame objectright: Another DataFrame objecton: Columns (names) to join on. Must be found in both the left and right DataFrame objects.- left_on=None, right_on=None:指定左右键

Merge method SQL Join Name Description left LEFT OUTER JOIN Use keys from left frame only right RIGHT OUTER JOIN Use keys from right frame only outer FULL OUTER JOIN Use union of keys from both frames inner INNER JOIN Use intersection of keys from both frames

left = pd.DataFrame({'key1': ['K0', 'K0', 'K1', 'K2'],

'key2': ['K0', 'K1', 'K0', 'K1'],

'A': ['A0', 'A1', 'A2', 'A3'],

'B': ['B0', 'B1', 'B2', 'B3']})

right = pd.DataFrame({'key1': ['K0', 'K1', 'K1', 'K2'],

'key2': ['K0', 'K0', 'K0', 'K0'],

'C': ['C0', 'C1', 'C2', 'C3'],

'D': ['D0', 'D1', 'D2', 'D3']})

# 默认内连接

result = pd.merge(left, right, on=['key1', 'key2'])

- 左连接

result = pd.merge(left, right, how='left', on=['key1', 'key2'])

- 右连接

result = pd.merge(left, right, how='right', on=['key1', 'key2'])

- 外链接

result = pd.merge(left, right, how='outer', on=['key1', 'key2'])

高级处理-交叉表与透视表

使用crosstab(交叉表)实现

- 交叉表:交叉表用于计算一列数据对于另外一列数据的分组个数(寻找两个列之间的关系)

- pd.crosstab(value1, value2)

1 数据准备

- 准备两列数据,星期数据以及涨跌幅是好是坏数据

- 进行交叉表计算

# 寻找星期几跟股票涨跌的关系 # 1、先根据对应的日期找到星期几 date = pd.to_datetime(data.index).weekday data['week'] = date # 2、把p_change按照大小分类,以0为界限 data['posi_neg'] = np.where(data['p_change'] > 0, 1, 0) # 通过交叉表找寻两列数据的关系 count = pd.crosstab(data['week'], data['posi_neg'])

但是我们看到count只是每个星期日子的好坏天数,并没有得到比例,该怎么去做?

- 对于每个星期一等的总天数求和,运用除法运算求出比例

# 算数运算,先求和 count.sum(axis=1).astype(np.float32) # 进行相除操作,得出比例 pro = count.div(count.sum(axis=1).astype(np.float32), axis=0)

查看效果

使用plot画出这个比例,使用stacked的柱状图

pro.plot(kind='bar', stacked=True) plt.show()

使用pivot_table(透视表)实现

- DataFrame.pivot_table([], index=[])

使用透视表,刚才的过程更加简单

# 通过透视表,将整个过程变成更简单一些 data.pivot_table(['posi_neg'], index=['week'])

高级处理-分组与聚合

分组与聚合通常是分析数据的一种方式,通常与一些统计函数一起使用,查看数据的分组情况

想一想其实刚才的交叉表与透视表也有分组的功能,所以算是分组的一种形式,只不过他们主要是计算次数或者计算比例!!看其中的效果:

分组与聚合API

- DataFrame.groupby(key, as_index=False)

- key:分组的列数据,可以多个

- 案例:不同颜色的不同笔的价格数据

col =pd.DataFrame({'color': ['white','red','green','red','green'], 'object': ['pen','pencil','pencil','ashtray','pen'],'price1':[5.56,4.20,1.30,0.56,2.75],'price2':[4.75,4.12,1.60,0.75,3.15]})

color object price1 price2

0 white pen 5.56 4.75

1 red pencil 4.20 4.12

2 green pencil 1.30 1.60

3 red ashtray 0.56 0.75

4 green pen 2.75 3.15

- 进行分组,对颜色分组,price进行聚合

# 分组,求平均值 col.groupby(['color'])['price1'].mean() col['price1'].groupby(col['color']).mean() color green 2.025 red 2.380 white 5.560 Name: price1, dtype: float64 # 分组,数据的结构不变 col.groupby(['color'], as_index=False)['price1'].mean() color price1 0 green 2.025 1 red 2.380 2 white 5.560

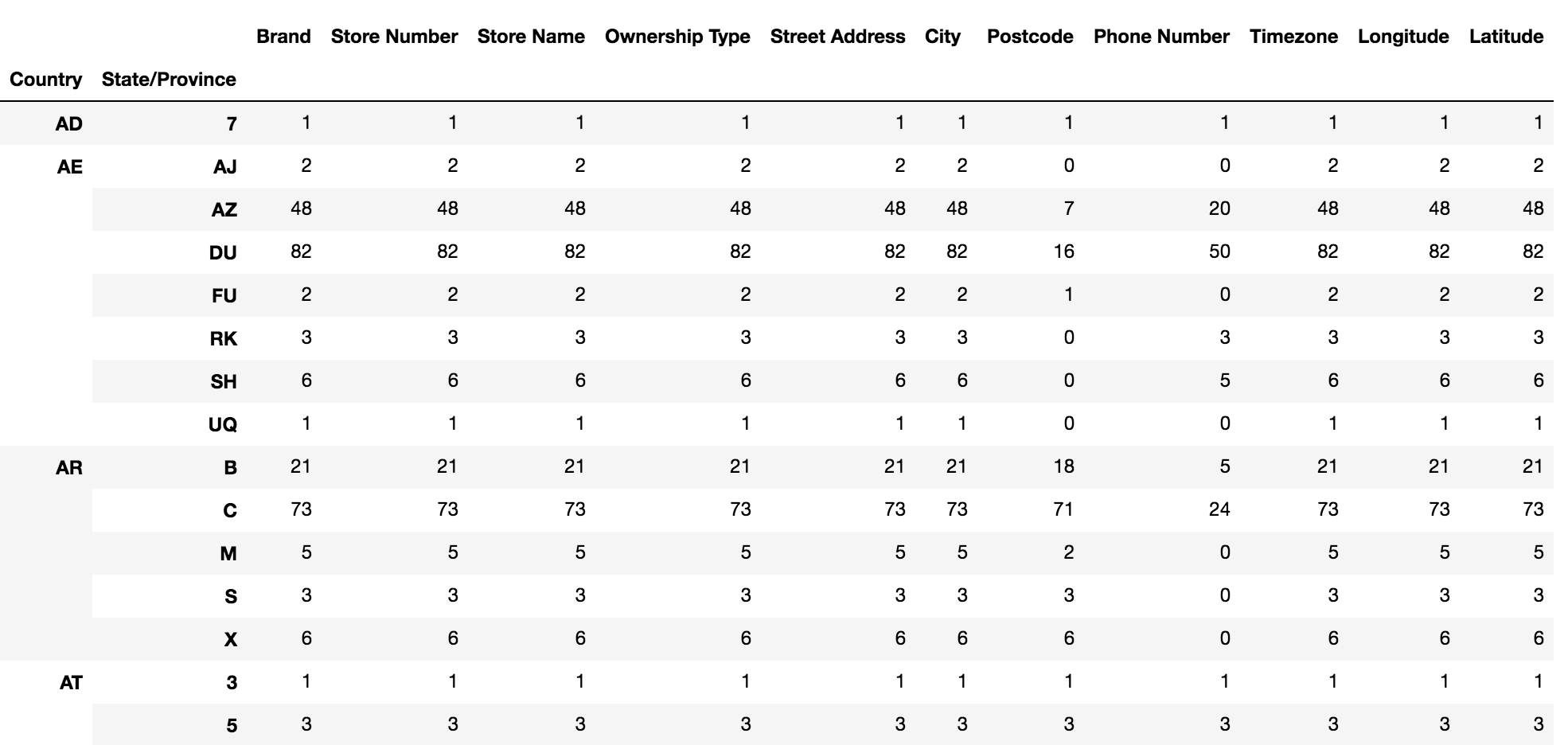

数据获取

从文件中读取星巴克店铺数据

# 导入星巴克店的数据 starbucks = pd.read_csv("directory.csv")

2 进行分组聚合

# 按照国家分组,求出每个国家的星巴克零售店数量 count = starbucks.groupby(['Country']).count()

画图显示结果

count['Brand'].plot(kind='bar', figsize=(20, 8)) plt.show()

假设我们加入省市一起进行分组

# 设置多个索引,set_index() starbucks.groupby(['Country', 'State/Province']).count()

综合案例

需求

现在我们有一组从2006年到2016年1000部最流行的电影数据,数据来源:https://www.kaggle.com/damianpanek/sunday-eda/data

- 问题1:我们想知道这些电影数据中评分的平均分,导演的人数等信息,我们应该怎么获取?

- 问题2:对于这一组电影数据,如果我们想rating,runtime的分布情况,应该如何呈现数据?

- 问题3:对于这一组电影数据,如果我们希望统计电影分类(genre)的情况,应该如何处理数据?

4.11.2 实现

首先获取导入包,获取数据

%matplotlib inline import pandas as pd import numpy as np from matplotlib import pyplot as plt #文件的路径 path = "./IMDB/IMDB-Movie-Data.csv" #读取文件 df = pd.read_csv(path)

1 想知道这些电影数据中评分的平均分,导演的人数等信息,我们应该怎么获取?

- 得出评分的平均分

使用mean函数

df["Rating"].mean()

- 得出导演人数信息

求出唯一值,然后进行形状获取

## 导演的人数 # df["Director"].unique().shape[0] np.unique(df["Director"]).shape[0] 644

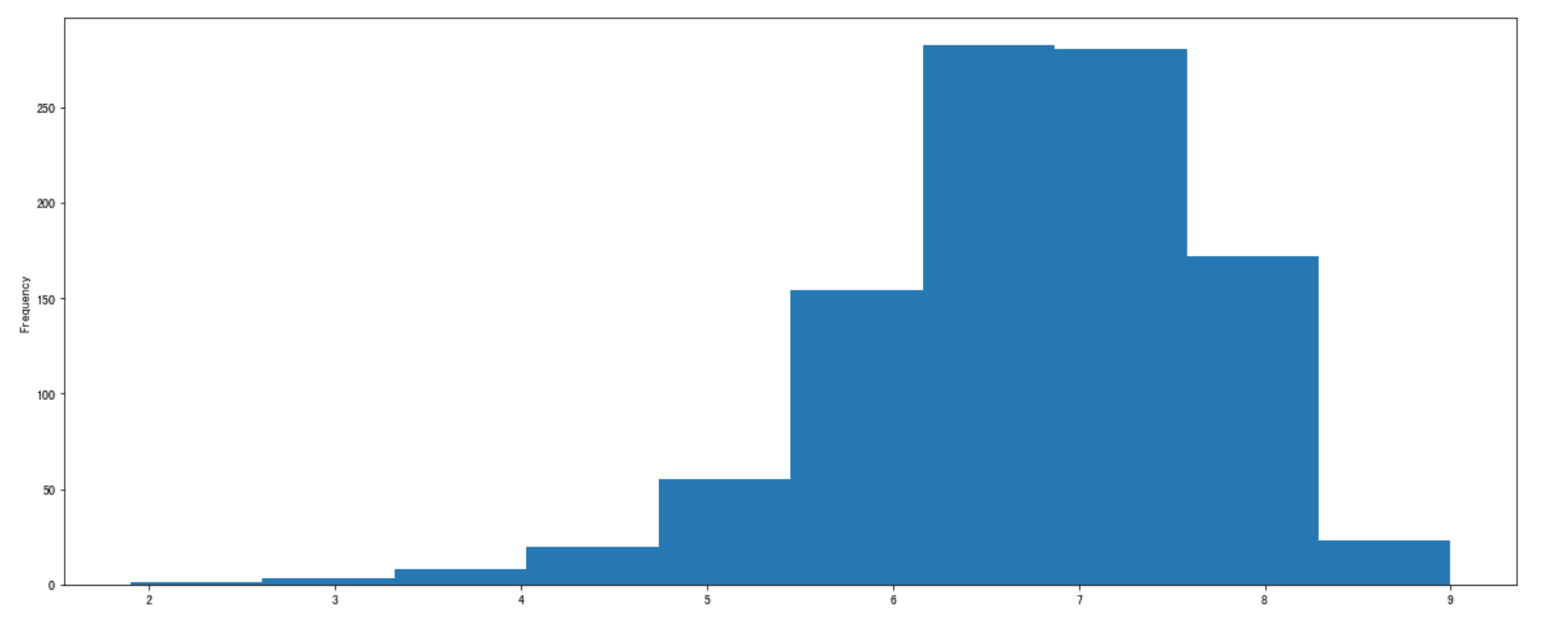

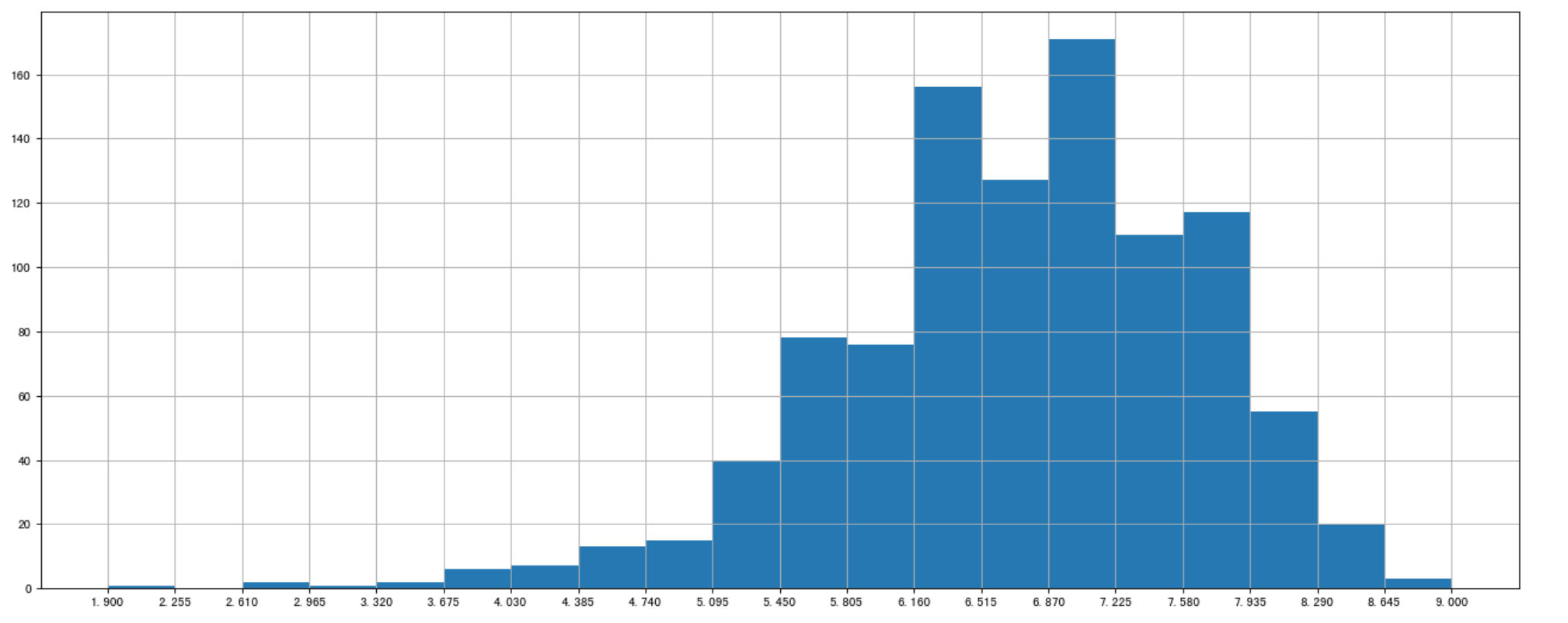

2 对于这一组电影数据,如果我们想看Rating,Runtime (Minutes)的分布情况,应该如何呈现数据?

- 直接呈现,以直方图的形式

选择分数列数据,进行plot

df["Rating"].plot(kind='hist',figsize=(20,8))

- Rating进行分布展示

进行绘制直方图

plt.figure(figsize=(20,8),dpi=80) plt.hist(df["Rating"].values,bins=20)

修改刻度的间隔

# 求出最大最小值 max_ = df["Rating"].max() min_ = df["Rating"].min() # 生成刻度列表 t1 = np.linspace(min_,max_,num=21) # [ 1.9 2.255 2.61 2.965 3.32 3.675 4.03 4.385 4.74 5.095 5.45 5.805 6.16 6.515 6.87 7.225 7.58 7.935 8.29 8.645 9. ] # 修改刻度 plt.xticks(np.linspace(min_,max_,num=21)) # 添加网格 plt.grid()

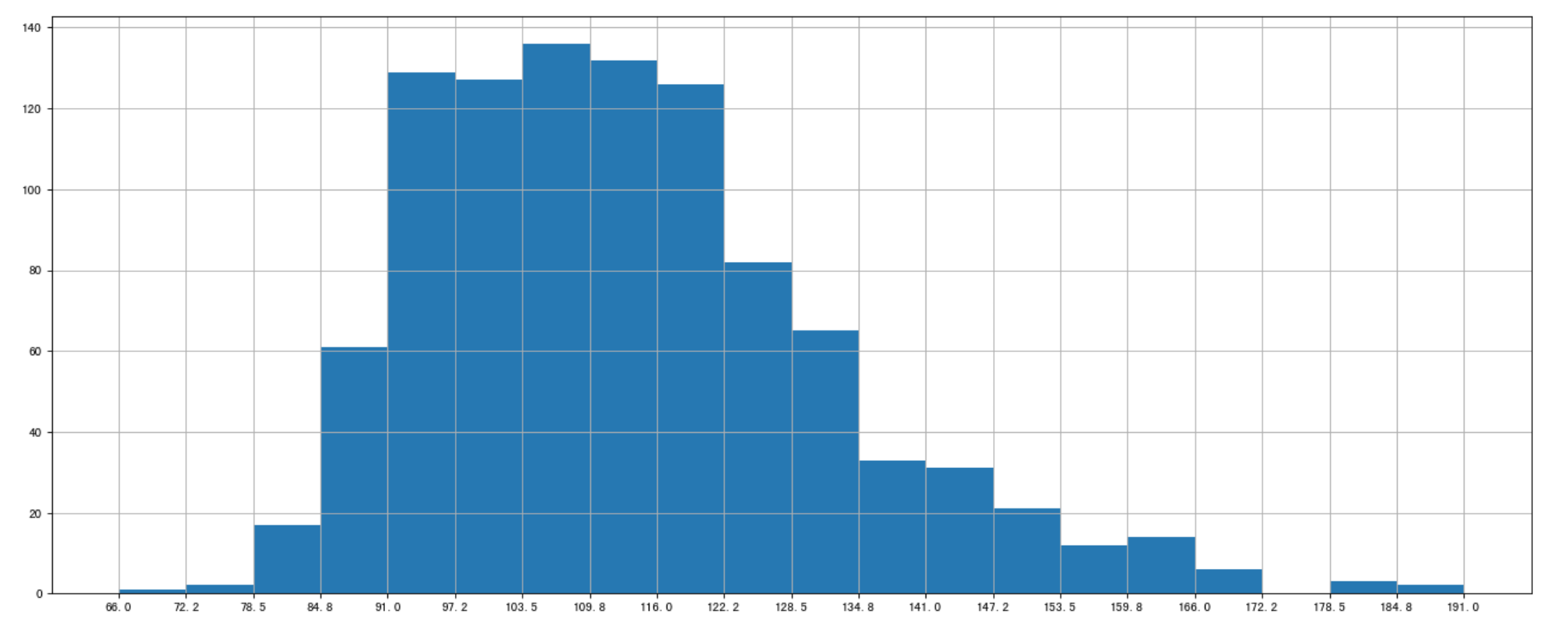

- Runtime (Minutes)进行分布展示

进行绘制直方图

plt.figure(figsize=(20,8),dpi=80) plt.hist(df["Runtime (Minutes)"].values,bins=20)

修改间隔

# 求出最大最小值 max_ = df["Runtime (Minutes)"].max() min_ = df["Runtime (Minutes)"].min() # # 生成刻度列表 t1 = np.linspace(min_,max_,num=21) # 修改刻度 plt.xticks(np.linspace(min_,max_,num=21)) # 添加网格 plt.grid()

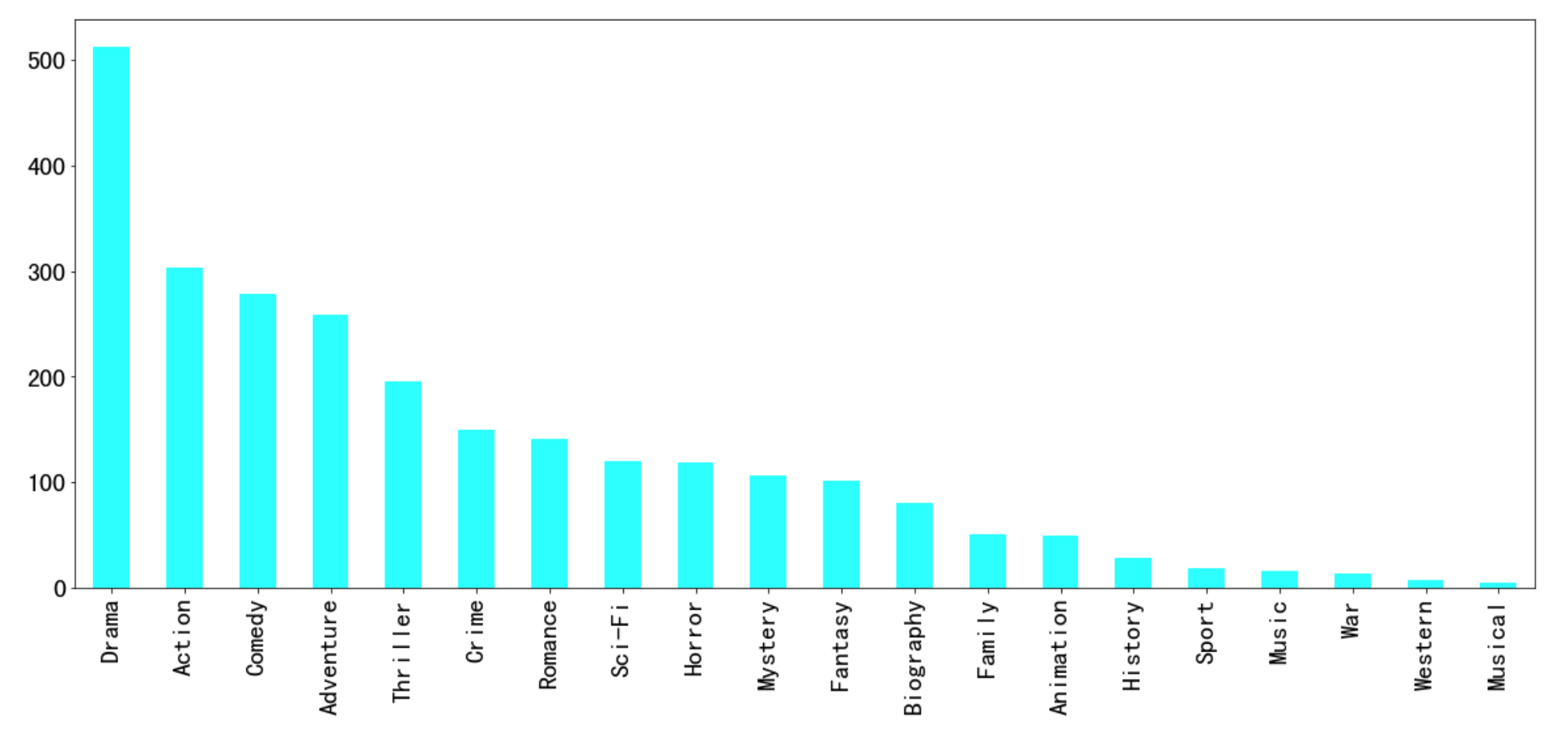

对于这一组电影数据,如果我们希望统计电影分类(genre)的情况,应该如何处理数据?

- 思路分析

- 思路

- 1 创建一个全为0的dataframe,列索引置为电影的分类,temp_df

- 2 遍历每一部电影,temp_df中把分类出现的列的值置为1

- 3 求和

- 思路

- 1 创建一个全为0的dataframe,列索引置为电影的分类,temp_df

# 进行字符串分割 temp_list = [i.split(",") for i in df["Genre"]] # 获取电影的分类 genre_list = np.unique([i for j in temp_list for i in j]) # 增加新的列 temp_df = pd.DataFrame(np.zeros((df.shape[0],genre_list.shape[0])),columns=genre_list)

- 2 遍历每一部电影,temp_df中把分类出现的列的值置为1

for i in range(1000): #temp_list[i] ['Action','Adventure','Animation'] temp_df.ix[i,temp_list[i]]=1 print(temp_df.sum().sort_values())

- 3 求和

temp_df.sum().sort_values(ascending=False).plot(kind="bar",figsize=(20,8),fontsize=20,colormap="cool") Musical 5.0 Western 7.0 War 13.0 Music 16.0 Sport 18.0 History 29.0 Animation 49.0 Family 51.0 Biography 81.0 Fantasy 101.0 Mystery 106.0 Horror 119.0 Sci-Fi 120.0 Romance 141.0 Crime 150.0 Thriller 195.0 Adventure 259.0 Comedy 279.0 Action 303.0 Drama 513.0 dtype: float64

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· winform 绘制太阳,地球,月球 运作规律

· AI与.NET技术实操系列(五):向量存储与相似性搜索在 .NET 中的实现

· 超详细:普通电脑也行Windows部署deepseek R1训练数据并当服务器共享给他人

· 上周热点回顾(3.3-3.9)

· AI 智能体引爆开源社区「GitHub 热点速览」

2018-08-15 数据类型转换

2018-08-15 复合赋值运算符

2018-08-15 算数运算符

2018-08-15 常用格式化输出符号