电子底账“三板斧”

前言:

作为财税从业人员,经常听到“电子底账”这个词,

但是,这个词到底是什么意思?

对企业、对企业主,对财务人员到底有什么影响?

为什么国家出了很多降税的措施,但税收收入还是涨涨涨?

如何简单的表达电子底账的概念,本文试简要描述。

本文非学术探讨,目的是设法通过简单的语言搞懂电子底账的核心逻辑

财务人员可用此文的逻辑分享给企业管理层。

以便于企业,企业主,财务人员作出合适的决策。

国家层面逻辑有两层,首先是降低税率,这个已经在做了,其次税率降了不能导致财政出现问题,所以要严格征管。让企业在税上有公平竞争的舞台。

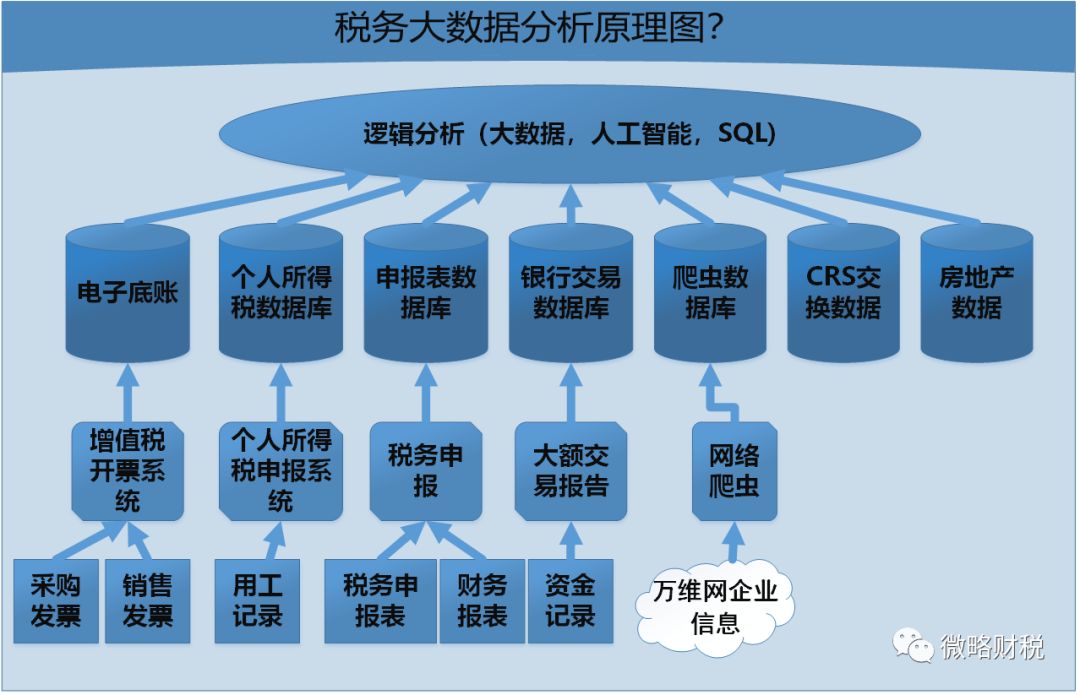

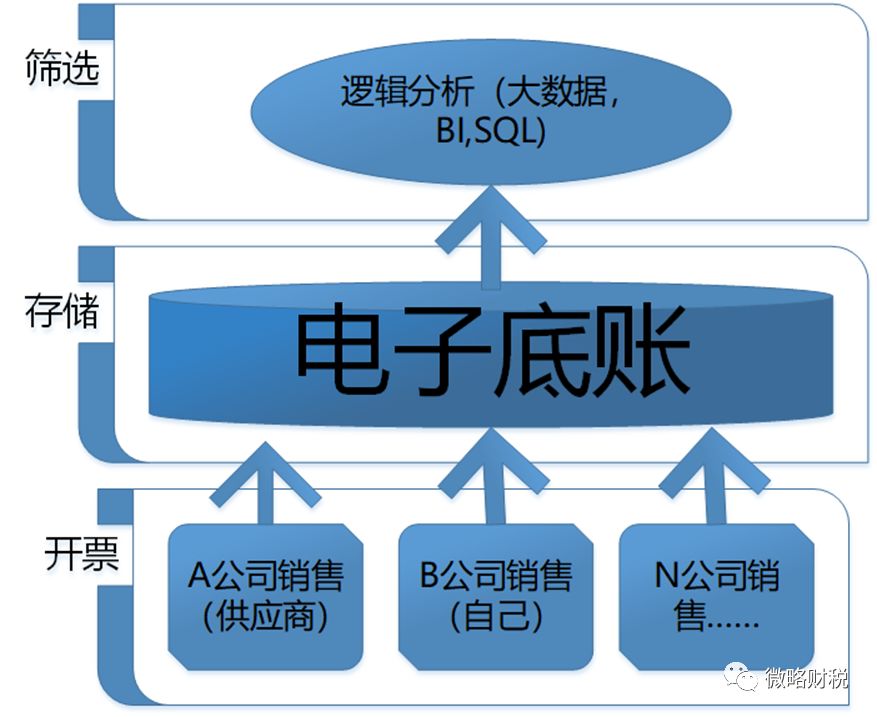

逻辑图:

逻辑图说明:

电子底账的使用涉及到三层

第一层开票:各企业都要通过增值税开票系统开票,这个发票信息将传递到电子底账系统

第二层存储:电子底账系统接收到所有公司的发票信息,这个信息是全国联网的

第三层筛选:税务局可以通过各种技术,对电子底账里的数据进行分析,这是稽查选案时的一个重要工具。

假如把“电子底账”比喻成企业的“ERP系统”:

第一层开票,这个相当于在ERP系统录入各种“单据”

第二层电子底账,这个相当于企业内部ERP系统的“数据库”

第三层筛选,这个相当于企业的“报表分析系统”

只要录入的单据统一完整,录入及时规范,通过报表分析就能识别发现存在的问题。

为什么税务局要搞电子底账系统呢?

因为税务局也碰到了很多问题

原来税务局分析发票时碰到的问题主要有:

1.发票数据分散,还有手工发票:

在2015年以前,当时还处于营业税时代,开票信息分散在各省,还存在大量的手工发票。

所以存在信息孤岛,税务局要完整的分析采购发票和销售发票有困难。

2.没有税收分类编码:

在2016年以前,没有税收分类编码,每家企业对销售产品或服务的名称定义不同

同样一个电视机,有的发票写彩电,有的发票上写电视机,有的写电视,有的写型号规格,有的写品牌+型号。

这样会造成税务局在分析的时候,在产品名称上极大的困扰。

3.没有税号:

在2016年以前,普通发票需要打上购买方的企业名称,但可以没有购买方税号,

但是企业名称有时也是千奇百怪,有的是简称,有的名称错误,

再碰到企业名称变更,税务局在分类发票数据的时候就更头疼了。

税务局如何解决问题的?

简单来说,是通过三板斧解决问题:

1.全国联网电子底账:

废掉营业税发票,废掉手工发票,所有发票全国联网,保存在电子底账系统,包括普通发票,专用发票,电子发票。

2.税号全覆盖:

发文要求无论专用发票还是普通发票,都要在发票上打印税号,否则不得作为税收凭证,这样税号也进入了电子底账系统。

原来只有增值税专用发票要录入购买方的税号,原来普通发票没有要求输入税号的,但是《国家税务总局公告2017年第16号》规定要输入税号,否则不得作为税收凭证。

每家企业都有一个税号,企业名称变更时,税号不会变更,

现在企业在开票的时候,无论普通发票还是专用发票,这个税号都要进入电子底账系统。

3.使用税收分类编码:

改革之前我们开发票,只要按照企业自己的产品名称开票就可以了,

但是根据《国家税务总局公告2016年第23号》的规定,企业开发票必须要录入税收分类编码,

企业在开票的时候,你的货物或者服务,是通过税收分类编码,进入了电子底账系统。

什么是税收分类编码?其实就是税务局给产品或服务分了类,而且分的很细很细。

想知道多详细,请看国税总局文件:

http://hd.chinatax.gov.cn/guoshui/action/ShowAppend.do?id=15893

为什么通过电子底账能够很容易分析出问题企业?

想象一下:税务局想知道某企业的所有采购和销售数据,他怎么做?

在电脑面前输入企业的税号,按回车键,电脑立即展现所有的该企业所有的采购发票与销售发票明细记录:

你采购了多少水电气,到哪个饭店吃饭花了多少钱,什么时候去哪个宾馆住宿花了多少钱。。。。。。

细节有:时间,开票方,产品或服务分类,数量,价格,金额,

还有你销售了什么,包括,销售给谁的,什么时候销售的,数量,价格,金额等等。

对“投入产出比”进行分析,不需要分分钟,只需要秒秒钟。

例如,一吨钢材可以生产多少个产品,一吨水可以生产多少个产品,一辆车一年要烧多少油。。。。。。

想想是不是很可怕。。。。。。

几年前,有税务局同志吹牛说,税务局看企业就像人看金鱼缸里的鱼,有没有问题清清楚楚。

那时可能还有吹牛的成份在,但现在,企业在税务局面前真的没有秘密。

税务局是不是这么做的呢?是的!

我们来看几个案例:

1.2017年11月30日广州市国家税务局中区稽查局《税务处理决定书》摘要:

经增值税发票电子底账管理系统查询及海关进口增值税专用缴款书稽核系统开票情况及受票情况,

你单位没有取得货物进项发票却对外开具销售发票。

2.福州市鼓楼区国家税务局税务事项通知《榕鼓国税通〔2016〕204446号》摘要

根据你公司的申报资料,你公司2015年1-9月的增值税纳税申报表中申报了农产品发票(普通发票)和农产品增值税专用发票抵扣进项税额10,011,879.79元,2015年1-9月申报销售收入60,347,668.07元,所对应开具的增值税发票的品名是塑料颗粒、棉短绒、聚乙烯等。

3.湖南省郴州市国税局的一篇文章《向大数据要税收——湖南郴州市国税局“电子底账”应用纪实》摘要

该局的总体思路是:依托增值税发票电子底帐系统,关联金三系统数据,通过搭建数据分析平台,全面开展涉税数据分析应用工作。

依托这套自建的查询工具,市级风控团队利用SQL语句批量查找风险企业;县级税源管理部门运用增值税发票查询工具逐户筛查辖区企业。市县两级联动,实现精准预判,有效遏制了涉税违法违规行为。

时间紧迫吗?

上述电子底账,税号,税收分类编码所有的事件发生在2015,2016,2017这几年,只要再往后运行3-5年,税务局的电子底账将收集到大量的企业的完整的发票数据。

在那时,电子底账的威力将进一步显现。

所以如果企业运行不规范的,在3-5年内要想办法转变为规范运行。

电子底账无懈可击吗?

这里有两个方面要说明,

1.实际上税务机关整合数据更多

国家不光是运用电子底账系统,金税三期还把包括所有的税种申报表整合,个税改革,银税联动等等整合了起来,

税务机关掌握的信息是越来越完整。

2.税务机关短期内不是很容易整合的

有一些票据还没有进入电子底账:

比如财政口子的票据,还有一些财政补助信息没有进入税务系统。

企业内部的单据:比如领料,入库,报废等等还没有进入电子底账,

企业内部的折旧摊销数据:是企业内部数据,没有进入电子底账,

企业内部的生产成本计算过程:这个不可能进入税务系统。

总结:

1.虽然电子底账数据不包括企业内部数据,但是在大概念上掌握企业的运行情况问题不大。

2.由于税务机关通过数据分析筛查问题企业,所以原来通过人情关系能搞定的事,在未来不一定能搞定了。

3.上述系统是在最近几年开始完整运作,估计运行3-5年会展现强大的威力,窗口期不长了。

4.由于整个税务金融环境发生了改变,企业偷税空间被大大压缩,还是要脚踏实地,通过产品服务,提高效率来创造价值。(供给侧改革)

5.财务人员要转变观念,把账准做细,从管理角度给企业提供更多的价值,从报税型会计转变为管理型财务。

参考法规:

国家税务总局公告2015年第19号(电子底账)

国家税务总局公告2017年第16号(普通发票 税号)

国家税务总局公告2017年第45号(税收分类编码)

税总发〔2018〕32号(财务软件与税务接口)

最后画一个大图给大家思考: