R语言-面板数据分析步骤及流程-

面板数据分析步骤及流程-R语言

2016年08月16日 16:49:55 饭饭认认米 阅读数 47093 文章标签: r语言面板数据分析预测 更多

版权声明:本文为博主原创文章,遵循 CC 4.0 BY-SA 版权协议,转载请附上原文出处链接和本声明。

本文链接:https://blog.csdn.net/fanfanrenrenmi/article/details/52222728

面板数据

面板数据(Panel Data),也成平行数据,具有时间序列和截面两个维度,整个表格排列起来像是一个面板。

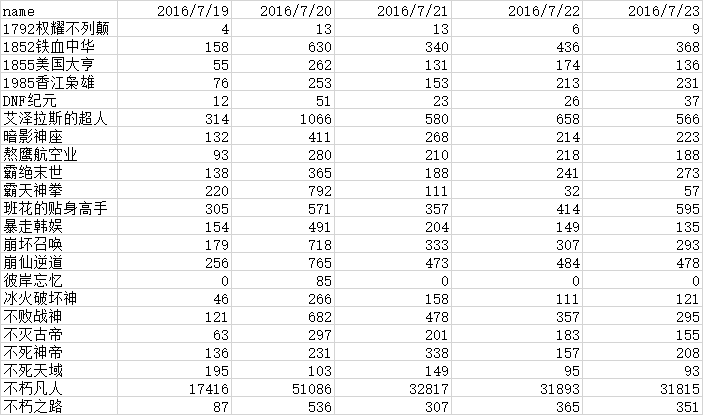

面板数据举例:

模型说明及分析步骤

1、首先确定解释变量和因变量;

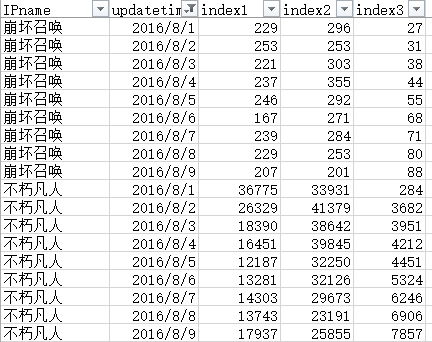

2、R语言操作数据格式,部分截图如下,这里以index3为因变量,index1与index2为解释变量:

##加载相关包

install.packages("mice")##缺失值处理

install.packages("plm")

install.packages("MSBVAR")

library(plm)

library(MSBVAR)

library(tseries)

library(xts)

library(mice)

data<-read.csv("F://分类别//rankdata.csv",header=T,as.is=T)##读取数据- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

2、单位根检验:数据平稳性

为避免伪回归,确保结果的有效性,需对数据进行平稳性判断。何为平稳,一般认为时间序列提出时间趋势和不变均值(截距)后,剩余序列为白噪声序列即零均值、同方差。常用的单位根检验的办法有LLC检验和不同单位根的Fisher-ADF检验,若两种检验均拒绝存在单位根的原假设则认为序列为平稳的,反之不平稳(对于水平序列,若非平稳,则对序列进行一阶差分,再进行后续检验,若仍存在单位根,则继续进行高阶差分,直至平稳,I(0)即为零阶单整,I(N)为N阶单整)。

##单位根检验

tlist1<-xts(data$index1,as.Date(data$updatetime))

adf.test(tlist1)

tlist2<-xts(data$index2,as.Date(data$updatetime))

adf.test(tlist2)- 1

- 2

- 3

- 4

- 5

3、协整检验/模型修正

单位根检验之后,变量间是同阶单整,可进行协整检验,协整检验是用来考察变量间的长期均衡关系的方法。若通过协整检验,则说明变量间存在长期稳定的均衡关系,方程回归残差是平稳的,可进行回归。

格兰杰因果检验:前提是变量间同阶协整,通过条件概率用以判断变量间因果关系。

##格兰杰因果检验

granger.test(tsdata,p=2)- 1

- 2

4、模型选择

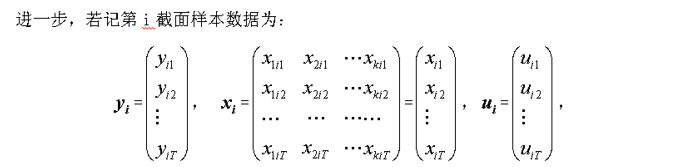

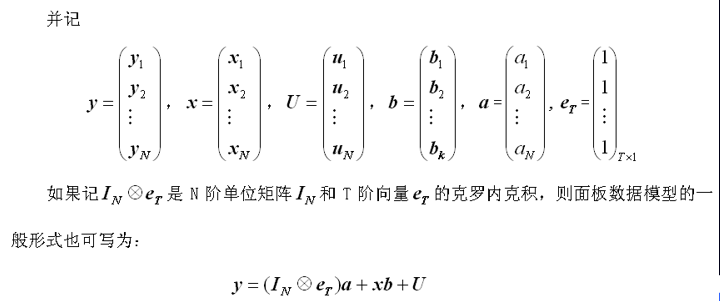

面板数据模型的基本形式

也可写成:

其中:

对于平衡的面板数据,即在每一个截面单元上具有相同个数的观测值,模型样本观测数据的总数等于NT。

当N=1且T很大时,就是所熟悉的时间序列数据;当T=1而N很大时,就只有截面数据。

- 模型选择一般有三种形式

(1)无个体影响的不变系数模型(混合估计模型):ai=aj=a,bi=bj=b

即模型在横截面上无个体影响、无结构变化,可将模型简单地视为是横截面数据堆积的模型。这种模型与一般的回归模型无本质区别,只要随机扰动项服从经典基本假设条件,就可以采用OLS法进行估计(共有k+1个参数需要估计),该模型也被称为联合回归模型(pooled regression model)。

(2)变截距模型(固定效用模型):ai≠aj,bi=bj=b

即模型在横截面上存在个体影响,不存在结构性的变化,即解释变量的结构参数在不同横截面上是相同的,不同的只是截距项,个体影响可以用截距项ai (i=1,2,…,N)的差别来说明,故通常把它称为变截距模型。

(3)变系数模型(随机效应模型):ai≠aj,bi≠bj

即模型在横截面上存在个体影响,又存在结构变化,即在允许个体影响由变化的截距项ai (i=1,2,…,N)来说明的同时还允许系数向量bi (i=1,2,…,N)依个体成员的不同而变化,用以说明个体成员之间的结构变化。我们称该模型为变系数模型。 - 选择合适的面板模型

需要检验被解释变量yit的参数ai和bi是否对所有个体样本点和时间都是常数,即检验样本数据究竟属于上述3种情况的哪一种面板数据模型形式,从而避免模型设定的偏差,改进参数估计的有效性。

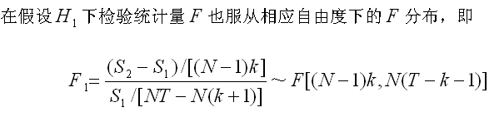

如果接受假设H2,则可以认为样本数据符合不变截距、不变系数模型。如果拒绝假设H2,则需检验假设H1。如果接受H1,则认为样本数据符合变截距、不变系数模型;反之,则认为样本数据符合变系数模型。 - F检验

具体计算过程略,见参考ppt。

其中下标1,s1指代随机效应模型的残差平方和,s2指代固定效用模型残差平方和,s3指代混合估计模型的残差平方和;

若F2统计量的值小于给定显著水平下的相应临界值,即F2小于Fa,则接受H2,认为样本数据符合混合效应模型;反之,则继续检验假设H1;

若F1统计量的值小于给定显著水平下的相应临界值,即F1小于Fa,则接受H1,认为样本数据符合固定效应模型;反之,则认为样本数据符合随机效应模型; - 随机效应模型

(1)1.LM检验。Breush和Pagan于1980年提出R 检验方法。

其检验原假设和备择假设:

如果不否定原假设,就意味着没有随机效应,应当采用固定效应模型。

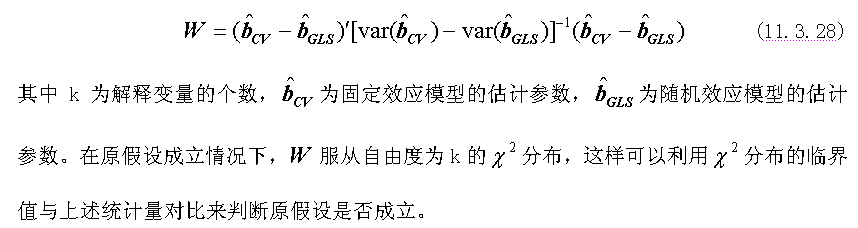

(2). 豪斯曼(Hausman)检验。William H Greene于1997年提出了一种检验方法,称为豪斯曼(Hausman)检验。

若统计量大于给定显著水平下临界值,p值小于给定显著水平,则存在个体固定效应,应建立个体固定效应模型。

form<- index3~index1+ index2

rankData<-plm.data(data,index=c("IPname","updatetime"))#转化为面板数据

pool <- plm(form,data=rankData,model="pooling")#混合模型

pooltest(form,data=rankData,effect="individual",model="within")#检验个体间是否有差异

pooltest(form,data=rankData,effect="time",model="within")#检验不同时间是否有差异

wi<-plm(form,data=rankData,effect="twoways",model="within")#存在两种效应的固定效应模型

pooltest(pool,wi)#F检验判断混合模型与固定效应模型比较

phtest(form,data=rankData)##Hausman检验判断应该采用何种模型,随机效应模型检验

pbgtest(form,data=rankData,model="within")#LM检验,随机效应模型检验

#检验是否存在序列相关

pwartest(form,data=rankData)#Wooldridge检验(自相关)小于0.05存在序列相关

summary(wi)##查看拟合模型信息

fixef(wi,effect="time")#不同时间对因变量的影响程度的系数估计值

inter<-fixef(wi,effect="individual")#不同个体对因变量的影响程度的截距估计值

##根据模型参数,进行预测;百度文库中下载的参考ppt:

http://pan.baidu.com/s/1qXHVGde

注:有些地方,尤其R代码部分有些乱,需根据实际数据情况进行选择,函数的参数设置并未完全吃透,还需要继续学习,如有不对的地方,再改正,目前的理解是这样了,在本次数据场景中,实际数据应用中预测效果不是很好,误差稍大,这次未采用,以后遇到可以再尝试。

浙公网安备 33010602011771号

浙公网安备 33010602011771号