财政收支预测

1.数据探索

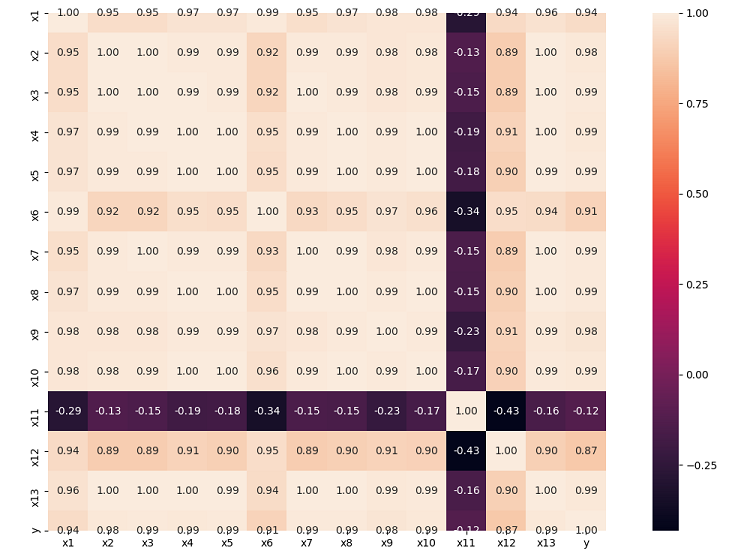

1.1数据描述统计以及相关系数分析

import numpy as np import pandas as pd inputfile = 'data.csv' #输入的数据文件 data = pd.read_csv(inputfile) #读取数据 r = [data.min(), data.max(), data.mean(), data.std()] #依次计算最小值、最大值、均值、标准差 r = pd.DataFrame(r, index = ['Min', 'Max', 'Mean', 'STD']).T #计算相关系数矩阵 print("描述统计分析结果:\n",np.round(r, 2)) #保留两位小数 print("相关系数矩阵:\n",np.round(data.corr(method = 'pearson'), 2)) #计算相关系数矩阵,保留两位

1.2 绘制相关性热力图

#相关性热力图 import matplotlib.pyplot as plt import seaborn as sns plt.subplots(figsize=(16,9)) correlation_mat = data.corr() sns.heatmap(correlation_mat, annot=True, cbar=True, square=True, fmt='.2f', annot_kws={'size': 10}) plt.show()

可知x11对其影响最小。

2.灰色预测算法+SVR算法

2.1 losso 回归选取

import numpy as np import pandas as pd from sklearn.linear_model import Lasso inputfile = 'data.csv' # 输入的数据文件 data = pd.read_csv(inputfile) # 读取数据 lasso = Lasso(1000) # 调用Lasso()函数,设置λ的值为1000 lasso.fit(data.iloc[:,0:13],data['y']) print('相关系数为:',np.round(lasso.coef_,5)) # 输出结果,保留五位小数 print('相关系数非零个数为:',np.sum(lasso.coef_ != 0)) # 计算相关系数非零的个数 mask = lasso.coef_ != 0 # 返回一个相关系数是否为零的布尔数组 print('相关系数是否为零:',mask) mask=np.append(mask,True) outputfile ='new_reg_data.csv' # 输出的数据文件 new_reg_data = data.iloc[:, mask] # 返回相关系数非零的数据 new_reg_data.to_csv(outputfile) # 存储数据 print('输出数据的维度为:',new_reg_data.shape) # 查看输出数据的维度

2.2 构建灰度预测模型并预测

import sys sys.path.append('code') # 设置路径 import numpy as np import pandas as pd from GM11 import GM11 # 引入自编的灰色预测函数 inputfile1 = 'new_reg_data.csv' # 输入的数据文件 inputfile2 = 'data.csv' # 输入的数据文件 new_reg_data = pd.read_csv(inputfile1) # 读取经过特征选择后的数据 data = pd.read_csv(inputfile2) # 读取总的数据 new_reg_data.index = range(1994, 2014) new_reg_data.loc[2014] = None new_reg_data.loc[2015] = None l = ['x1', 'x3', 'x4', 'x5', 'x6', 'x7', 'x8', 'x13'] for i in l: f = GM11(new_reg_data.loc[range(1994, 2014),i].values)[0] new_reg_data.loc[2014,i] = f(len(new_reg_data)-1) # 2014年预测结果 new_reg_data.loc[2015,i] = f(len(new_reg_data)) # 2015年预测结果 new_reg_data[i] = new_reg_data[i].round(2) # 保留两位小数 outputfile = 'new_reg_data_GM11.xls' # 灰色预测后保存的路径 y = list(data['y'].values) # 提取财政收入列,合并至新数据框中 y.extend([np.nan,np.nan]) new_reg_data['y'] = y new_reg_data.to_excel(outputfile) # 结果输出 print('预测结果为:\n',new_reg_data.loc[2014:2015,:]) # 预测结果展示

2.3 构建SVR回归预测模型

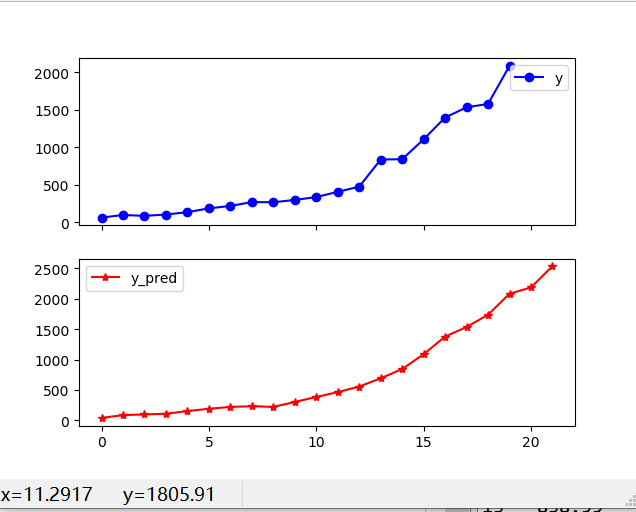

import matplotlib.pyplot as plt from sklearn.svm import LinearSVR inputfile = 'new_reg_data_GM11.xls' # 灰色预测后保存的路径 data = pd.read_excel(inputfile) # 读取数据 feature = ['x1', 'x3', 'x4', 'x5', 'x6', 'x7', 'x8', 'x13'] # 属性所在列 data_train = data.iloc[0:20].copy() # 取2014年前的数据建模 data_mean = data_train.mean() data_std = data_train.std() data_train = (data_train - data_mean)/data_std # 数据标准化 x_train = data_train[feature].values # 属性数据 y_train = data_train['y'].values # 标签数据 linearsvr = LinearSVR() # 调用LinearSVR()函数 linearsvr.fit(x_train,y_train) x = ((data[feature] - data_mean[feature])/data_std[feature]).values # 预测,并还原结果。 data['y_pred'] = linearsvr.predict(x) * data_std['y'] + data_mean['y'] outputfile = 'new_reg_data_GM11_revenue.xls' # SVR预测后保存的结果 data.to_excel(outputfile) print('真实值与预测值分别为:\n',data[['y','y_pred']]) fig = data[['y','y_pred']].plot(subplots = True, style=['b-o','r-*']) # 画出预测结果图 plt.show()

经过模型建立后,所得的2014和2015预测收入为:

2014 NaN 2187.364382

2015 NaN 2538.384794

3.ARIMA模型

3.1数据读取

import numpy as np import pandas as pd inputfile = 'data.csv' #输入的数据文件 data = pd.read_csv(inputfile) #读取数据

3.2时序图和自相关图

# 时序图 import matplotlib.pyplot as plt plt.rcParams['font.sans-serif'] = ['SimHei'] # 用来正常显示中文标签 plt.rcParams['axes.unicode_minus'] = False # 用来正常显示负号 data.plot() plt.show() # 自相关图 from statsmodels.graphics.tsaplots import plot_acf plot_acf(data['y']).show()

3.3 平稳性检测

# 平稳性检测 from statsmodels.tsa.stattools import adfuller as ADF print('原始序列的ADF检验结果为:', ADF(data['y'])) # 返回值依次为adf、pvalue、usedlag、nobs、critical values、icbest、regresults、resstore # 差分后的结果 D_data = data.diff().dropna() feature = ['x1', 'x2', 'x3', 'x4', 'x5', 'x6', 'x7', 'x8', 'x9', 'x10', 'x11', 'x12', 'x13', 'y'] # 属性所在列 D_data.columns = feature D_data.plot() # 时序图 plt.show() plot_acf(D_data['y']).show() # 自相关图 from statsmodels.graphics.tsaplots import plot_pacf plot_pacf(D_data['y']).show() # 偏自相关图 print('差分序列的ADF检验结果为:', ADF(D_data['y'])) # 平稳性检测

3.4白噪声检验

# 白噪声检验 from statsmodels.stats.diagnostic import acorr_ljungbox print('差分序列的白噪声检验结果为:', acorr_ljungbox(D_data['y'], lags=1)) # 返回统计量和p值

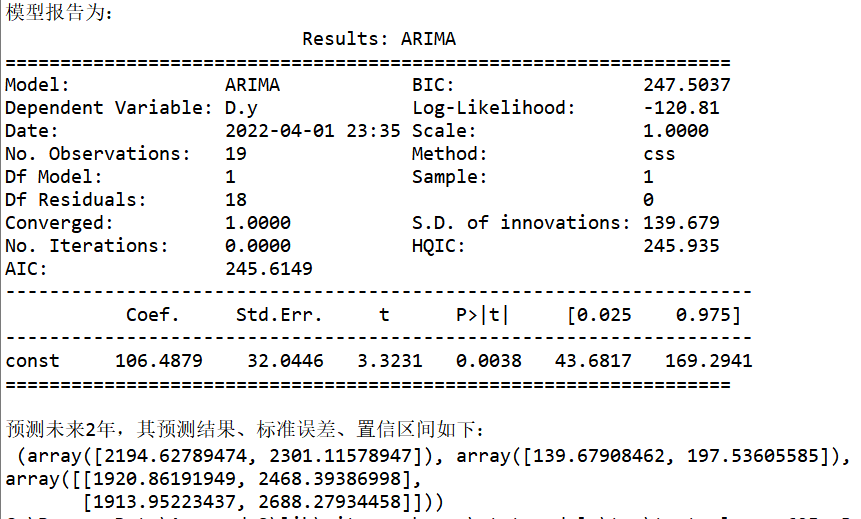

3.5结果预测

from statsmodels.tsa.arima_model import ARIMA # 定阶 data['y'] = data['y'].astype(float) pmax = int(len(D_data)/10) # 一般阶数不超过length/10 qmax = int(len(D_data)/10) # 一般阶数不超过length/10 bic_matrix = [] # BIC矩阵 for p in range(pmax+1): tmp = [] for q in range(qmax+1): try: # 存在部分报错,所以用try来跳过报错。 tmp.append(ARIMA(data['y'], (p,1,q)).fit().bic) except: tmp.append(None) bic_matrix.append(tmp) bic_matrix = pd.DataFrame(bic_matrix) # 从中可以找出最小值 p,q = bic_matrix.stack().idxmin() # 先用stack展平,然后用idxmin找出最小值位置。 print('BIC最小的p值和q值为:%s、%s' %(p,q)) model = ARIMA(data['y'], (p,1,q)).fit() # 建立ARIMA(0, 1, 1)模型 print('模型报告为:\n', model.summary2()) print('预测未来2年,其预测结果、标准误差、置信区间如下:\n', model.forecast(2))

4、结论

综上,灰色预测算法+SVR算法预测结果更好。