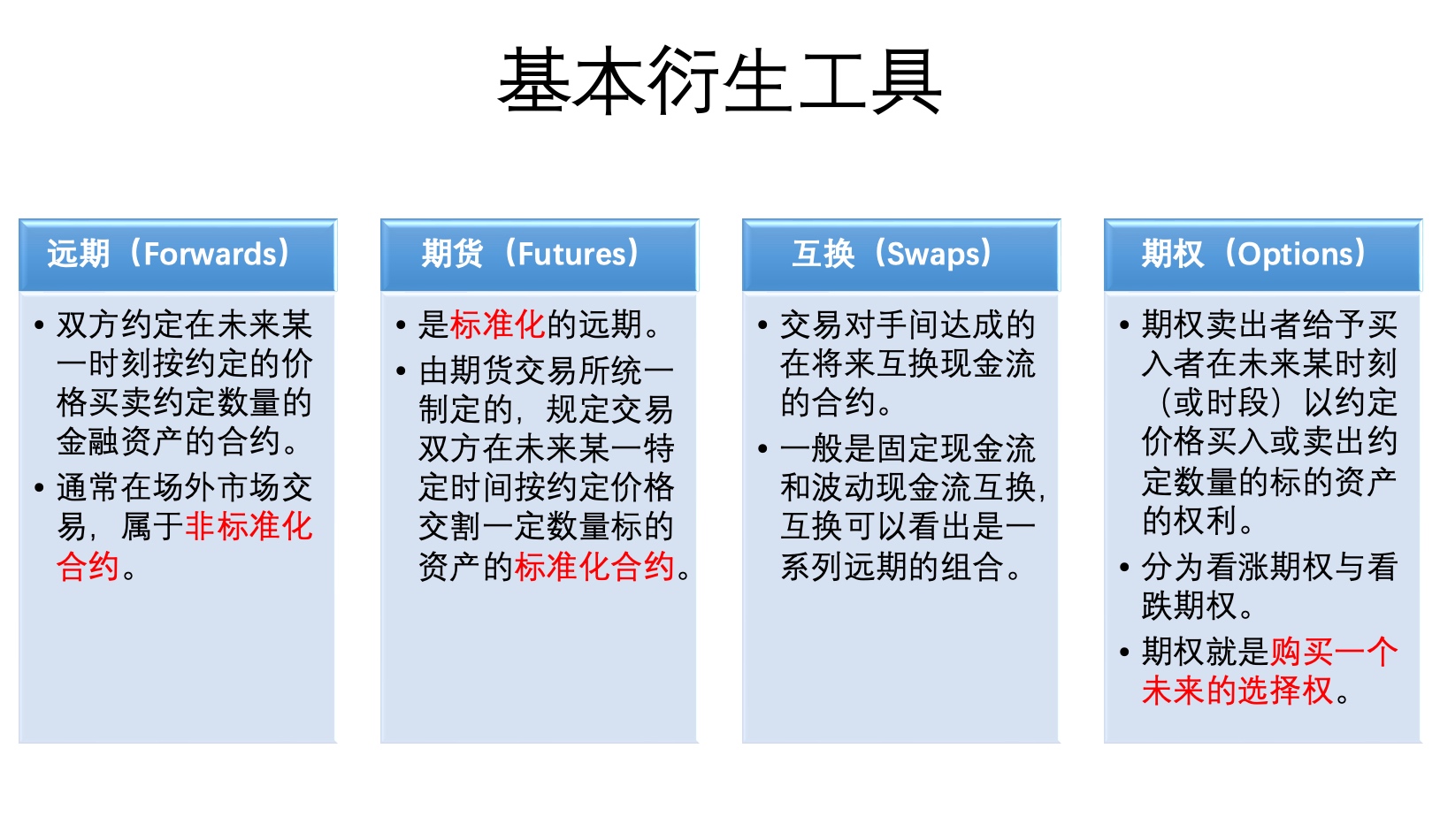

期货(Futures)、远期(Forwards)、互换(Swaps)、期权(Options)是四种最常见的衍生工具,它们本质上就是一个合约,规定了某商品在某时间以某协议价格交易,而不是市场价格来交易。

很多大宗商品比如贵金属、石油、农产品等,价格波动非常大的,从事这些行业的企业/人,有的需要锁定价格做套期保值,有的需要预测商品的价格来套利,都可以通过这些工具实现:

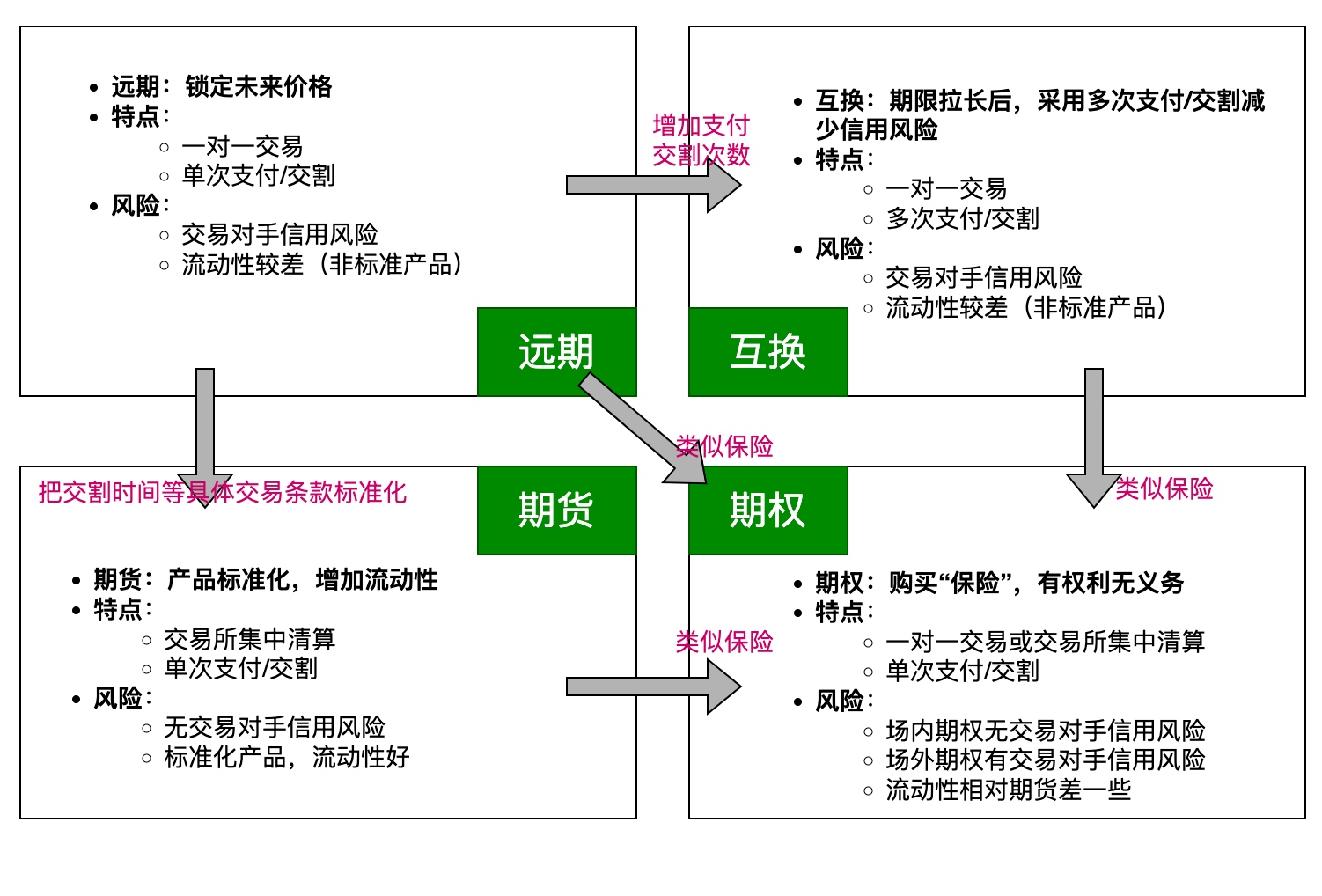

关系图

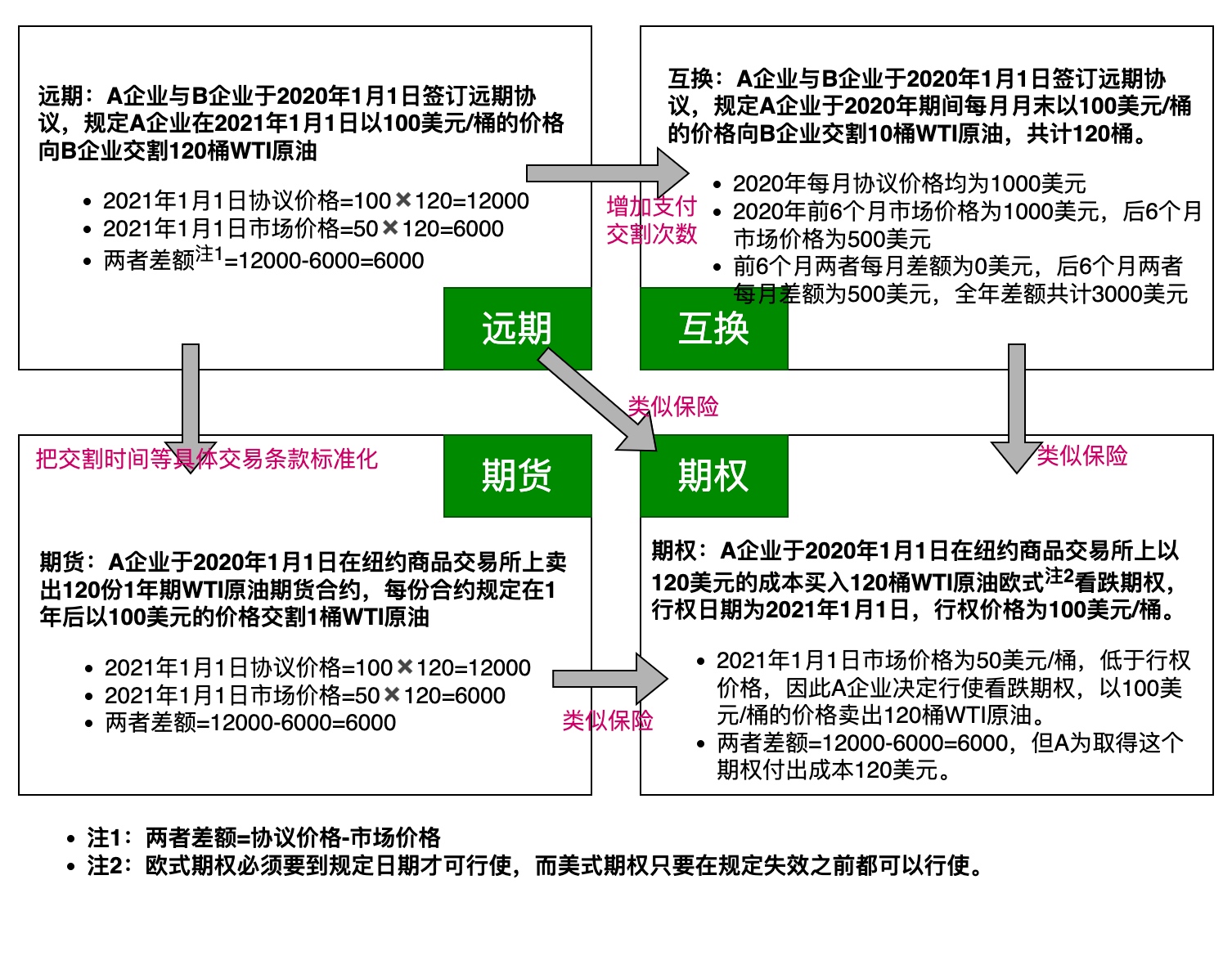

以购买原油举例:

通过例子理解

下面是知乎上看到的几个典型例子:

远期(Forwards)

在未来某日以现在约定好的价格交易特定资产。

比方说,我今天出门和肉铺老板说好,我明天要跟你买一个猪肘子,就按照5镑一公斤的价格卖给我吧,然后老板答应了,我们就相当于签订了一个远期合约。

期货(Futures)

期货其实就是标准化的远期, 是可以在交易所直接交易的。

比方说现在我去市场而不是肉铺,然后跟市场上卖猪肘的摊主说,我明天要以5镑一公斤的价格买一只猪肘。

老板兴高采烈地答应了。但问题是,我怎么确定明天这个老板真的会出现,这个老板又怎么知道我明天会不会反悔呢?

于是我俩机智地找到了市场管理员认证这笔期货交易,市场管理员给我们的交易作担保,条件是我俩各交一笔1镑的保证金(margin),这样我们就不会反悔了。

所以期货相比起期权来说要求更高,但是风险更低。

期权(Options)

期权指的是在未来某日以现在约定好的价格交易特定资产的权利。(多了“的权利”三个字。)

比如说我仍然想明天买一个猪肘子,我可以选择跟肉铺老板买一个猪肘的看涨期权(call)。

期权的好处在于,它是一项权利,因此并不一定需要执行。

比方说,当我第二天去到肉铺的时候,发现猪肘要卖6镑一公斤,我就可以跟老板说我要行使这项权利(exercise),你得5镑卖我。

如果第二天猪肘只卖4镑一公斤,我就可以和老板说这个权利作废,我直接以市场价4镑一公斤跟你买。

显然这个条款对我百利而无一害,肉铺老板肯定不会平白无故答应的嘛。

所以通常肉铺老板会在今天就收一笔小钱(premium,溢价),比方说50便士,以弥补他明天可能的亏损。

我买这个期权的行为就叫做做多(long),肉铺老板卖期权叫作做空(short)。

注意,这和卖猪肘或者买猪肘一点关系都没有哦。

互换(Swaps)

亦可称为掉期,在未来一系列时间以现在约定好的价格交易特定资产。(这里的重点是一系列,也就是交易发生不止一次。)这种交易的渊源是背对背贷款。在1981年后出现了货币互换、利息率互换及通货利息率相混合的互换。

知乎上DONT举的货币互换例子:

https://www.zhihu.com/question/24357275

刘能住在村东头,赵四住在村西头。

村东头刘能他干妈开了一个超市卖猪肉,村西头赵四他干妈开了一家超市卖牛肉。

刘能喜欢吃猪肉,每次都去他干妈家买猪肉吃,他干妈对他很好,每次都以非常便宜的价格卖给他猪肉。

赵四喜欢吃牛肉他干妈对他也不薄,一样,卖给他非常便宜的牛肉。

所以,他们每次买肉,都去自己干妈家去买。

突然有一天,刘能的老婆要吃牛肉,赵四的老婆要吃猪肉。

我们假设下价格情况:

-

猪肉市场价:20元/斤,成本价10元/斤。

-

牛肉市场价:20元/斤,成本价10元/斤。

-

刘能的干妈卖给他猪肉:15元/斤。

-

赵四他干妈卖给他牛肉:15元/斤。

于是,刘能和赵四各自带着20元钱,准备各买一斤肉,就上路了。

他们恰巧在村口相遇了。

他们都知道对方有个干妈,而且能够以低价从干妈那里买肉。

于是,一合计,各自去干妈那里买肉,

刘能去干妈那里买一斤猪肉,花费15元。

赵四去干妈那里买一斤牛肉,花费15元。

然后,两个人把买来的肉换一下就好了。这样,每人省下5元。

注意,在这个过程中,刘能和赵四各自节省了5元钱。这是利用他们在不同渠道优势获取的。

刘能和赵四,在这个过程中,都获利。就是这么神奇。

其实,我们已经发现在这个过程中,刘能和赵四的干妈承担了他们获利的损失。

货币互换就是这个意思,在各自的优势渠道融资,然后完成交换。

这样,看起来进行互换的两者之间都要获利。好像没人有有损失一样。

货币互换最早发生在1981年,所罗门兄弟最早发现了套利可能,并将之成功地应用在IBM和世界银行之间。

浙公网安备 33010602011771号

浙公网安备 33010602011771号