来源:人民网

2010年10月13日,美国加州山景城,Facebook创始人马克·扎克伯格出席发布会。当天,微软公司与Facebook公布合作计划,微软将利用Facebook用户的社交关系数据来优化必应(Bing)搜索引擎的搜索结果,以此挑战谷歌搜索

2010年12月22日,Facebook创始人马克·扎克伯格(左)到访新浪,新浪网CEO兼总裁曹国伟(中)与新浪微博事业部总经理彭少彬(右)陪同参观

2011年6月2日,纽约证券交易所里的高盛标志

2012 年对中国富人来说,入股Facebook 越来越现实。一份中国平安信托的“QDII 股权挂钩结构性产品- 脸谱(Facebook)未上市股权”

募集资料,开始悄然在中国富人之间流传。早在2008 年,华人商界领袖李嘉诚就以个人名义购买了1.2 亿美元的Facebook

股份。去年,柳传志带队的中国内地企业家,也专程奔赴Facebook 总部考察。“扎克伯格现在已经能够全程用中文交流了,虽然语速很慢,但反应极其机敏。”TCL

总裁李东生说。

身在加州的布朗,最近颇为郁闷。一切迹象显示,Facebook上市在即。但高盛早已禁止任何一个美国人,购买其设立的Facebook特殊用途基金。

2011年1月,高盛自营部门向Facebook投资4亿美元(占股0.8%),并向其海外客户(非美国客户)发行一支规模达15亿美元的Facebook特殊用途基金,用以购买Facebook

2%的股权。

“主要是媒体太过于关注此事了。”高盛在一份声明中如此表示。而Facebook

CEO马克。扎克伯格的团队则出面回应说:“高盛最适合回答任何问题。”

这已不是一个新闻,格局早已形成。问题是,2012年新年到来之际,高盛在中国转手Facebook股份的动作越来越大、反差愈发鲜明。几天前,一份中国平安信托的“QDII股权挂钩结构性产品-脸谱(Facebook)未上市股权”

募集资料,开始悄然在中国富人之间流传。至于高盛所售Facebook股权是来自高盛自营部门的投资,还是其海外客户委托高盛协助出售,不得而知。

要知道,仅仅一年前,高盛还游说过沙特国王阿卜杜拉斥资1500亿美元,买断Facebook的所有权。

在Facebook的页面上不断出现埃及和利比亚民众举行抗议的信息之后,阿卜杜拉国王的担心进一步加剧,因此高盛建议他买断Facebook的所有权,进而“斩草除根”。高盛建议阿卜杜拉国王出价1500亿美元,但看到Facebook的资产负债表之后,阿卜杜拉国王的幕僚均认为,Facebook连10亿美元都不值,因为这家公司根本无法带来任何利润。

但中国富人的反应全然不同。早在2008年,华人商界领袖李嘉诚就以个人名义购买了1.2亿美元的Facebook股份。去年,柳传志带队的中国内地企业家,也专程奔赴Facebook总部考察。“扎克伯格现在已经能够全程用中文交流了,虽然语速很慢、但反应极其机敏。”TCL总裁李东生说。曹国伟和李东生尤其对Facebook的签到墙印象深刻。

李嘉诚就是榜样,当初1.2亿美元的投资,如今已经升值到4亿美元。高盛正如愿在富人圈里,掀起一场抢夺Facebook股票的大战。

不过,《时代》周刊还是泼了冷水:“Facebook约500亿美元的高估值,包含了高盛这种老牌投资承销商为了私利使用的伎俩。越来越多的迹象显示,技术领域的泡沫正在形成。”该周刊发文称,最令人不安的是,现在投资者相信Facebook价值500亿美元。

对此,易凯资本首席执行官王冉指出:“Facebook在2010年前九个月有3.55亿美元的净利润,假设全年能做到5个亿,2011年再翻一番。500亿美元的估值,也就是50倍的前瞻市盈率。同很多在美国和境内上市的中国互联网公司相比,这个估值并不显得太贵。”

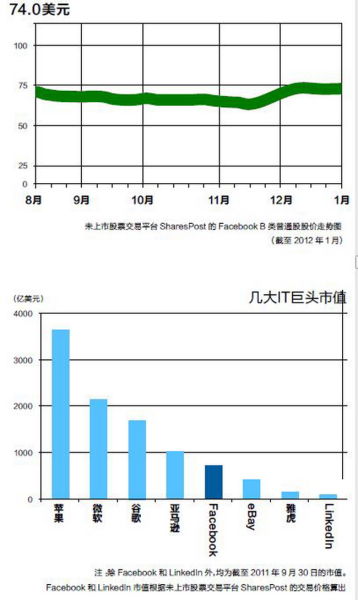

这还不是最贵的,美国著名的未上市股票交易平台SharesPost估计,截止去年9月,社交网站巨头Facebook的市值可达800亿美元。去年9月,由SharesPost股票交易平台旗下的自营经纪商成功完成了拍卖10万股Facebook

B类普通股的交易,每股结算价为32美元。而在记者截稿的1月12日,这个网站的Facebook

B类普通股报价为74美元。SharesPost专为Facebook、Twitter、LinkedIn等当红未上市新创公司股票提供交易平台。

高盛是那只“庞大的吸血乌贼”吗?

《滚石》杂志对于高盛也没好气——它将后者形容为一只“庞大的吸血乌贼”,喜欢将“吸血触角”刺入任何可以赚钱的东西。现在,它把触角伸向了Facebook。

如今,没有比Facebook更完美的吹捧对象了。这个不足8岁的社交网站,吸引来了8亿活跃用户,创始人兼CEO扎克伯格还被《时代》周刊评为2010年度人物。当一家私人公司展露出如此的创新水平,获得这样的成功,牵动如此广泛公众的神经时,任何投资人都希望自己能成为其中的一分子,这本无可厚非。

何况,Facebook计划在今年早些时候提交上市申请。高盛和大摩为了成为其承销商,早就斗得你死我活。

《华尔街日报》称,为了准备上市,Facebook高层已经和华尔街的投行展开磋商。

不过,这一次高盛先下了手。去年,它携手俄罗斯投资公司DST向Facebook注资5亿美元,使这家全球最受欢迎的社交网站估值达到500亿美元。另外,它甚至还专门成立了一支总额高达15亿美元的Facebook特殊用途基金。

相对于高盛自营业务对Facebook的直接投资而言,该公司的“特殊用途基金”或许更加引人关注。这只基金专门面向富豪客户募集资金,并将用于投资Facebook。

知情人士透露,高盛针对该交易收取高额费率:4%的申购费外加5%的利润分成。尽管费率较高,但该公司对客户表示,这一基金有望获得大幅超额认购。

申购该基金的高盛客户最低投资额度为200万美元,而且在2013年前都将禁止出售该股。该公司还对潜在投资者表示,如果他们参与这一投资,就无法在私有市场上交易Facebook股票。

问题是高盛精心设计的这只基金,很快就受到了美国证券管理委员会(以下简称“SEC”)的关注。按照美国法律规定:通常要求股东人数超过499人的企业,公布季度盈利和经过审计的财务信息。

而这是Facebook创始人马克·扎克伯格不愿看到的。因为一旦股东人数突破了500人的天花板,就具备了某种“准公众公司”的性质,会不断招致SEC一系列的公开调查。

从技术上讲,高盛成立的这家投资基金只会被当做Facebook的一名股东记录在册。但是多名证券律师表示,SEC可能会认为,这种投资结构破坏了法律精神,并将该基金的申购者都作为Facebook股东记录在册。

“这是证券法律会议上讨论的最棘手的技术和政策问题之一。像Facebook这样的企业如今都在以非常快的速度成长,他们的股票也被很多人持有,十年前颁布的证券法或许无法对他们完全适用。”美国风险投资公司Blue

Mesa管理合伙人、证券律师马克。摩根斯登说。

律师认为,SEC的问讯有可能会对投资Facebook等新兴企业的风险投资公司产生副作用。“假如SEC简单地制定一条规定,要求企业必须查看投资基金,以确定股东人数,我会感到很意外。”美国律师事务所Herrick证券律师史蒂芬。福克斯表示。

但事实是,高盛这样的私募股本投资交易,一直受到美国证券交易委员会的严格监管限定。

去年1月3日,美国另一家未上市股票交易平台SecondMarket的一个经纪人表示,已经收到SEC对有关私有公司股票投资基金相关数据的询问。高盛这只基金正属于被调查对象。

此后,诸多高盛投资者被告知,“由于监管忧虑,交易只限于非美国人。”

据《华尔街日报》报道,高盛后来将此次私募行动对象限制为“非美客户”,可能就是为了规避美国证券交易委员会的有关规定。根据该规定,类似于Facebook这样的私募交易“不能够成为同私募相关的广告、推广研讨会以及公开会议的主题”。而在美国以外,相关交易公开规定在同“专业投资者”的私募行动中更为宽松,鉴于高盛的私募活动一直是外界关注的焦点,集团在美国以外市场开展交易将更为便利。

在宣布禁止美国人客户投资Facebook后,高盛集团说:“对这项决定的后果表示遗憾,但是我们坚信这将是最谨慎的选择”。

有分析认为,高盛在其美国国内大型客户考虑是否向Facebook投资之时将其“拒之门外”,势必将破坏该集团同这些大型客户之间的关系。但失去了他们,高盛实现私募投资目标似乎也是十拿九稳。据一名熟悉内情的人士透露,高盛目前已经收到超过70亿美元的针对Facebook的投资请求。也就是说,即使没有来自美国国内的投资者,高盛集团也可以轻易达到之前的私募投资目标。

这就是为什么中国商人从未幻想过自己有机会成为 Facebook的股东,苍天却偏偏掉下了这么一块“馅饼”?

但中国富人通过QDII渠道入股Facebook,并非易事。条款之严苛,出乎意料。

据21世纪经济报道,“听说这款QDII信托产品总募资额只有2400万美元(约合1.5亿元人民币),按照最低投资额500万元人民币或等值美元计算,最多30位中国买家能幸运成为Facebook股东。”施建荣的语气略带几分唏嘘,尽管募资资料没有给出合格投资者的准入门槛。

根据中国平安信托的“QDII股权挂钩结构性产品-脸谱(Facebook)未上市股权”

募集资料显示,QDII信托计划通过持有海外投行发行的结构性票据,达到间接持有Facebook股权的目的;一旦Facebook上市,持有人仍将显示为上述海外投行。

QDII信托产品还规定Facebook股票抛售价格暂定为投资者委托后连续5天的收盘价平均价格,且退出计划需由Facebook方面确认。

“设定严格限制的目的,就是将海外客户群设定为单一股东(或一致行动人),以避免Facebook忽然增加上百位海外股东,进而必须遵循按SEC要求公开财务数据。”一位投行人士如此解释说。

高盛集团宣布将为其私人客户提供投资Facebook的机会(尽管没有美国人的份),激起了其高端客户之间的股票抢夺战。因为有钱的高盛客户,谁都希望分上一杯羹。

要成为高盛私人财富管理业务(也就是发售Facebook股票的部门)的客户,必须拥有至少1000万美元的资产净值。

高盛近日在一份备忘录中告诉客户,要得到Facebook的股票,他们必须保证至少购买200万美元的股票,并在2013年之前不允许出售这些股票。财富顾问说,一个家族需要拥有至少3000万美元的资产净值,才适合向一只两年不能变现的股票投资200万美元。

在一份电子邮件中,高盛拒绝就该交易或对客户规定的条款置评。

上述备忘录还告知客户,有关Facebook的信息是高度保密的重要非公开信息,不允许任何不适当的泄露。备忘录说,该信息不能被使用,除非与信息获得人的投资有关。

但是,熟知该交易的人士说,股票预订量达到现有提供量的三到四倍是有可能的。因此向客户配发股票迅速变成一场竞争激烈的讨价还价交易,其结果将决定哪些客户得到最多的股票。

例如要求得到200万美元股票的客户也许只能得到50万美元的股票。而有些要求500万美元到1,000万美元股票的客户可能获得200万美元的股票。

这种竞相抬价的状况会产生将较小(也就是实力较差的)客户淘汰出局的结果,因为客户必须证明,万一他们的股票购买要求被全额满足,他们有现钱购买所要求的股份数。

为部分高盛客户做财富管理咨询工作的一名顾问说,我们听说较大的客户会拿到最多的股份数,实力较弱的客户也许得到的较少,甚至拿不到;但在这一行内这种现象并非异常;他们想让最大的客户享受最好的待遇。

投资高盛“投资合伙人基金”(Goldman Sachs Investment Partners fund)的高盛客户也将得到少量股票,但数量可能很少。这是一只面向私人客户的基金。据两名高盛的客户说,这些客户可能会获得2.5万美元到5万美元的股票。

“人人都爱Facebook”,但是一定要经过高盛经纪人吗?

财经网站滚雪球(i美股)创始人方三文在接受《外滩画报》采访时,就给出了另一个答案。“如果你有实力,就可以用别的方法买到Facebook股票。”尽管Facebook并未上市,但在成熟的多层次美国资本市场,投资未上市私有公司(private

company)并不是VC与PE们的专利,普通的中国投资者亦可通过未公开上市股票交易平台投资B类普通股,Sharespost就是这样一个平台,专为Facebook、Twitter、LinkedIn等当红未上市新创公司股票提供交易平台。

“投资过程并不繁琐,首先你可以在Sharespost网站上注册。注册成功后你就可以查看在此网站交易的所有公司的股票报价、股票出售量并进行股票买卖。包括Facebook、Twitter、Groupon、Linkedin、Zynga(未公开上市前)等一批引领当今互联网风潮的公司,它们的股票都可以在该网站进行交易。而Sharespost仅是美国资本市场诸多私有股票交易平台之一,还有如SecondMarket等网站都是私有公司员工售股、投资人购股的常用交易平台。”

方三文介绍说。

投资美国私有公司也有限制,但门槛很低。

方三文指出:“首先,根据美国SEC法规,该市场的交易只限于有公信力的投资者参与,即美国SEC认可的净资产超过100万美元(不包括房产)或年收入连续两年在20万美元以上的投资者。

其次,每笔交易成功后,股票买卖双方都必须向美国联邦银行缴纳一定税金。如Facebook为2500美元,Zynga为4500至6000美元。

最后,Sharespost的注册用户每月需要支付34美元的账户费。

去年9月,SharesPost曾经拍卖了10万股Facebook股票,起拍价为每股23美元。方三文指出:“若以底价23美元一股计算,Facebook估值将达460亿美元。而在2005年Facebook获得第一笔风险投资时,估值仅为1亿美元。六年时间,Facebook市值增长了460倍。”

“这仅仅是Facebook作为私有公司在市场进行交易的估值,若待到上市,又该是怎样的庞然巨物,市值相较现在又将增长几何? ”i美股如此评价道。

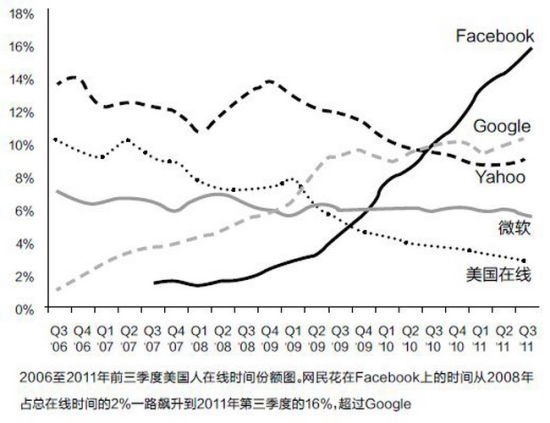

美国网民在线时间分布图

几大IT巨头市值

疯狂生长

在创办Facebook的最初几年里,马克。扎克伯格一直设法让网站保持“酷”的风格。但是在过去的18个月里,作为公司的创办者和首席执行官,扎克伯格通过系统的准备,让Facebook不仅看上去、而且行为上也更像是一家蓝筹公司。

消息人士透露,Facebook可能将通过首次公开招股募集100亿美元资金,如此一来,市场对这家公司的估值将超过1000亿美元。

原本有普遍观点认为,Facebook将在2012年4月之前实施IPO。但《金融时报》报道称估计将延期至2012年底。延期的背景在于美股行情下跌等原因。

对于华尔街来说,Facebook上市将成为近十年以来最有吸引力的IPO,不仅可以获得数亿美元的承销费用,还可以增强在业界的话语权。

对于Facebook

IPO后的总市值也有各种猜测。美国韦德布什证券社交媒体分析师卢。柯纳表示:“经我们计算,预计总市值2011年度将达到840亿美元。而且这还是相当保守的数字。”

柯纳预计Facebook总市值2015年度将达到2340亿美元。虽然目前不及IT(信息技术)电机企业中总市值最高的美国苹果(2011年9月30日收盘市值为3640亿美元),但史蒂夫。乔布斯离世后如果苹果业绩不佳的话,到2015年前后,Facebook也许就会成为IT板块的代表性股票。

其实,对Facebook股票将来看涨的观点日益活跃。原职员持有的股票在SharesPost上的行情看涨就是明证。

不过,也有对看涨预测发出警告的。美国PGB Trust

&Investments资产组合经理约翰J李表示:“对PL(损益表)和BS(资产负债表)都尚未明确的公司如此信服,这本身就很奇怪?”

从去年开始,Facebook的高管们就不再对外透露公司的季度财务状况,这也引发了市场分析师对公司营收和利润的揣测。Facebook甚至亲自撰写了绝密级的首次公开招股说明书,而通常情况下这一工作都是由投资银行来完成的。

Facebook首席财务官大卫。伊博斯曼一直亲自审计Facebook每个季度的财务报表,是为了避免Groupon和Zynga因为采用不同的会计方式而遇到的问题。

去年,团购网站Groupon和社交游戏公司Zynga在首次公开招股时的糟糕表现,已让投资人开始重新审查Facebook。Groupon当前的股价较首日的收盘价下跌了12%,而Zynga更是在上市数分钟后,便宣告破发。

为什么Facebook在股市上如此倍受追捧?其原因在于,对该公司描绘的前景有共鸣感的用户及企业为数众多。Facebook打算从根本上重塑互联网。该公司合作伙伴关系和平台市场营销副总裁丹。罗斯(Dan

Rose)将这一前景诠释为“社会化设计(Social

Design)”。“以往的互联网是以信息为中心而设计的。而社会化设计的概念,描绘的是以人为中心来定位的互联网世界。”这样,照片、游戏、音乐及电影等广义的媒体都将脱胎换骨。

去年9月22日,Facebook公开了将用户个人史汇总到一页上显示的“时间线(Timeline)”功能。另外还提出了对朋友在Facebook网内听音乐或看电影的信息实时共享的“开放图谱(OpenGraph)”新构想。

尽管对Facebook的投资现在似乎很有前景。但《纽约时报》指出,高盛及其投资者最终仍然有可能血本无归。在互联网泡沫时期,高盛曾经对美国网络杂货铺Webvan投资1亿美元,但该公司最终破产。

在王冉看来,在这一轮Facebook 的争夺战中,“(下注者)已经看清楚了输赢,赌的就是明天”。(来源:外滩画报)

Facebook正式提交IPO申请 融资规模达50亿美元:

据国外媒体2月2日报道,Facebook在当地时间周三正式正式向美国证券交易委员会(SEC)提出首次公开发行(IPO)申请,目标融资规模达50亿美元,并任命摩根士丹利、高盛和摩根大通为主要承销商。这将是硅谷有史以来规模最大的IPO。

Facebook在申请文件中称,其2011年净利增长65%至10亿美元,营收为37.1亿美元。该公司是全球最大的社交网络,是从哈佛大学中辍生Mark

Zuckerberg在大学宿舍中创建的公司.。在仅仅8年之间,Facebook受欢迎度激增,一跃成为硅谷的顶级企业。

Facebook的上市申请备受市场期待,也为长达数月的上市进程揭开序幕.这将是自互联网行业自鼎盛和泡沫破碎之后硅谷最大的上市盛宴。

Facebook宣称目前拥有8.45亿活跃用户。该公司已经聘请摩根士丹利、高盛和摩根大通担任其主承销商。其他承销商也包括美银美林、巴克莱资本和Allen

& Co.。

市场此前预计该公司的融资规模为100亿美元。根据汤森路透数据,这一规模位列美国IPO历史上第四高,名列Visa、通用汽车)AT&T

Wireless之后。

Facebook上市造富:漆墙工获股票价值2亿美元:

“粉刷工”与“最差学校”有望脱贫 FacebookIPO将批发“丑小鸭变天鹅”

“如果你爱我,就给我买Facebook股票吧”。如果你以后听到女朋友这样说,千万不要吃惊,因为随着这家全球最大社交网站上市,将造就1000多名百万富翁。其中有扎克伯格这样的创始人,也有乔伊这样的漆墙员工。

Facebook上市造富

周三,Facebook正式提交了首次公开发行(IPO)申请,计划融资50亿美元。若按1000亿美元估值即每股53美元计算,扎克伯格持有的5.34亿股(占总股份28.4%)将价值280亿美元。相比之下,Facebook的首席运营官SherylSandberg因最终可能获得3810万股,有望成为整个硅谷最富有的女士之一。

Facebook奠基人以及外部投资人随着上市成为亿万富翁似乎很平凡,令人感兴趣的是“丑小鸭变天鹅”故事的现实版本。

2005年,一位叫大卫·乔伊(DavidChoe)的员工受Facebook时任主席西恩·帕克邀请,前往公司在加州帕洛艾洛第一个总部进行墙面装饰。作为报酬,帕克向乔伊提供了一个选择:要么收下数千美元现金,要么收下同等价值股票。尽管乔伊当时认为Facebook“荒谬且没有意义”,但仍然收下了股票。

这个选择足以改变乔伊的人生。因为他曾经生活落魄,还被卷入法律纠纷。但根据一些认识乔伊的人透露,乔伊当时获得的劳动报酬,现在价值高达2亿美元。乔伊靠为Facebook作画,甚至可能比苏富比在2008年创纪录拍卖DamienHirst的作品(2亿美元)赚得多。

当然,命运将被改变的还不止乔伊这样一位“丑小鸭”。《每日经济新闻》记者了解到,纽瓦克学校是全美最差的教育系统,而正是Facebook的IPO让这个公立教育系统的腰包可能马上多出5亿美元,并为财政吃紧的纽瓦克市节省了一大笔开支。

事情是这样的:2010年,扎克伯格在Facebook市值为200亿美元时,曾为缓解纽瓦克财政困境,向该市公立学校捐助了1亿美元股票。如果Facebook的估值能达到1000亿美元规模,这笔原本1亿美元的捐助将立即膨胀至5亿美元,从而让这个美国最差的公共学校系统一夜之间脱贫致富。

IPO恐致标普走弱

除开Facebook惊人的造富能力外,其一旦IPO后会对美国股市造成怎样的影响呢?

按照一般市场人士的逻辑,抢人眼球的大型IPO会吸引场外资金加入,从而造成大盘短期上涨。不过,BespokeInvestmentGroup却得出一个完全相反的结论:大规模IPO更有可能让标普在一周甚至一个月内走弱。

BespokeInvestment分析了与Facebook规模相近的两场IPO——2006年6月12日食品板块的KraftFoods(87亿美元)和2002年3月21日保险板块的TravelersPropertyCasualty(43亿美元)。在TravelersPropertyCasualtyIPO前一周,标普500上涨了0.05%,但在其IPO后,标普500在一周内下跌0.54%。而在之后的1个月内,标普500合计跌幅达2.38%。有意思的是,与TravelersPropertyCasualty类似,KraftFoodsIPO后标普也出现了一周的加速下跌。

你也许会说这只是个巧合,但资料显示,在2000年以来所有超过25亿美元的其他14场IPO中,标普走弱的现象还存在于曼氏全球,Alcon,Cingular(AT&T)Wireless,KKR,CITGroup,黑石,HCAHoldings,AgereSystems,Mastercard和MetLife。而标普500在以上16场IPO后的一周平均表现,相较于之前一周跌幅更甚(IPO之前一周跌幅0.2%,IPO之后一周跌幅0.58%)。

其实,IPO造成大盘下跌的理由非常简单。BespokeInvestmentGroup的合资人PaulHickey表示,这是由于投资者需要新的资金来源来购买Facebook股票,而通常他们只会通过出售现在持有的股票来达到该目的。PaulHickey认为,“如果股票资金池内没有从其他地方来的新增资金,IPO肯定会对市场造成负面影响。”