会员

周边

新闻

博问

闪存

赞助商

YouClaw

所有博客

当前博客

我的博客

我的园子

账号设置

会员中心

简洁模式

...

退出登录

注册

登录

前世迟来者Freddy

博客园

首页

新随笔

联系

订阅

管理

时间序列处理步骤(ARIMA)

一、步骤

非平稳性序列----转为----平稳性序列(一般采用一阶差分)

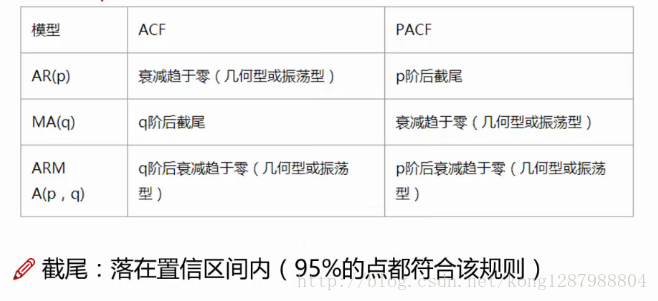

绘制自相关函数(ACF)和偏自相关函数(PACF) , 用于确定自回归模型(AR)参数p和移动平均模型(MA)参数q。

代入到ARIMA模型或者LSTM、Transformer等神经网络模型。

二、ARIMA模型

posted @

2022-03-22 23:06

前世迟来者Freddy

阅读(

454

) 评论(

0

)

收藏

举报

刷新页面

返回顶部

公告

浙公网安备 33010602011771号

浙公网安备 33010602011771号