中国能源发展报告2022(二)

钢铁产业与碳,电市场的发展

钢铁产业与碳,电市场的发展

钢铁产业的出路

煤炭是钢铁生产过程中主要原料和燃料,截至 2020 年,中国粗钢产量约占世界的 57%,钢铁行业温室气体的排放约占我国总排放的 15%。

目前主流炼钢工艺

- 以铁矿石为原料,采用高炉,转炉和焦炉的长流程工艺;

- 废钢+电弧炉的短流程;

- 直接还原铁+电弧炉流程;

钢铁产业CO2来源

- 焦炭为原料参与化学反应产生;

- 化石燃料燃烧产生;

- 炼钢过程中的耗电量引起的间接排放;

解决方法及成本

-

提高电弧炉炼钢的比例,其成本主要来源于电价和废钢;

-

电弧炉炼钢主要以废钢为原料,不能完全取代以铁矿石为原料的高炉,转炉和焦炉炼钢工艺;

- 改善高炉,转炉和焦炉的长流程工艺的生产效率和生产损失;

- 采用先进的煤控技术改造长流程炼钢是实现减煤减碳的长效途径,如氢还原炼钢和 CCUS 技术;

- 钢铁行业是 CCUS 技术应用的关键领域,其 CO2 集中生产且容易捕集;

-

氢气还原炼钢几乎不存在冶金技术障碍,但氢气的储存和成本难以解决;

-

短期内,CCUS 技术比氢还原炼钢更具有经济可行性,但后续 CO2 的运输和封存也面临挑战;

碳市场和电市场

2021 年 7 月 16 日,以火力发电为首批覆盖对象的全国碳市场正式上线

碳市场建设

目前我国碳市场的配额主要采用基于基准法的免费配额制:

- 生态部门根据区域内重点排放单位的实际产出量,配额分配方法,碳排放基准值三个指标分配各单位配额 ;

- 各省级的配额加总,形成全国配额总量;

未来覆盖的行业更广,不仅局限于电力行业,且后续的有偿分配比例将不断提高。碳市场配额的交易方式不局限于现货交易,未来将扩展至多种交易模式,如 CCER(中国核证自愿减排量,China Certified Emission Reduction);

电市场改革

从”发用两头“建立起”能跌能涨“的市场化电价机制

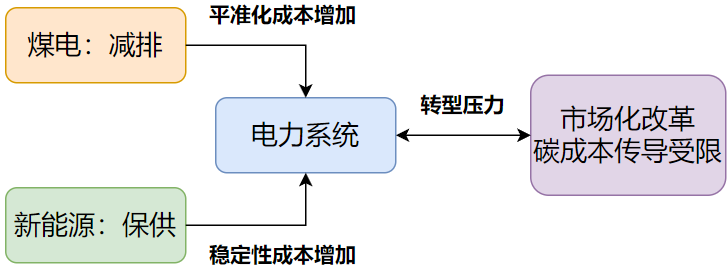

煤电:经济,稳定,高效 | 高排放;

新能源发电:低碳,绿色 | 间歇性,波动性,可靠性差;

各类型电力价格逐渐由计划向市场迈进。2020 年,在双碳+疫情的双重影响下,市场煤价上升,而计划电价无权上涨,进而导致多地出现拉闸限电的现象。

新能源发电发展

- 风电,光伏等新能源发电以煤炭电价为指导价,且不得高于后者;

- 2021 年 6 月 11 日,取消集中式光伏电站,工商业分布式光伏项目和陆上风电项目补贴;

- 户用分布式光伏补贴在 2022 年取消,海上风电的成本高于陆上风电,指导价格也较高;

电力市场发展

- 风能,光伏等可再生能源发电具有间歇性,波动性等特点,发电可靠性差。煤电则是可再生能源发电过程中的压舱石和稳定器;

- 电力转型成本高,随着后续新能源发电的增加,煤电机组将在低负荷状态下运行,成本和维修上升。同时新能源发电占比越大,电力系统的稳定成本随之增加(风,光伏的天然不稳定性);

- 在电力市场未充分改革的前提下,作为环境成本考虑的碳成本不能及时向消费端传导,带来发电效率的损失;

碳、电市场的相互作用

价格是市场的核心作用参数:

- 碳、电市场相互影响,随着碳市场的建设,碳价会成为发电成本的一部分,传统能源发电的价格高于新能源发电价格,引导企业使用可再生能源电力,降低碳排放;

- 碳市场的建设加速电市场的改革,随着碳成本渗透发电企业电价中,高碳排放的煤电企业将处于价格劣势,从而促使高碳企业转型;

- 电力市场改革增强碳市场政策效果,改革后电市场的经济调度将碳成本纳入电价中,可将安全,绿色等外部性非经济效率目标加入到市场中;

面对日益严峻的气候问题,资本市场将迎来比预期更快的资产洗牌。通过强化能源企业对气候信息的合理披露,维持中国能源转型过程中的经济稳定性,从而稳定迈进碳中和时代。

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· 震惊!C++程序真的从main开始吗?99%的程序员都答错了

· 单元测试从入门到精通

· 【硬核科普】Trae如何「偷看」你的代码?零基础破解AI编程运行原理

· 上周热点回顾(3.3-3.9)

· winform 绘制太阳,地球,月球 运作规律