银行与货币供给

银行的货币乘数与杠杆率

银行的货币乘数与杠杆率

经济学原理-微观经济学分册(第7版)

1. 银行准备金

个人持有的货币量 = 通货(钱包中的钞票和硬币) + 活期存款

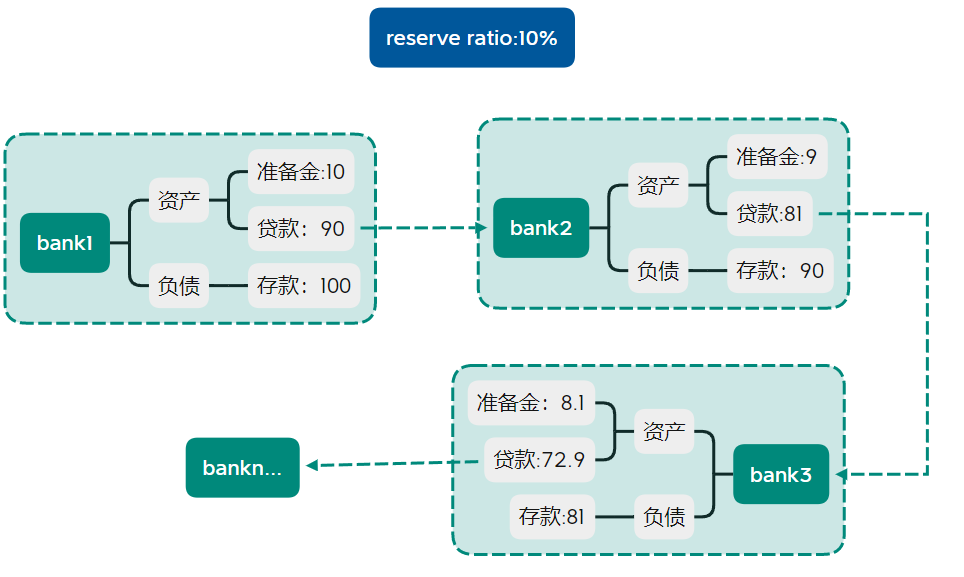

银行得到且没贷出去的存款称为准备金(reserves),银行如果所有存款都用于准备金,则不影响货币供给。

部分准备金银行(fractional-reserve banking)制度,需按照规定保持一定的准备金持有比例,即准备金率(reserve ratio)。

- 银行发放贷款,货币供给增加,相当于创造了货币;

- 当银行创造货币的同时,也创造了相应的借贷人的负债;

- 经济更具有流通性,但经济并没有比以前更富;

银行 1 元准备金所产生的货币量称为货币乘数(money multiplier),货币乘数为准备金率的倒数。

- 银行体系如果总计有 100 元的准备金,则只有 1000 元存款;

- 银行的准备金率越高,货币乘数越小;

2.银行资本

现实银行不仅接受存款,还从发行股票和债券中得到金融资源,银行从其他所有者得到的资源称为银行资本(bank captial)。

资源获得:存款 + 发行的股票 + 债券;

资源利用:发放贷款 + 准备金 + 金融债券等;

杠杆率(leverage ratio):银行总资产 / 银行资本,经济中许多经营活动依靠杠杆,即将借到的货币追加到用于投资的现有资金上

-

如杠杆率为 20 的情况下, 1000/50,50 元的钱做 1000 元的事,其中 950 元是由借款筹资的

-

银行所有者每 1 元资本都可以使得银行产生 20 元的资本,而其中 19 元是通过吸收存款或发行债务得到的;

银行管制者要求银行持有一定量的资本,规定这种资本需求量(capital requirement)的目的是为了确保银行偿还储户的存款。根据银行持有的资产类型,规定需求的资本量。

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· 震惊!C++程序真的从main开始吗?99%的程序员都答错了

· 单元测试从入门到精通

· 【硬核科普】Trae如何「偷看」你的代码?零基础破解AI编程运行原理

· 上周热点回顾(3.3-3.9)

· winform 绘制太阳,地球,月球 运作规律