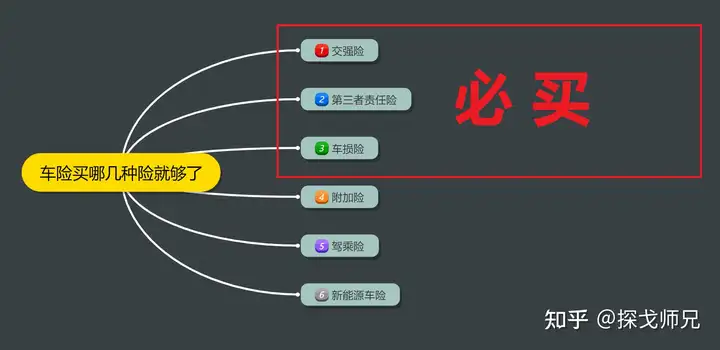

车险买哪几种险就够了【必看攻略】

首先,请关注下图的红色框:交强险、车损险与第三者责任险,都是必买险种。

至于车险附加险、驾乘险、新能源车险是否适合你,看个人情况。

下面,师兄帮你逐一科普一下。

1、交强险

交强险,一听就是必买的险种,全称“机动车交通事故责任强制保险“,是国家规定开车上路,车主必买的保险。

具体保什么呢?

一般老司机比较熟悉,刚买车的新手可能不太了解,我们可以看一看下面的表:

举个例子:

小王开车,在路上没注意碰了别人的车,过错在小王这边。

如果对方因为事故死亡,最多能赔18万。

如果对方去医院就医的,最多能赔的医疗费为18000 元,

如果对方的车辆因此进了修车厂,最多能赔付的财产损失是2000 元。

你可能会说,这保险赔的钱不多,到底够不够用哈?

当然不够啦,所以我们后面还要讲其他必买的险种。再来看一看:

价格是多少?

可以先看一下最新的交强险价格表:

可以看到,不同的车型,首年的价格完全不一样。

一般来说,多数人都是6座以下的家用小汽车,首年需要950元。

如果接下去正常开车不出险,每年的价格还会继续往下降。

刚才我们讲到了交强险可能不够赔,所以接下来我们看一下:

2、第三者责任险

你可以理解为对交强险的补充,简称三责险。

为什么叫第三者责任险?

因为它的赔付对象是保险公司与被保险人之外的,因为保险车辆的意外事故而遭受人身伤害或财产损失的受害人。

属于第三方,所以称为第三者责任险。

师兄必须提示的是,被保险人、司机(驾驶人)、本车车上人员的人身伤亡,三责险是不赔的。

三责险保什么?

类似交强险,死亡伤残、医疗费用、财产损失,都在保障范围内。

保额可以在投保时选择,5万元、10万元、20万元、50万元、100万元、100万-1000万元。

比如师兄坐标上海,路上豪车多,怕碰了以后赔不起,所以选择的就是 200万档次。

价格是多少?

各个城市、各个公司的定价不一,存在明显的差价。师兄这里给一份只是个参考哈:

一般来说,保险公司也不会单卖三责险,会和车损险一起销售。

接下来,师兄帮大家讲一讲:

3、车损险

简单来说,就是车辆遭受损伤,可以赔钱。

但是,2019年车险改革以后,车损险不仅包括了旧车损险的保障内容,还添加了盗抢险、不计免赔、自燃险、涉水险、玻璃险、无法找到第三方特约险等保障。

具体保什么呢?

师兄干脆整理成了思维导图,让你看起来方便一点:

这里逐一说明一下:

首先,对于自然灾害包括地震、台风与洪水造成的车损,也能赔。

全车盗抢险赔付,但是非全车盗抢、仅车上零部件或附属设备被盗窃,是不赔的。

玻璃单独破碎险,原来是单独购买的,现在买了新车损险,是可以赔的。

机动车自燃险,需要消防部门出具火灾原因认定书,有这个认定书就可以认定汽车是自燃行为,获得理赔。

机动车涉水险,郑州暴雨时赔了很多钱。

提示一下:

①停车状态涉水,启动不赔,未启动赔。

②行驶状态,暴雨天气下,涉水启动不赔,未启动赔。

无法找到第三方特约责任险,常见有两种情形:

①出门停车办事,回来发现车被他人损害;

②车辆驾驶途中被他人剐蹭,但是被他人逃逸。

另外提一句,新车损险自带了不计免赔,所以免赔额为 0 。

价格是多少?

简单来说,家用车你可以按照车价的 1%来估。

比如,你买了一辆新车,购置价是10万,那么保费就是1000块钱。

当然了,价格其实不仅和你的车值不值钱有关,

也和你开了几年车,有没有出过险,有没有违章有关。

以上,我们讲了交强险、三责险与车损险,也就是师兄认为必买的车险。

如果说你问车险买哪几种就够了,师兄认为一般就上面三种就OK了。

那还有没有其他值得你配置的车险呢?

有。不过要看是否与你的个人需求匹配了,师兄也都给你讲一讲:

4、附加险

一般来说,普通车险业务员不太会告诉你怎么买附加类险种。

师兄这里挑选出几项,提供给你参考一下,它们分别是:

三者不计免赔险、医保外医疗费用责任险 、划痕险。

三者不计免赔险

目前,车损险是自带不计免赔的,但是第三者责任险会根据事故责任比例,且设定了免赔额。

打个比方,小王开车撞了人,需要赔偿的金额为100万。

公安局没有确认事故责任比例,只是认定小王负主要责任。

按照三责险合同,负主要责任的,赔付比例为 70%,而保险公司对应的免赔额为15%。

那么小王能够从保险公司获得三责险理赔金 = 100万 × 70% × (1-15%) = 595,000

如果小王之前买了三者不计免赔险,可以多拿 100万 × 70% × 15% = 105,000

所以,希望三责险保障更充分一点的朋友,可以考虑一下三责险的附加不计免赔险。

医保外医疗费用责任险

在实际发生交通事故的情况中,急救去医院诊疗的开销并不一定在医保范围内。

比如骨折之类的治疗费,很有可能一大块不进医保,但是花费能有上万。

所以,光有三责险并不能覆盖这部分风险成本,事主最后往往还是要自掏腰包。

医保外医疗费用这个险种,其实只有几十块钱,但是正好可以解决这个场景下的问题。

所以,如果你对此情况有顾虑的,师兄推荐你可以考虑一下。

划痕险

如果你买的是豪车,或者你很心疼你的车,去 4S店修补也是挺费钱的。这时,你就可以考虑一下划痕险。

划痕险的保障范围是无明显碰撞痕迹的车身划痕损失,保险金额一般从2000-20000元。

什么时候能赔呢?

如果你车在停车位,被不知道谁划了一下,出了划痕但找不到肇事者,就属于划痕险的范围。

但如果你是开车,和别人的车剐蹭了,那不属于划痕险,而是属于车损险的范围;

另外,师兄提示,亲戚孩子划拉车、和别人起纠纷被划拉车,也都属于免赔范围,不赔的。

以上,就是师兄推荐的车险附加险,不一定适合每个人,但是如果正好对上你的号,那就值得好好考虑一下。

下面我们来看一看另一个师兄推荐的险种:

5、驾乘险

如果你经常开车载人,有没有想过,万一发生了意外,导致车上的朋友身故或者残疾,这时怎么办?万一事后朋友的家人向你要求赔偿50万、100万,和你没有谈拢,上法院起诉了你,怎么办?

师兄给你的解决方案就是驾乘险。

需要提示你的是,驾乘险分为两种,跟人或者跟车,师兄这里推荐你买跟车的。

驾乘险保什么?

如果你为自己的爱车投保了驾乘险,不论是谁坐在车内发生保险事故,也不论责任在哪一方,都可以获得理赔。

一般来说,驾乘险每个座位可以保到的额度有50万,这样即便发生极端情况,也有应对的措施了。

驾乘险的保费是多少?

师兄建议如果你购买驾乘险是为了防范极端情况,每个座位的保额应该上到50万,5座车一年的保费也就500块钱左右。保费相对不高,但是可以解决你担忧的问题。

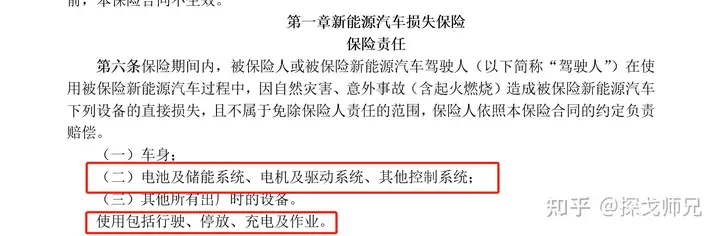

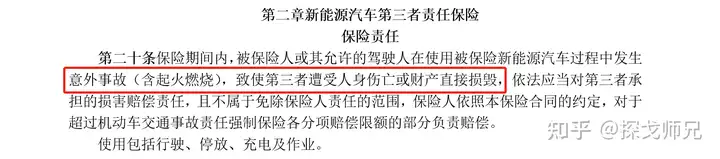

6、新能源车险

如果你驾驶的是特斯拉、蔚来或者小鹏,那你肯定要买的是新能源车险。

新能源车险的车损险、三责险除了传统车险的部分,还明确了属于新能源车的专属保障。

比如新能源车险的车损险,合同条款里特别约定了新能源车的电池、电机、电控属于保障范围。

比如新能源车的三责险,合同里明确了意外事故(含起火燃烧),致使第三者遭受人身伤亡或财产损失的,保险公司也可以赔。

此外,除了新能源汽车本身的保险,还有充电桩、外部电网故障的附加险,也值得你关注。

特别提一下充电桩,因为是放在户外的,作为车主的你也没法监控,万一有个意外,导致充电桩坏了或者造成他人的伤亡损失,的确是一件麻烦事。

车险买哪几种就够了,以上就是师兄的看法。

希望这些知识对你有帮助,觉得内容不错,还请亲点个赞,谢谢支持!

浙公网安备 33010602011771号

浙公网安备 33010602011771号