[笔记] 智能风控01:信用管理基础概念指标+信贷风控架构

基础概念

-

信贷业务:

就是评估信用然后贷款的业务,是金融机构最重要业务和赢利手段。 -

信用管理:

信用表示先买后付,用信用值来预支;管理就是评估用户的信用值,根据信用情况来制定不同的风险规避策略。 -

风险控制:

就是对用户风险进行管理和规避的过程。

对于预测信用较差的人,贷款机构一般是不会向其放款的,即便放款,为了抵御风险,也会给予其较高的利息与较小的贷款金额。 -

风险数据分析:

风险评估不能拍脑袋,要用已有信息来分析,最重要的技术手段就是风控建模。

数学家雅克布·伯努利曾说过:“数学公式不能让我们预见未来,认为数学公式可以预见未来就好比相信巫术。”

但风险数据分析的所有的预测能力皆源于对现有数据进行整理、归纳、抽取。利用模型输出未来事件的期望轨迹。 -

风险建模:

在信贷风控领域,建立统计模型的过程、

传统的风险建模是基于广义线性模型建立的,其理论主要围绕统计学展开,使用的工具包括SAS、R、Python等。 -

资产质量:

通常用来指代金融平台的逾期情况和总收益状况。

风控相关的基本指标:

-

年度百分率(Annual Percentage Rate,APR):

复利计息,通常是按一年一次来计算的利率。借款人借款1000元,借期一年,利率为8%。

如果在一年期满后,该借款人支付了1000元再加80元的利息,那么APR与利率是一样的:80/1000=8%。

但是,如果贷款人此前收取了25元的服务费,借款人实际只借到了975元,而不是1000元,支付105元而不是80元,那么APR计算如下:105/975=10.77%。 -

应收账款(Accounts Receivable,AR):

截至观察时间点,用户当前所在账期的应收账款。

账期就是从借出到回款的周期。 -

账龄(Month Of Book,MOB):

资产放款月份。

MOB0表示放款日至当月月底,MOB1表示放款后第一个完整的月份,MOB2表示放款后第二个完整的月份。

其最大值取决于当前产品的周期,如12期产品最多存在MOB12。 -

逾期天数(Days Past Due,DPD):

已逾契约书约定缴款日的延滞天数。

贷放型产品自到期当天开始计算,如DPD0为到期当日,DPD1为逾期一日,DPD7为逾期一周。 -

逾期期数(Bucket):

逾期的月份数。

逾期1个月记为M1,逾期2个月为M2,逾期3个月以上可以记作M3+。 -

逾期阶段(Stage):

分为前期、中期、后期和转呆账。

一般将M1(1~29)列为前期,M2~M3(30~89)列为中期,M4(90+)以上列为后期,已转呆账者则列入转呆账。 -

即期指标(Coincidental):

计算延滞率时常用的两种方法之一,以当期各逾期期数对应的延滞金额/应收账款(AR)。 -

递延指标(Lagged):

计算延滞率时常用的两种方法之一,为延滞金额/上月应收账款。

若单纯想了解各月资产质量结构,可使用即期指标,但若想精准追溯到逾放源头,建议采用递延指标。

-

留存率(Retained Rate):

实际分为人头留存率(用户复贷占比)和余额留存率(复贷金额占比)。 -

提现率(Withdrawal Rate):

使用提现功能的客户占比。 -

额度使用率(Credit Utilization Rate):

用户使用额度占总额度的百分比。 -

复借率(Reloan Rate):

用户还款后再次贷款的概率。主要用于循环贷产品。

风控相关的风险指标

-

延滞率(Delinquent Rate):

计算可分为即期和递延两种方式,除了各逾期期数,也会观察特定Bucket以上的延滞率。

如M2+的Lagged和M4+的Lagged等指标。

如M2+的Lagged,分母为两个月前应收账款,分子为本月M2(含以上)尚未转呆账的逾期金额。

M1落入M2以上可确认为无意还款或蓄意拖欠。 -

不良率(Bad Rate):

当月不良资产数/总资产数。用于描述平台。定义除了逾期户外,可能还包含各式债务协议及高风险控管户等。 -

转呆账率(Write-Off,WO):

当月转呆账金额/逾期开始月的应收账款。

经过年化换算之后,月转呆账率转换为年损失率。 -

净损失率(Net Credit Loss,NCL):

当期转呆账金额-当期呆账回收即为净损。通常NCL与WO一并列示。

NCL的计算方式为净损金额/逾期开始月的应收账款,通常也以年化形态为主。 -

累计转呆账率:

主要目的是观察期满客户的累计损失率,计算样本为已届满总期数后的N期客户,计算公式为:分母案件第1~(K+N)期的转呆账总金额/已满(K+N)期案件的初贷总金额。

K表示总期数,N表示转呆账所需期数。最后1期应缴金额若延滞,经过N个月后才会转为呆账。转换为年化后才较容易解读,可精确计算该产品整个生命周期结束后的实际损失率,但在中长期贷放产品中较少使用。 -

负债比(Debit Burden Ratio,DBR):

测试客户还款压力的常用指标,计算公式为:总无担保债务归户后的总余额(包括信用卡、现金卡及信用贷款)/月收入。不宜超过22倍。 -

月负比:

另一种衡量还款压力的指标,计算公式为:(推估每月各项贷款月付额+最低生活费)/月收入。 -

平均额度:

主要用于观察不同产品及群组间额度的差异。 -

风险等级(Risk Grade):

用来进行客户分群的方法。越来越多的银行采用信用评分来进行划分。 -

命中率(Hit Rate):

指控管后一定时间内客户发生延滞的几率,用于信用卡的中途授信及早期预警报表。

命中率过低可能表示风险判断方向有误。 -

可用余额(Open To Buy,OTB):

常与命中率指标一同出现,计算方式为先找出证实控管命中的客户,再汇总这些客户遭控管时的信用卡可用余额。

该数字可视为银行因控管而减少的损失。 -

迁徙率(Flow Rate):

观察前期逾期金额经过催收后,仍未缴款而继续落入下一期的几率。 -

首次还款逾期(First Payment Deliquency):

其描述的是一种客户占比。用户授信通过后,首笔需要还款的账单,在最后还款日后7天内未还款且未办理延期的客户比例即为FPD7,分子为观察周期里下单且已发生7日以上逾期的用户数,分母为当期所有首笔下单且满足还款日后7天,在观察周期里的用户数。常用的FPD指标还有FPD30。 -

预期损失(Expected Loss,EL):

根据历史数据,预估策略或模型变动后的损失。 -

收入负载(Debt To Income,DTI):

每月应偿还债务与每月税前收入的比例。

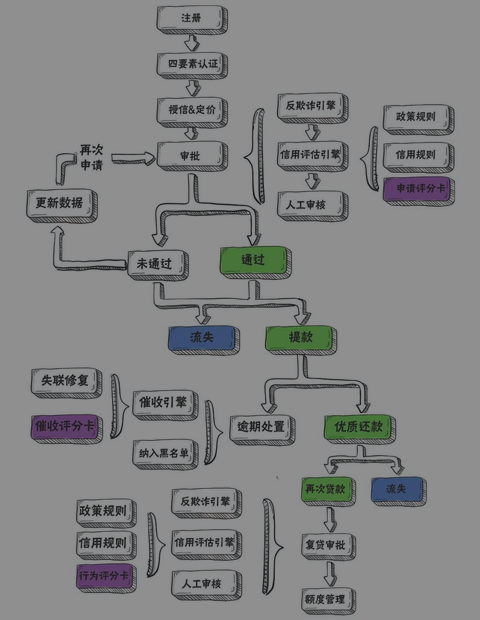

信贷风控架构

- 风险的管控并非由一个模型或一条策略就能完成,通常需要多方人员配合,通过多环节把控,才能有效控制风险并最大化收益。

- 常见的准入模型、额度管理模型、营销模型、流失预警模型、催收模型等,仅仅作为相应板块的风险管控手段,嵌入在该板块的策略系统中使用。

- 例如,流失预警模型分数处于不同阈值之间时,会使用不同的营销手段对用户进行挽留。

- 又如,催收评分卡模型分数处于不同阈值之间时,会使用不同的催收手段,如简单的到期短信提醒或通过人工拨打电话来进一步提醒。

用户四要素包括身份证号、姓名、手机号、银行卡号。

授信是确定可贷款额度,定价是确定贷款利率。比如:用户的信用评估结果越好,平台授予用户的可贷款额度就越高,且贷款利率越低。

浙公网安备 33010602011771号

浙公网安备 33010602011771号