这个策略适用于如下假设:

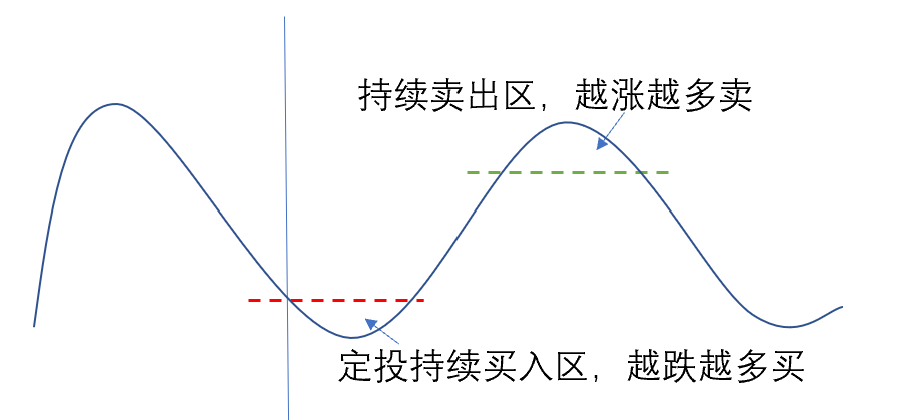

1. ETF价格是以大波段震荡的,总有波峰和波谷。

2. 资金是可以持续买入的,总有钱在手。

波段有三种情况:

1. 上升趋势:

2. 平盘宽幅震荡(长周期看这种情况比较多, 包含了1,3两种情况, 微笑曲线主要是应用于这种情况)

3. 下降趋势

策略中的主要参数为:

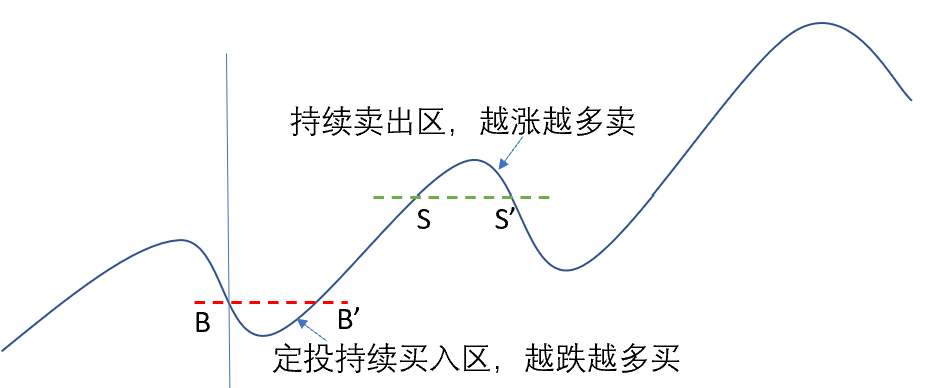

1. 买点开始点B到买入结束点B‘, 期间越跌买入越多,越涨买入越少(定投)。B点可以参考BOLL线底部和从最高点跌落下来的百分比(参考历史经验数据)

2. 卖点开始点S到卖出结束点S‘,期间越涨越卖,由于A股的特性一般卖点的时间都比较短,所以考虑按持股比例卖出。

算法:

参数:周期 DurationInDays天, 最高点 HighestValue, 买入起始点 BuyPoint = HighestValue * DropPercentForBuy, 卖出起始点 SellPoint = HighestValue * DropPercentForSell

初始买入股数: InitBuyQty, 持续买入加仓比例: BuyIncreasePercent , 卖出比例:SellPercent

if (current_price < (1-g.dropPercentForBuy) * g.highestValue) and (cash > 0): if current_price < previous_price: g.buyQty = g.buyQty * (g.buyIncreasePercent + 1) else: g.buyQty = g.buyQty / (g.buyIncreasePercent + 1) # The buy qty must be devided by 100 g.buyQty = math.ceil(g.buyQty / 100) * 100 log.info("Buying %s",(g.buyQty)) if g.buyQty > 0: order(security, g.buyQty) elif (current_price > (1-g.dropPercentForSell) * g.highestValue) and (security in context.portfolio.positions) and (context.portfolio.positions[security].closeable_amount > 0): sellQty = int(context.portfolio.positions[security].closeable_amount * g.sellPercent /100 / 100) * 100 if sellQty > 0: log.info("Selling :" + str(sellQty)) order(security, -1 * sellQty)

接下来就是筛选合适的ETF和调整相应的参数来进行回测

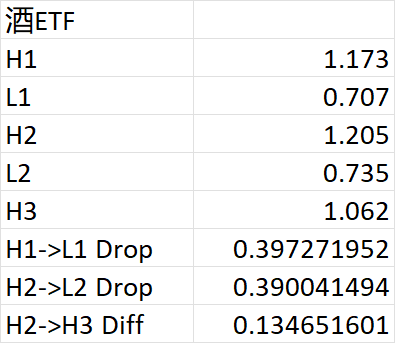

酒 ETF: 周期选择140天, 跌30%开始持续买入,上升到次高点的10%开始持续卖出

神奇的是Drop比例大概是停止在黄金分割点 61.8%附近

回测:

这个收益并不理想, 所以还需要在大波段之间,根据BOLL线再进行微调。

继续研究。

浙公网安备 33010602011771号

浙公网安备 33010602011771号