16.投资法总结以及类集团公司介绍

16.投资法总结以及类集团公司介绍

1.长投学堂的投资法

·分析公司的目的

·分析公司的原理

·分析公司的步骤

·最后的疑思

远远低于我们的估值,就找到了安全下线的公司

{

"question": "想要抢到打折的公司,你首先需要做到?",

"selection": [

"A.找出公司估值范围",

"B.判断是否现在该买入公司",

"C.确定要买入多少",

"D.判断交易价格是否合适"

],

"answer": "A",

"analysis": "正确答案:A。分析一家公司的目的首先是为了找出公司的估值范围,从而才能判断是否存在安全边际,也就可以进一步知道是否该买入这家公司,而需要买入多少是受自己风险承受能力和投资心理的影响,最后还需要看价格是否便宜合适。"

}

2.类集团公司概论

分拆法

类集团公司 持有的资产很多

5个部门,每个100万,那么就是500万

高速公路 每公里

房地产 roic

然后相加就是 这家类集团公司的估值

{

"question": "打掉大boss类集团公司的正确攻略,该是?",

"selection": [

"A.市盈率估值",

"B.市净率估值",

"C.概率分析",

"D.分拆法"

],

"answer": "D",

"analysis": "正确答案:D。给类集团公司估值,需要以量化的方式来,运用分拆法来将旗下不同行业的公司各自估值,再将其相加,得出的总估值就是类集团的总价值。"

}

17.集团类公司例子-vivendi

1.第一业务:电信部门

Vivendi是一家控股集团,子公司繁多,我们不可能一一来分析,只能专注于他最大的几个业务。

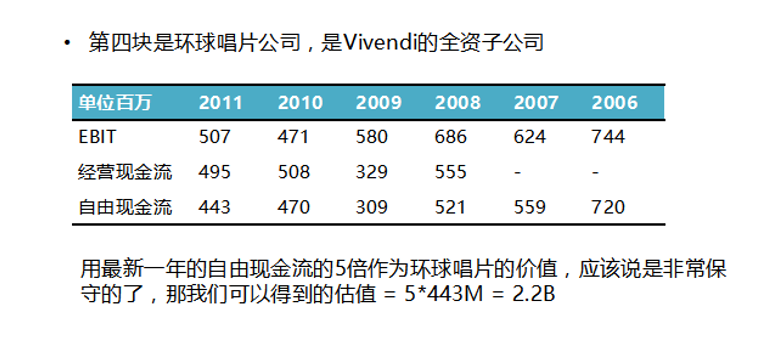

·最大的业务当然是法国的电信部门了

{

"question": "在业务已经开始萎缩的时候,以下哪种是正确的公司估值的取值方式?",

"selection": [

"A.取最高自由现金流和EBIT值",

"B.取最低的回报年限",

"C.取最低自由现金流和EBIT值",

"D.取最高的回报年限"

],

"answer": "C",

"analysis": "正确答案:C。取最近一年最低的自由现金流和EBIT值来进行保守估计,然后再取较短的年限来进行保守的估计,年限的取值得根据实际市场情况和行业情况判断,不存在固定取值。"

}

好公司 有没有赚钱 不只管是否有业务萎缩

2.顺藤摸瓜投资法

顺藤摸瓜

看看他的母公司,子公司

{

"question": "找到一家便宜上市公司的时候,正确的发大招方式是?",

"selection": [

"A.市值估值",

"B.了解公司状况",

"C.研究财务报表",

"D.顺藤摸瓜"

],

"answer": "D",

"analysis": "正确答案:D。上市公司可以根据市值进行估值,在分析公司前也需要了解公司的状况,分析公司财务状况,但是别停下来,再顺藤摸瓜的去看一看它的母公司或者子公司有可能会更便宜。"

}

3.现金流是王道

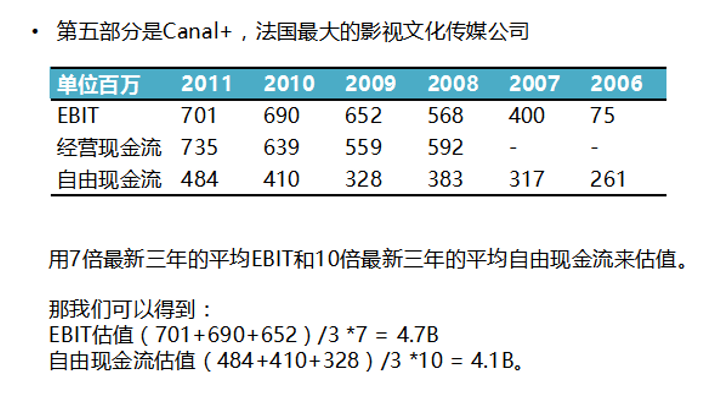

·第四块是环球唱片公司,是Vivendi的全资子公司

互联网普及,买唱片的人少了

付出的资本开支少

{

"question": "人见人爱的增长类公司,要对他们进行估值方法正确的是?",

"selection": [

"A.取最近一年的自由现金流和EBIT估值",

"B.取最近几年的平均自由现金流和EBIT估值",

"C.对比自由现金流、经营现金流和EBIT的情况",

"D.取较为短的回报年限"

],

"answer": "B",

"analysis": "正确答案:B。通过对比自由现金流、经营现金流和EBIT的情况发现,现金流的增长是伴随着盈利的增长的,因此判断该公司是目前在持续增长的公司(注意:表面看持续增长的公司不一定靠的是经营盈利能力)。因此取值取最近几年的平均自由现金流和EBIT进行估值,因为在持续增长所以回报年限可以适当放宽。"

}

4.自由现金流为负也可以是个好公司

{

"question": "自由现金流为负了,要选以下哪个作为估值基础?",

"selection": [

"A.自由现金流和EBIT",

"B.EBIT估值",

"C.自由现金流估值",

"D.资本开支"

],

"answer": "B",

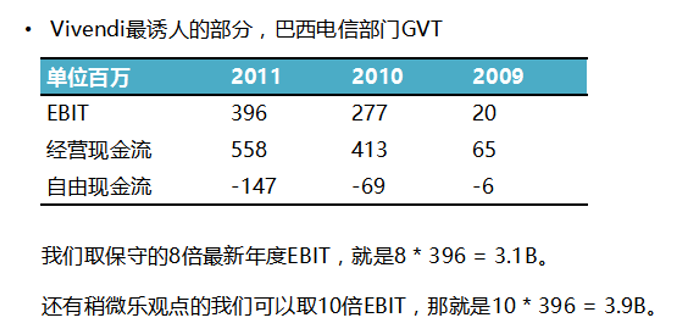

"analysis": "正确答案:B。通过对比自由现金流、经营现金流和EBIT的情况发现,巴西电信部门GVT自由现金流是负的,是因为有大量的资本开支,但是市场状况良好,而经营现金流跟EBIT盈利情况都成倍增长,说明公司是在扩张阶段。因此,这是个好公司,但是因为自由现金流为负了,所以只能用EBIT来进行估值,取一个较低回报年限和一个较宽松回报年限作为估值的上限和下限。"

}

18.vivendi集团的估值及本课总结

1.vivendi的估值

我们先来计算估值的下限:

13.7B+7B+5.4B+2.2B+4.1B+3.1B-12B=23.5B

我们先来计算估值的上限:

16.2B+7B+5.4B+2.2B+4.7B+3.9B-12B=27.4B

现在Vivendi集团在巴梨上市的总市值是15.8B,那我们可以知道比起估值的下限有33%的安全编辑,也就有50%的上升空间。那我们可以知道比起估值的上限有43%的安全编辑,也就有73%的上升空间。

{

"question": "要完成集团公司的估值,除了将各个业务的估值加总外,还需要考虑?",

"selection": [

"A.安全边际",

"B.上升空间",

"C.债务和现金",

"D.估值上限和估值下限"

],

"answer": "C",

"analysis": "正确答案:C。前面已经将威望迪的六个部门估值上限和估值下限算出来了,只要各自加总就可以了,那么还差的最后一步就是还需要考虑负债和现金的影响。现金是日常经营需要的,保守估计可以不加。负债是一定要付出去的所以一定要减去。这样就可以得出威望迪集团的整体估值上限和下限。对比现有的市值,可以得出安全边际和上升空间。"

}

2.vivendi集团和本课的总结

{

"question": "威望迪集团股价上涨的原因,错误的有?",

"selection": [

"A.增发股票",

"B.市场认识到了价值",

"C.被专业投资者注意",

"D.回售分公司子公司股份"

],

"answer": "C",

"analysis": "正确答案:C。增发股票,市场认识到了威望迪集团的价值,回售给分公司子公司股份获得大量的现金都是股票上涨的原因。专业投资者注意是促使市场更为关注该公司,最终导致市场认识到威望迪集团真正价值的原因,但不是股价上涨的原因。"

}

浙公网安备 33010602011771号

浙公网安备 33010602011771号