08.零售类公司分析•上

08.零售类公司分析•上

1.零售公司赚钱的原理

用行业内公司相互对比是最有效的分析方式,通过相互对比,我们可以一目了然的看出哪家公司更好,更能赚钱。零售公司的分析,分为两部分。

首先是比对行业内,然后是估值

零售公司赚钱的原理。

那什么样的零售公司是好公司呢?很简单,就是在越少的资产上可以赚取越多的价差的公司,就是好公司,说明他的盈利能力越强。

零售公司盈利能力的区别,就是对自己的商店利用能力的区别。

我们需要的就是,衡量零售公司的赚钱能力数据,找出几个这种数据,我们就能把零售公司横向比较了。

{

"question": "下列关于零售类公司的说法错误的是?",

"selection": [

"A.零售类公司客户是普通消费者,上游是其他制造业公司",

"B.零售公司的资产就是自己的店",

"C.在越少的资产上可以赚取越多的价差的公司就是好公司",

"D.零售公司赚取的利润就是卖给客户的价钱乘以数量"

],

"analysis": "正确答案:D。赚取的利润是卖给客户和上游公司卖给自己的价差,说法D错误。"

}

2.买办公用品也能“返利”

资本支出分为两种,维持型资本支出和扩张型资本支出。

·维持型资本支出,指的就是该公司为了维持自己在行业内的地位,维持自己还能卖的出这些货物,所以必不可少的资本支出。折旧在零售公司中,就被我近似的认识为维持性的资本支出。

折旧费用

旅馆每过五年重新装修一遍

·扩张性资本支出是为了让公司的生意扩大,销售额增加而投入的资本支出。是现金流量表中的“购建固定资产、无形资产和其它长期资产所支付的现金”,这个值就是零售公司为了扩张买入店面,或者装修店面所支出的钱。

{

"question": "关于隐蔽的盈利能力的含义,下面那一个属于隐蔽的盈利能力?",

"selection": [

"A.某公司买了十台电脑用于办公,预期10年折旧完,结果用了8年后电脑卡的不行,只好换新的。",

"B.某公司买了一台打印机,预期13年折旧完,真的用了13年坏掉。",

"C.某公司购买一批机器,预期20年折旧完,结果机器用了21年。",

"D.某公司2001购买一批机器,预期折旧20年,2019年坏掉了。"

],

"answer": "C",

"analysis": "正确答案:C。隐蔽的盈利能力指实际使用年限大于预期折旧年限,预期的折旧年限已经过了,但东西还能接着用,导致人为压低了净利润。ABD都是折旧年限小于实际使用年限,错误。"

}

零售公司,维持支出,每过几年就会装修,--->折旧---->维持

开新店---->扩张

3.孪生兄弟,性格各异

{

"question": "村头王师傅经营一家理发店三年有余,生意红火,王师傅在隔壁村又买了一个店面,正在装修,同时把现在的旧店铺进行了装修,桌椅也都换了新的,并把旧桌椅卖到了二手市场,分析王师傅的行为,下列属于扩张性资本支出的是?",

"selection": [

"A.旧店铺重新装修的费用",

"B.卖出旧桌椅的收益",

"C.装修新店铺的费用",

"D.给旧店铺添置新的桌椅的开销"

],

"answer": "C",

"analysis": "正确答案:C。扩张性资本支出是为了让公司的生意扩大,销售额增加而投入的资本支出,维持性支出是维持自己还能卖的出这些货物,AD都是为了卖出货物,属于维持性支出,B则属于收益,不属于支出。C是为了扩大生意,新开一家店铺进行装修,属于扩张性支出。"

}

4.横向比较的数据

我们在衡量零售公司就必须去除面积的影响,把他们的净利润除以单店的面积,我们就可以知道对于每一平方米的店面,这家零售公司可以赚多少钱,而另一家零售公司可以赚多少钱。 这样我们就可以把同一行业,甚至是不同行业的公司放在同一个天平上称量了。

{

"question": "小李利用午休时间对自己平时最喜欢光顾的店做了以下调查?",

"selection": [

"A.大爷的烤红薯摊",

"B.TODAY便利店",

"C.两者一样强",

"D.不知道"

],

"answer": "A",

"analysis": "正确答案:A。每一平方米的店面盈利=净利润/单店的面积,大爷的烤红薯摊=1200元,TODAY便利店=3000/60=50元,是的,没错,大爷的烤红薯摊完胜,大家可以考虑一下回家卖红薯了!"

}

09.零售类公司分析•下

1.分析前的扎马步训练

·首先是盈利能力,每平方米能够赚多少钱。计算方法就是把上一课教过的EBIT除以公司该年度总共拥有的零售总面积。

·其次是现金能力,每平方米赚了多少净现金。计算方法就是把自由现金流、净现金流除以公司该年度总共拥有的零售总面积。

·第三个值是扩张性支出,计算方法就是把现金流量表中的“购建固定资产、无形资产和其它长期资产所支付的现金”除以公司该年度新增加的零售总面积。这个值就是用来衡量这家零售企业每扩张一平方米的店面,需要投入多少钱。

·第四个是维持性支出,为了支撑这家零售公司的生意,每平方米我需要支出多少钱。计算方法就是把折旧除以公司该年度总共拥有的零售总面积。如果该公司当年没有新开任何店面和面积,要把“购建固定资产、无形资产和其它长期资产所支付的现金”加入折旧,作为维持性资本支出,来计算每平米的资本开支。

根据以上这四个值,我们可以计算出小熊零售现金值和小熊零售增长值。·首先是小熊零售现金值,把n年的每平米现金值加总,除以n年的每平米维持性资本开支加总。

·然后是小熊零售增长值,把每平米盈利能力,第n年减去第一年得到的数字去除以n年的每平米扩张性资本支出的总和。

{

"question": "课后选择题:关于下列说法错误的是?",

"selection": [

"A.维持性支出就是把折旧除以公司该年度总共拥有的零售总面积",

"B.扩张性支出就是把现金流量表中的“购建固定资产、无形资产和其它长期资产所支付的现金” 除以公司该年度新增加的零售总面积。",

"C.现金能力就是把自由现金流、净现金流除以公司该年度总共拥有的零售总面积.",

"D.盈利能力就是净利润除以公司该年度总共拥有的零售总面积。"

],

"answer": "D",

"analysis": "正确答案:D。盈利能力就是EBIT除以公司该年度总共拥有的零售总面积。EBIT=净利润+所得税+利息。ABC都是本课中的内容,描述正确。"

}

2.特殊情况特殊对待

根据以上这四个值,我们可以计算出小熊零售现金值和小熊零售增长值。·首先是小熊零售现金值,把n年的每平米现金值加总,除以n年的每平米维持性资本开支加总。

·然后是小熊零售增长值,把每平米盈利能力,第n年减去第一年得到的数字去除以n年的每平米扩张性资本支出的总和。

构建固定资产和无形资产/折旧

有开新店-->构建固定资产+无形资产+折旧费用-->算作算扩张性基本开资

没有开新店 --> 总的维持性基本开资

{

"question": "老张开了一蛋糕店,生意惨淡,学工商管理的儿子给老张支招,让老张把店铺重新装修一下,并给顾客发放一些优惠券。年底了,老张的蛋糕店对今年的店铺运营情况进行了盘点,其现金流量表中的现实的“购建固定资产、无形资产和其它长期资产所支付的现金”应为?",

"selection": [

"A.扩张性支出",

"B.维持性支出",

"C.两者都行",

"D.以上说法均不正确"

],

"answer": "B",

"analysis": "正确答案:B。老张用于重新装修店铺的支出是为了维持自己的生意,而不得不支出的资本,所以要把“购建固定资产、无形资产和其它长期资产所支付的现金”加入折旧,作为维持性资本支出。所以B选项正确。"

}

3.小熊的两把刷子

·首先是盈利能力,每平方米能够赚多少钱。计算方法就是把上一课教过的EBIT除以公司该年度总共拥有的零售总面积。

·其次是现金能力,每平方米赚了多少净现金。计算方法就是把自由现金流、净现金流除以公司该年度总共拥有的零售总面积。 投资1美元的扩张性资本开资,得到了多少的回报。

·第三个值是扩张性支出,计算方法就是把现金流量表中的“购建固定资产、无形资产和其它长期资产所支付的现金”除以公司该年度新增加的零售总面积。这个值就是用来衡量这家零售企业每扩张一平方米的店面,需要投入多少钱。

·第四个是维持性支出,为了支撑这家零售公司的生意,每平方米我需要支出多少钱。计算方法就是把折旧除以公司该年度总共拥有的零售总面积。如果该公司当年没有新开任何店面和面积,要把“购建固定资产、无形资产和其它长期资产所支付的现金”加入折旧,作为维持性资本支出,来计算每平米的资本开支。

根据以上这四个值,我们可以计算出小熊零售现金值和小熊零售增长值。·首先是小熊零售现金值,把n年的每平米现金值加总,除以n年的每平米维持性资本开支加总。

·然后是小熊零售增长值,把每平米盈利能力,第n年减去第一年得到的数字去除以n年的每平米扩张性资本支出的总和。

{

"question": "对于小熊零售现金值和小熊零售增长值的说法,下列表达错误的是?",

"selection": [

"A.小熊零售现金值=n年每平米现金值总合/n年每平米维持性资本开支总合",

"B.小熊零售现金值越大越好",

"C.小熊零售增长值是每平米盈利能力,第n年减去第一年得到的数字去除以n年的每平米扩张性资本支出的总和",

"D.小熊零售增长值越小越好"

],

"answer": "D",

"analysis": "正确答案:D。小熊零售增长值值就表示,我投入的每一美元的扩张性资本开支,到底变成了多少盈利回报给我。盈利回报就是收益,钱当然是越多越好了,这个值当然也是越大越好了。ABC说法均正确。"

}

4.实战演练

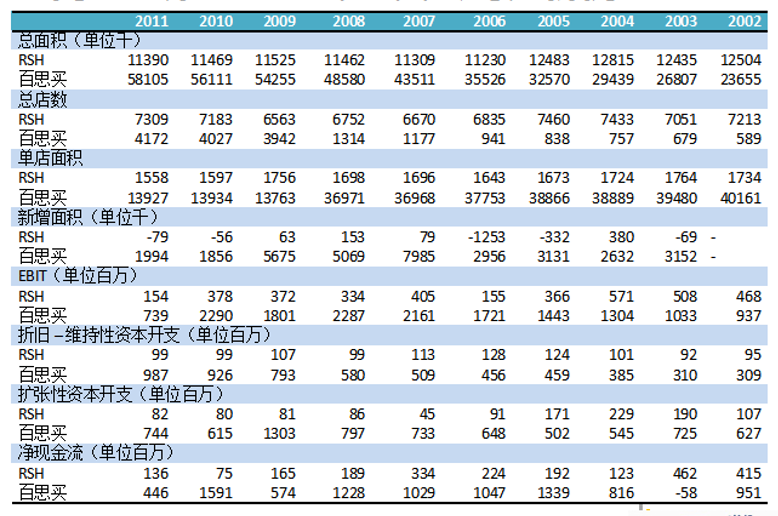

第一家是百思买,相信大多数人都知道这家连锁店。百思买公司采取家电大卖场的风格来出售电器,每家百思买的店面积都很大,电器商品非常齐全。

另一家是RSH,没有进入中国,所以连中文名称都没有。RSH走的就是小而精的路线,一般在超市大卖场的门口有一个10到20平米的一个小店,主要出售消费类电器,比如手机啊,ipad啊之类的商品。

·每平米的EBIT=EBIT/总面积

·每平米的净现金流=净现金流/总面积

·每平米的维持性资本支出=折旧/总面积,需要注意,如果新增面积是负的,那这里公式就变成每平米的维持性资本支出=(折旧+扩张性资本开支)/总面积

·每平米的扩张性资本支出=扩张性资本开支/新增面积,如果新增面积为负的,那这个值就是零。

{

"question": "沃尔玛超市租用了万达广场的负1层和负2层,今年受政策影响,销售额骤减,考虑到成本过高问题,总部决定今年只续租万达广场的负1层,不再续租负2层,根据本节课所学内容,判断下列说法正确的是?",

"selection": [

"A.维持性支出的计算公式为:每平米的维持性资本支出 = 折旧/总面积",

"B.每平米的扩张性资本支出变大了",

"C.每平米的扩张性资本支出变小了",

"D.每平米的扩张性资本支出为0"

],

"answer": "D",

"analysis": "正确答案:D。沃尔玛超市缩减了经营面积,所以今年新增面积是减少了负2层,新增面积为负,如果新增面积是负的,那每平米的维持性资本支出的计算公式就变成每平米的维持性资本支出 = (折旧+扩张性资本开支)/总面积,每平米的扩张性资本支出就是0。所以D选项正确"

}

5.小熊值的威力

·小熊零售现金值,把十年的每平米现金值加总,除以十年的每平米维持性资本开支加总

RSH得到了1.38,也就是说我每投入1美元的维持性资本开支,可以带来1.38元的现金流入。

百思买得到了1.83,也就是说我每投入1美元的维持性资本开支,可以带来1.83元的现金流入。

·小熊零售增长值,把每平米盈利能力,第十年减去第一年得到的数字去除以十年的每平米扩张性资本支出的总和。

因为这两家公司的EBIT十年都是减少的,所以就不必计算这个值了。

·最后,我们可以查到,百思买的市值当时是7721000千元,除以当时总面积是58105千平方英尺,可以知道我们买入一平方英尺的百思买,需要付出132美元。

·而RSH的市值当时是591000千元,除以当时总面积是11390千平方英尺,可以知道我们买入一平方英尺的RSH,需要付出52美元。

{

"question": "小熊零售增长值的计算方法是把每平米盈利能力,第十年减去第一年得到的数字去除以十年的每平米扩张性资本支出的总和。本课中计算得出RSH和百思买两家公司的EBIT十年都是减少的,下列说法正确的是?",

"selection": [

"A.小熊零售增长值也可以是负的",

"B.小熊零售增长值约等于0",

"C.不必计算这个值",

"D.以上说法都不对"

],

"answer": "C",

"analysis": "正确答案:C。如果两家公司的EBIT十年都是减少的,就不必计算这个值了。因为计算出来也没有意义。"

}

10.零售类公司估值

1.估值方法也要走在时尚前端

估值前,我们需要拿到一个值,就是公司对于未来的店面数预期值。对这个预测值给出一定的折扣,比如打个八折。

用最新的单店面积乘以预估的打了折扣的新开店数,就可以得到我们预估的新增面积了。

然后我们预计公司将在三年内开这些新店,那我们就把预估的新增面积除以三年,就能得到假设每年增加的面积。

比如公司预计未来三年准备开100家店,每家店3000平米,那一共就是300000平米,每年就要新增100000平米。

把每年的总面积乘以每平米的净现金流平均值,就能估计出这三年的净现金流了。

把每年的总面积乘以每平米的EBIT平均值,就能估计出这三年的EBIT了。

估值前,我们需要拿到一个值,就是公司对于未来的店面数预期值。对这个预测值给出一定的折扣,比如打个八折。

用最新的单店面积乘以预估的打了折扣的新开店数,就可以得到我们预估的新增面积了。

把新增面积除以三年,就能假设每年增加的面积。

把每年的总面积乘以每平米的净现金流平均值,就能估计出这三年的净现金流了。

把每年的总面积乘以每平米的EBIT平均值,就能估计出这三年的EBIT了。

现金流估值

三年的净现金流中最后一年的现金流,我们拿他做样本。首先根据护城河和增长率来调整,保守假设当时市场给出10+X倍的市净现金流值,再加上三年以来的净现金流值,因为这三年的净现金流都会转化为现金或者其他各种回报股东的东西。

EBIT估值

根据三年的EBIT中最后一年的EBIT和护城河,增长率来调整,保守假设当时市场给出7+X倍的市EBIT比值。

{

"question": "现金流估值中,我们拿三年的净现金流中最后一年的现金流做样本。首先根据护城河和增长率来调整,保守假设当时市场给出10+X倍的市净现金流值,再加上三年以来的净现金流值。这一做法的原因是?",

"selection": [

"A.因为之前没有计算进去",

"B.因为这三年的现金流重复计算了",

"C.因为这三年的净现金流都会转化为现金或者其他各种回报股东的东西",

"D.以上都正确"

],

"answer": "C",

"analysis": "正确答案:C。三年的净现金流中最后一年的现金流,我们拿他做样本。首先根据护城河和增长率来调整,保守假设当时市场给出10+X倍的市净现金流值,再加上三年以来的净现金流值,因为这三年的净现金流都会转化为现金或者其他各种回报股东的东西。"

}

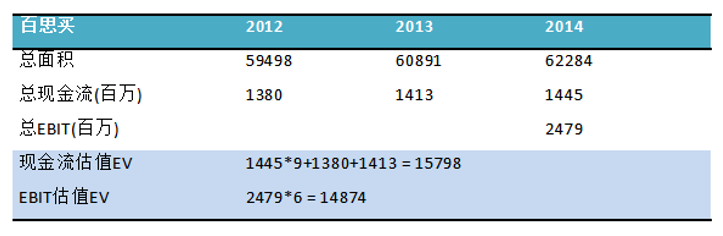

2.举个栗子:百思买

还是拿百思买来做例子。根据他的公司年报,三年内准备再开400家门店。那我们安全起见,预计当中的水份有20%,就是说,预计他三年内预计开300家门店,每年新开100家。

其次是护城河和增长率调整。百思买现在遭遇亚马逊的强力竞争,所以不认为他有任何护城河。但是他的店面是实实在在存在的,还在为他赚钱,所以也不能认为百思买的护城河是负的。护城河调整值取0。

增长率的话,可以看到10年的EBIT没有太大的增长,所以增长值只能取-1。

最后是风险度调整值,可以看到百思买的EBIT波动还是很大的,虽然没有一年的EBIT为负值。所以我们这里对百思买的安全边际要求是20%。把现金流估值EV减去最新年度报告中的有息负债再加上现金,就可以得到15798-5752+1199=11245,取20%的安全边际,我们的估值就是8996。

把EBIT估值EV减去最新年度报告中的有息负债再加上现金,就可以得到14874-5752+1199=10321,取20%的安全边际,我们的估值就是8257。

所以8257-8996就是我们的到的百思买的估值范围了。

{

"question": "下列关于估值范围的计算,说法错误的是?",

"selection": [

"A.把现金流估值EV减去最新年度报告中的有息负债再加上现金,取20%的安全边际",

"B.把EBIT估值EV减去最新年度报告中的有息负债再加上现金,取20%的安全边际",

"C.估值范围的结果就是AB得出来的结果",

"D.以上说法都错误"

],

"answer": "D",

"analysis": "正确答案:D。ABC的说法均正确."

}

3.零售行业分析的原理

·投资分析分为两部分,首先是盈利能力比较,通过对比/或者凭经验选出盈利能力强的公司。然后对被选出的公司进行估值。

·保守假设当时市场给出10+X倍的市净现金流值,再加上三年以来的净现金流值变成=>保守假设当时市场给出7+X倍的市净现金流值,再加上三年以来的净现金流值

·保守假设当时市场给出7+X倍的市EBIT比值变成=>保守假设当时市场给出5+X倍的市EBIT比值

{

"question": "在量化分析一家零售公司之前,一定要先找到那些基础数据?",

"selection": [

"A.公司的名称",

"B.公司的员工数量",

"C.公司的店数和总面积",

"D.公司的管理人员名单"

],

"answer": "C",

"analysis": "正确答案:C。分析零售公司之前,一定要先找到每年的总面积和总店数等数据,这是开始量化分析的基础。"

}

4.通过投资零售行业赚钱

{

"question": "本节课中,小熊老师对上一章的估值方法做了一些改动,关于改动部分,说法正确的是?",

"selection": [

"A.把“保守假设当时市场给出10+X倍的市净现金流值,再加上三年以来的净现金流值”改成“保守假设当时市场给出7+X倍的市净现金流值,再加上三年以来的净现金流值”",

"B.把“保守假设当时市场给出10+X倍的市EBIT比值”。把这两项,”和“保守假设当时市场给出7+X倍的市EBIT比值”",

"C.把“保守假设当时市场给出10+X倍的市净现金流值,再加上三年以来的净现金流值”改成“保守假设当时市场给出5+X倍的市EBIT比值”",

"D.把“保守假设当时市场给出10+X倍的EBIT比值,再加上三年以来的净现金流值”改成“保守假设当时市场给出5+X倍的市净现金流值”"

],

"answer": "A",

"analysis": "正确答案:A。改变内容为“保守假设当时市场给出10+X倍的市净现金流值,再加上三年以来的净现金流值”和“保守假设当时市场给出7+X倍的市EBIT比值”。把这两项,改成“保守假设当时市场给出7+X倍的市净现金流值,再加上三年以来的净现金流值”和“保守假设当时市场给出5+X倍的市EBIT比值”"

}

浙公网安备 33010602011771号

浙公网安备 33010602011771号