Portfolio Management 11

☆ R50: Portfolio Risk and Return: Part Ⅱ-6

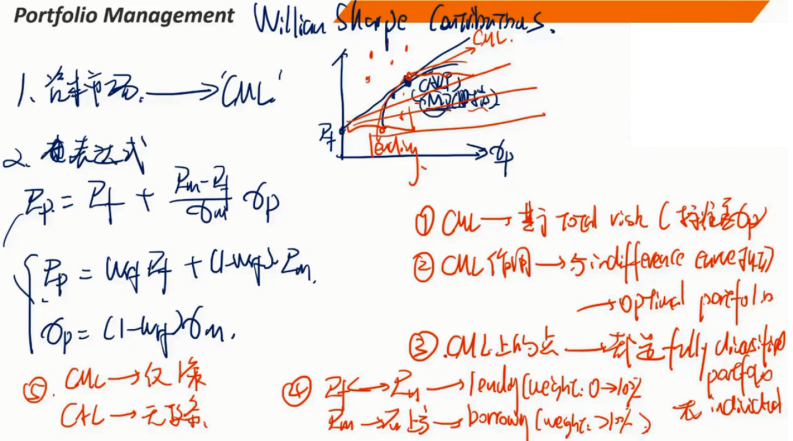

Ⅵ、Application of the CAPM in Portfolio Construction:CAPM在投资组合构建中的应用

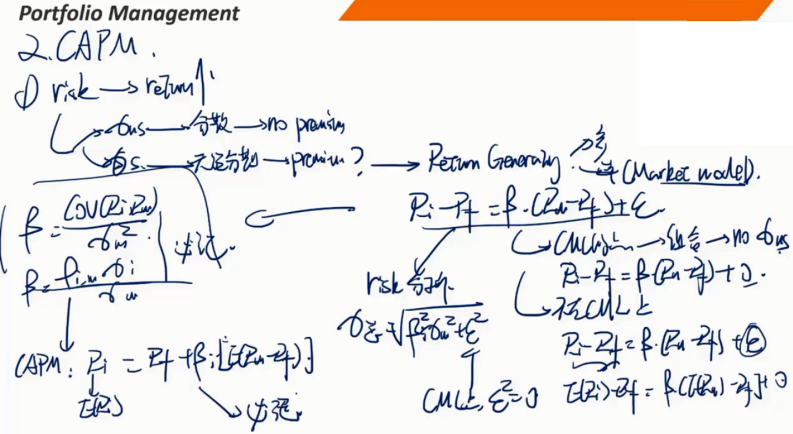

1、Security Characteristic Line:证券特征线(SCL)

SCL线基于单因素的 Market Model 得到

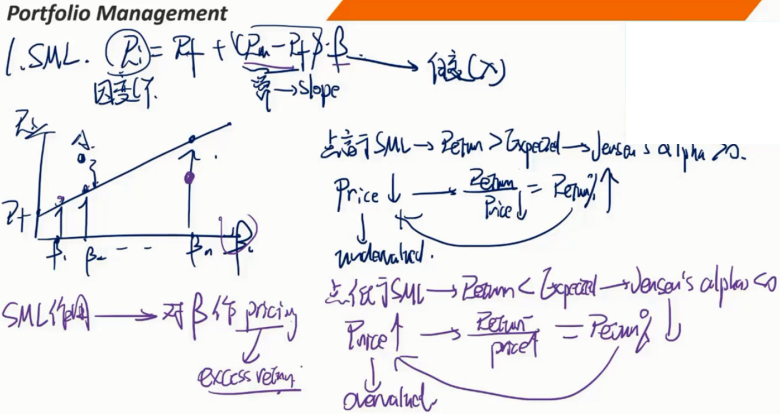

SCL与SML的区别:

SCL:代表的是一个证券,不同市场超额收益下可以获得的实际超额收益

SML:代表多个证券或组合,每一个β代表一个证券

证券选择

在证券选择方面,通过引入投资者信念的异质性,可以放松CAPM中的一致性预期假设。

这种异质性不会显著影响资产的市场价格。

信念的差异可能与未来现金流、资产的系统风险有关,或者两者兼而有之。

信念的差异可能导致投资者估计价格与CAPM计算价格(即当前市场价格)不同,因为它反映了市场中所有其他投资者的信念。

证券选择(续) 如果投资者的估计价格(CMPA估计的价格) > 市场价格(实际价格),则认为该资产被低估 否则,如果投资者估计价格 < 市场价格,则认为资产估值过高 虽然投资组合绩效评估是向后看的,而证券选择是向前看的,但投资组合评估可以应用于证券选择 最好的衡量标准是詹森阿尔法,因为它使用了系统性风险,甚至在绝对基础上也是有意义的 詹森阿尔法值为正值表示证券越好

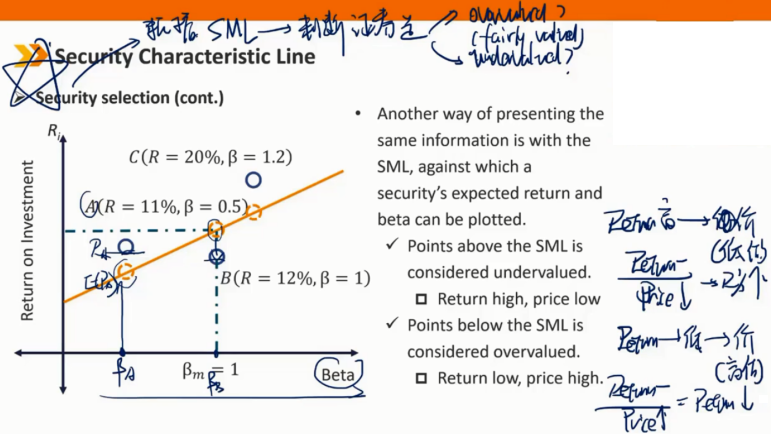

另一种呈现相同信息的方法是使用SML,根据SML可以绘制证券的预期收益和β,根据SML线判断证券价格是高估、低估,公允? 高于SML的点被视为低估 高实际收益率 -> 低实际价格(实际价格低于CAPM估计出来的价格) 低于SML的点被认为高估 低实际收益率 -> 高实际价格(实际价格高于CAPM估计出来的价格) 注:房价和租金收益的例子

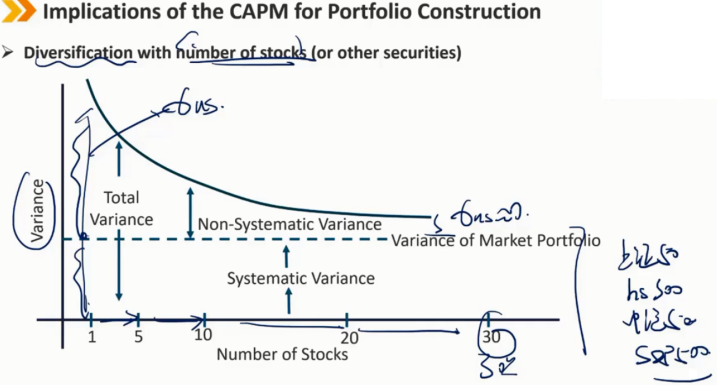

2、Implications of the CAPM for Portfolio Construction:CAPM对投资组合构建的影响(基本不考,实务为主)

构建充分分散化投资组合的另一种方法

基于CAPM,真正的市场投资组合应该由大量证券组成,以完全分散非系统性风险。

另一种方法可以构建一个可能不需要大量证券且仍将充分分散化的投资组合。

构建步骤:

从一个证券投资组合指数开始,比如标准普尔500指数

请注意,该指数仅代表在美国股票市场上交易的大公司,因此不完全包括全球市场

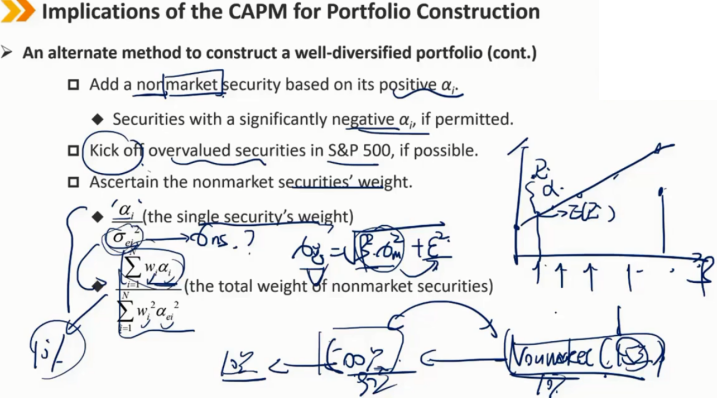

构建充分分散化投资组合的另一种方法(续) 根据其正的Jensen's αi添加非市场证券 如果允许,也可以添加Jensen's αi显著为负值的证券 如果可能,剔除标准普尔500指数中估值过高的证券 确定非市场证券权重

Summary: