Equity Investments 7

R38:Equity Valuation: Concepts & Basic Tools

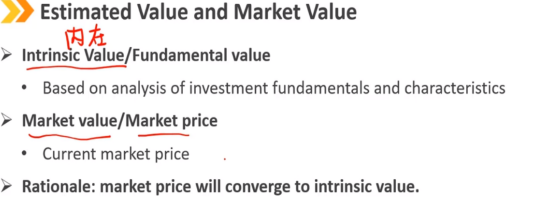

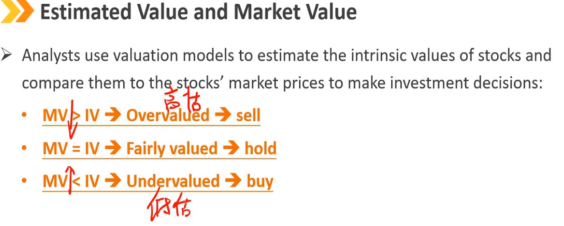

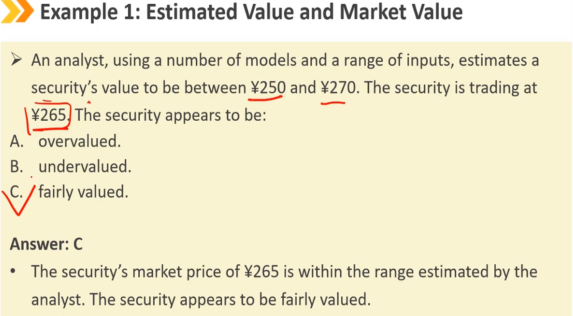

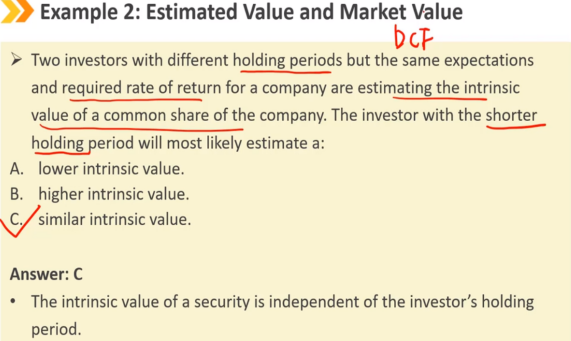

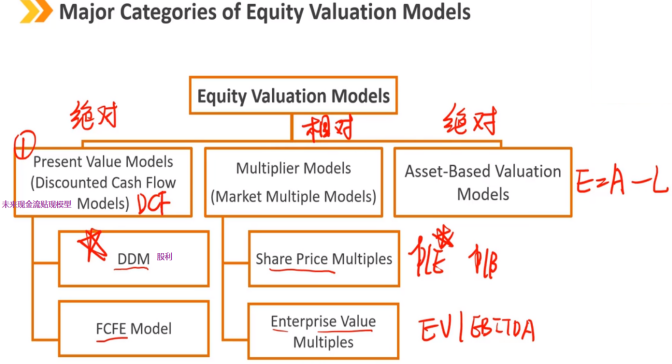

Ⅰ、Estimated Value and Market Value:估计价值和市场价值

Ⅱ、Present Value Models(The Dividend Discount Model):净现值模型(股利贴现模型)

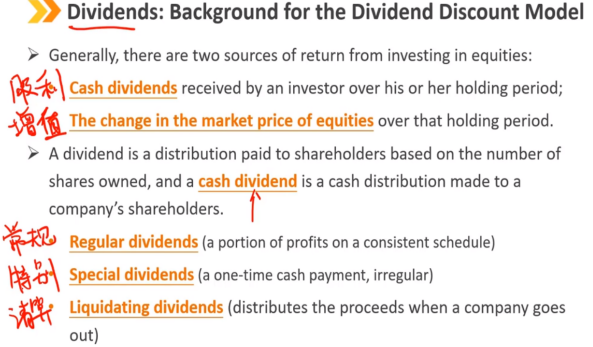

1、Background for the Dividend Discount Model:股利贴现模型的背景

股利贴现模型的背景:

一般来说,投资股票的回报有两个来源:

投资者在其持有期间收到的现金股利

持有期间股票市场价格的变化

股利是根据持有的股份数量向股东进行的分配,现金股利是向公司股东进行的现金分配

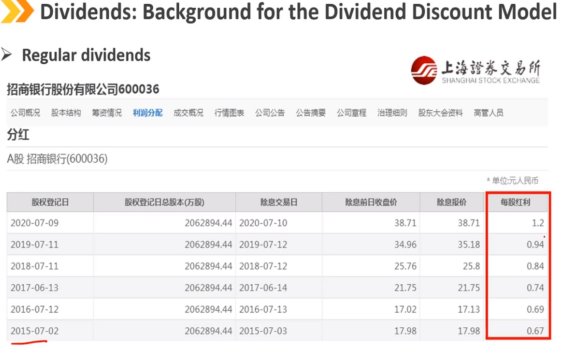

常规股利(一致计划中的部分利润)

特别股利(一次性现金支付,不定期)

清算股息(公司解散时分配收益)

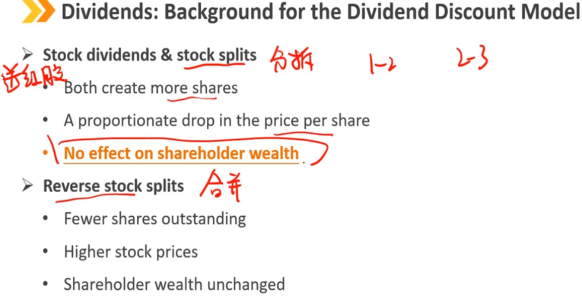

送红股和股票分拆:高送转

两者都创造了更多的份额

每股价格成比例的下跌

对股东财富没有影响

股票合并:

流通股减少

股票价格上涨

股东财富不变

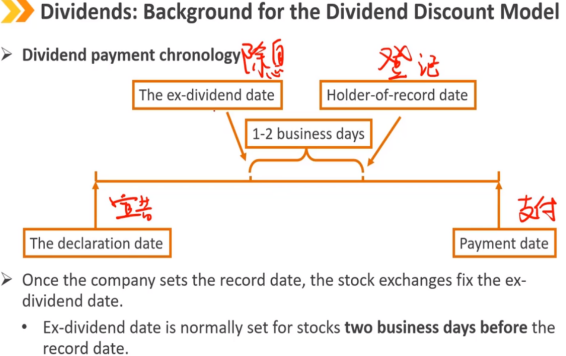

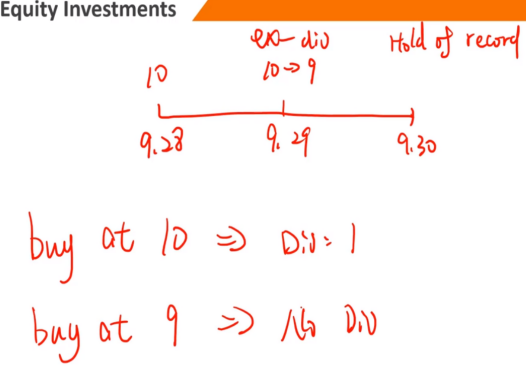

设置两天间隔,防止套利出现

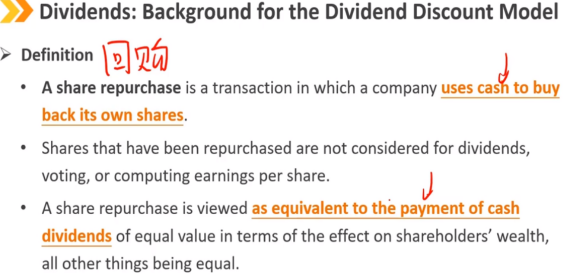

股份回购是公司用现金回购自己股份的交易

已回购的股份不考虑股息投票或计算每股收益

股份回购被视为在所有其他条件相同的情况下,就对股东财富的影响而言,等同于支付同等价值的现金股利

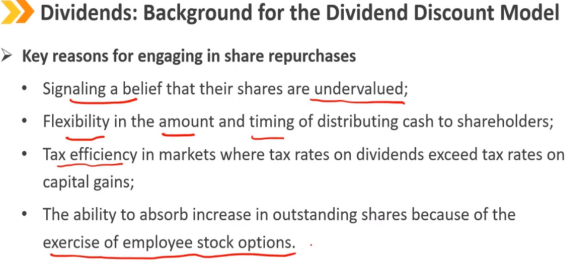

参与股份回购的主要原因:

表明他们的股票被低估的信念

向股东分配现金的金额和时间的灵活性

股息税率超过资本利得税率的市场的税收效率

吸收因行使员工股票期权而增加的流通股的能力

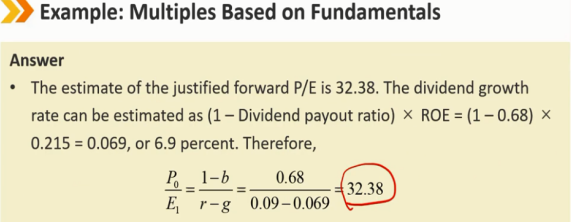

2、The Dividend Discount Model:DDM 模型

2.1 Valuing preferred stock:优先股的估值

优先股持有人被承诺在无限期内收到规定的股息

优先股是永久性的,因为它没有到期日

优先股的估值模型:

V = D / r

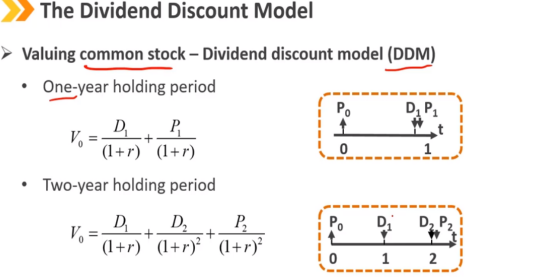

2.2 Valuing common stock:普通股的估值

2.2.1 DDM

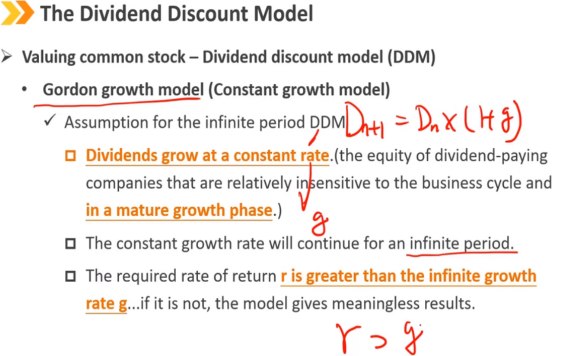

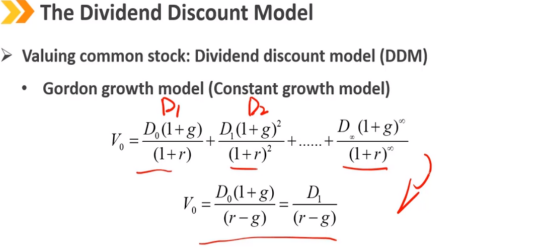

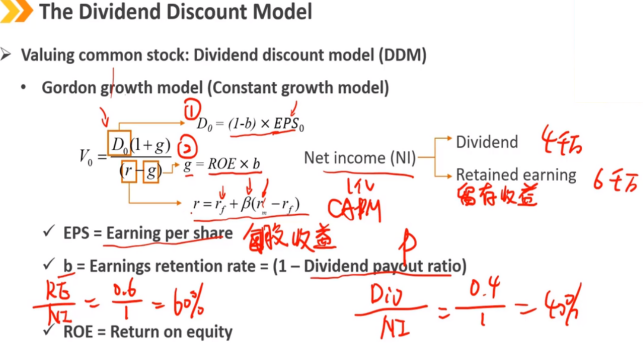

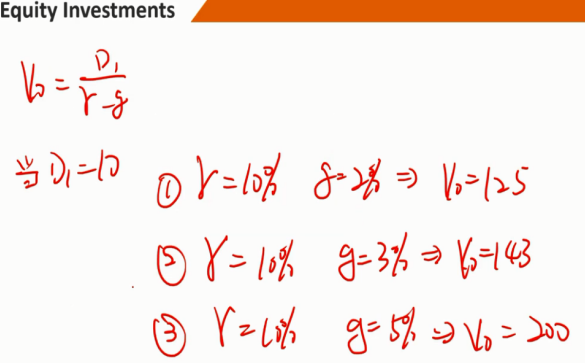

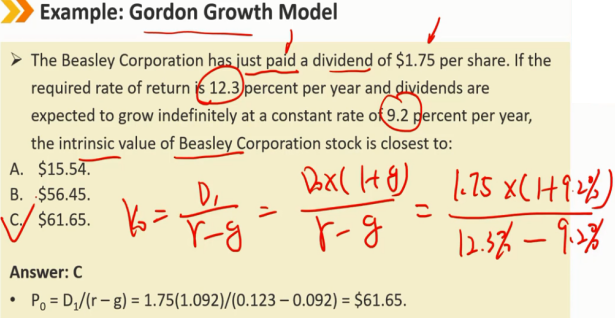

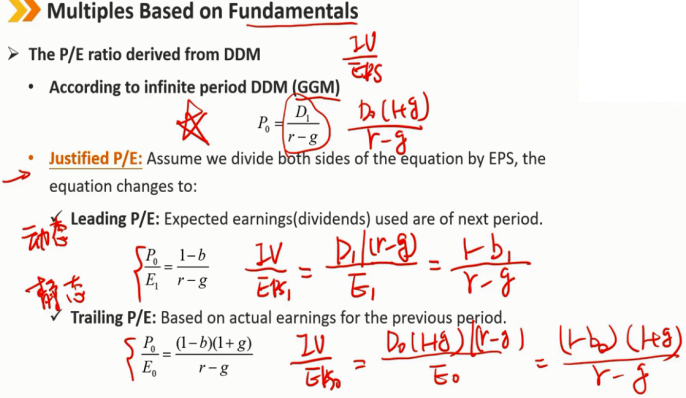

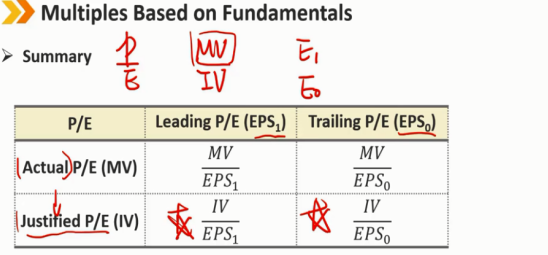

(1)一阶段模型,也叫 GGM 模型

想象成无限期的,就不用考虑最后的股价了

D1是未付的股利,D0是已经付的

戈登增长模型(恒定增长模型)

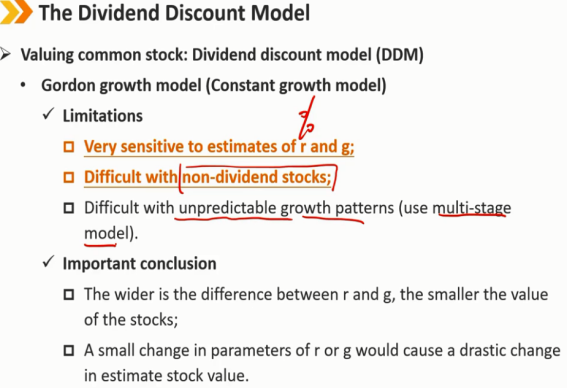

局限性:

对 r 和 g 的估计非常敏感

不分股利的股票使用该模型困难

不可预测的增长模式很难应用(需使用多阶段模型)

重要结论:

r 和 g 之间的差值越大,股票价值越小

r 或 g 参数的微小变化将导致估计股票价值的剧烈变化

D1是未付的股利,D0是已经付的

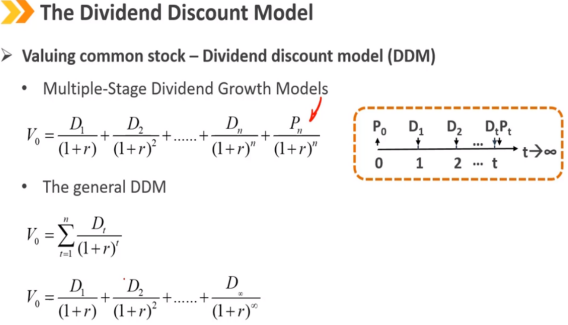

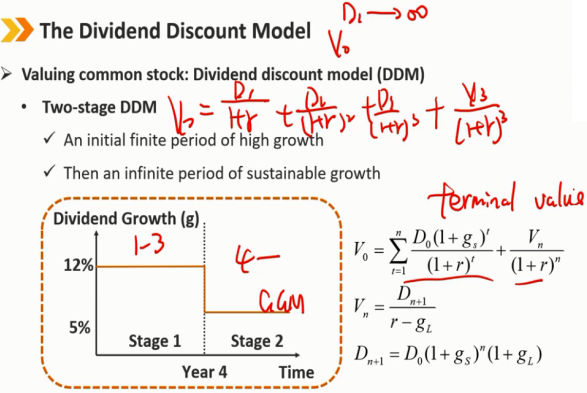

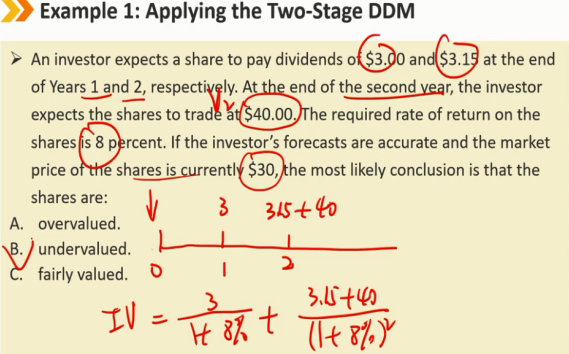

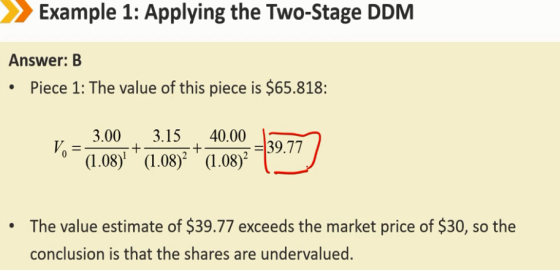

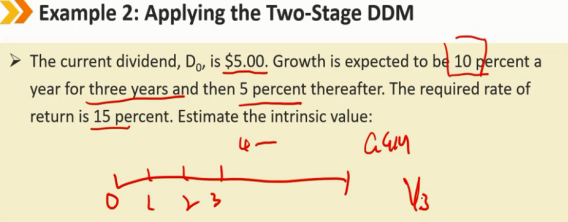

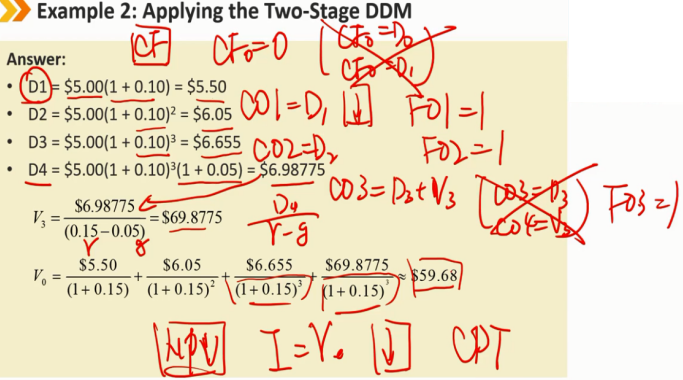

(2)两阶段模型

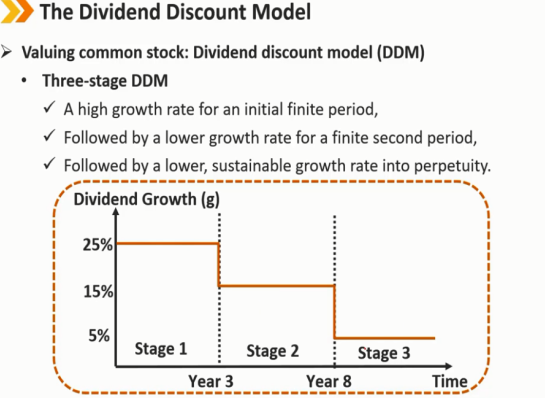

(3)三阶段模型

多阶段股利贴现模型:多阶段增长模型通常用于模拟快速增长的公司

两阶段DDM:一家已经进入成长阶段的老公司

三阶段DDM:一家相当年轻的公司,刚刚进入成长阶段

2.2.2 FCFE

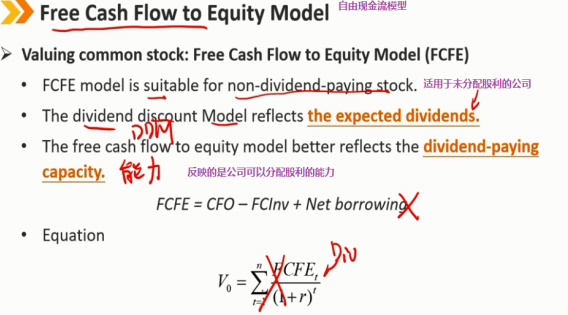

自由现金流权益模型(FCFE)

FCFE模型适用于未分配股利的公司

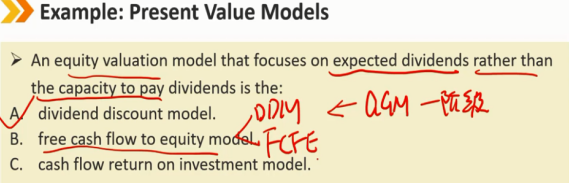

股利贴现模型反映了预期股利

自由现金流权益模型更好地反映了公司可以分配股利的能力

Ⅲ、Multiplier Models:乘数模型(相对估值)

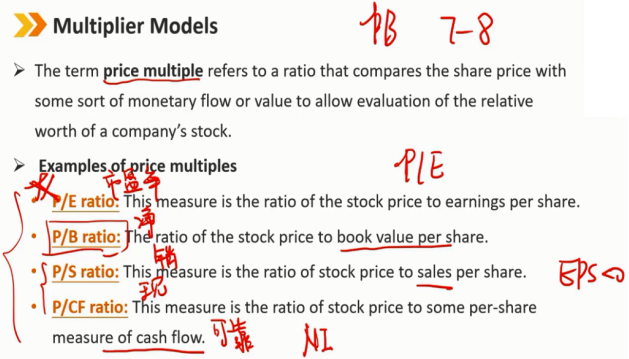

1、Price Multiples

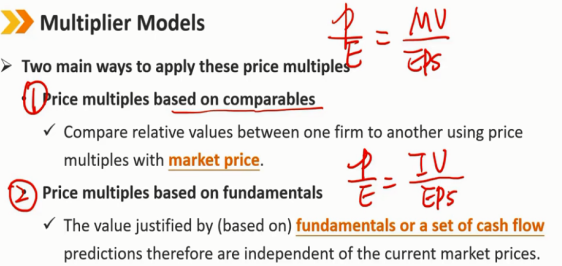

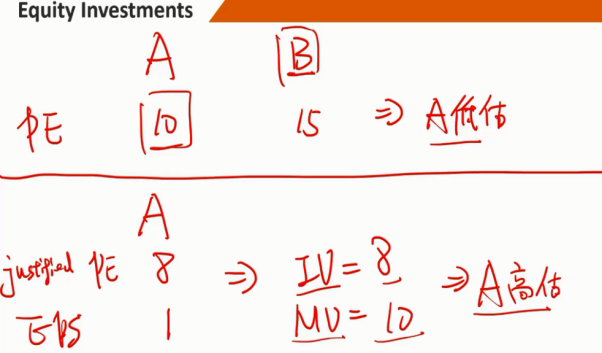

可比性方法的经济原理是一价法则:相同的资产应以相同的价格出售 该方法涉及使用价格乘数来评估资产相对于该倍数的基准值是否公允、低估或高估 筛选机制 价格乘数 < 指定价值 -> 购买建议 价格乘数 > 指定价值 -> 销售建议

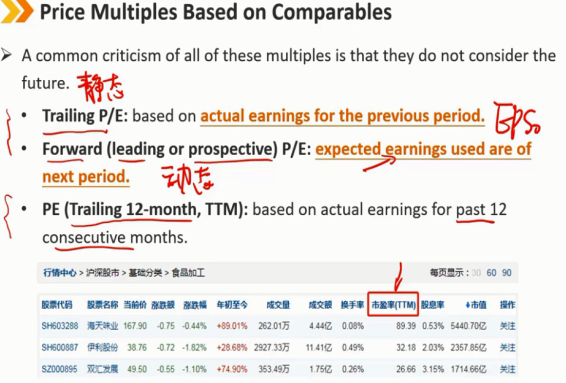

对这些乘数的共同批评是,他们不考虑未来。

静态市盈率:基于上期的实际收益。

动态(领先或预期)市盈率:使用的预期收益为下一期。

PE(连续12个月,TTM):基于过去连续12个月的实际收益。

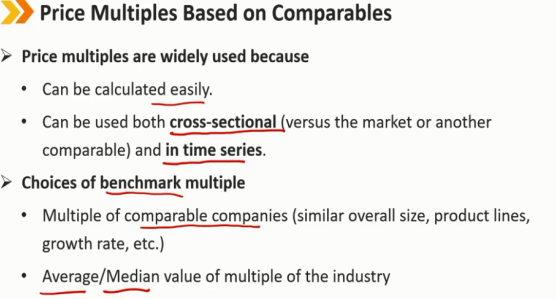

价格乘数之所以被广泛使用,是因为 - 容易计算 - 可用于横截面(与市场或其他可比数据)和时间序列数据 基准乘数的选择 - 多家可比公司(类似的总体规模、产品线、增长率等) - 行业乘数的平均值/中位数

调整后的 P/E ratio:

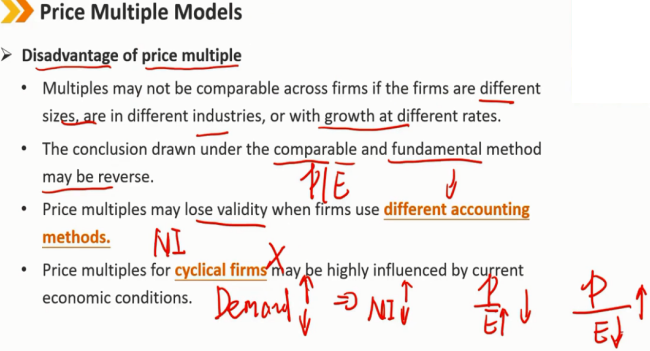

价格乘数的缺点:

如果企业规模不同、行业不同或增长率不同,则企业间的乘数可能不具有可比性

根据可比基本方法得出的结论可能是相反的

当公司使用不同的会计方法时,价格乘数可能会失去效力

周期性企业的价格乘数可能受到当前经济状况的高度影响,周期处在发展好的时候,由于加杠杆,EPS增长较大,显得P/E低,但其实此时股价并不便宜,周期处在发展不好的时候,EPS较低,P/E显得高,但是此时股价可能很低迷,如果出现转折,将会大幅增长

根据可比基本方法得出的结论可能是相反的

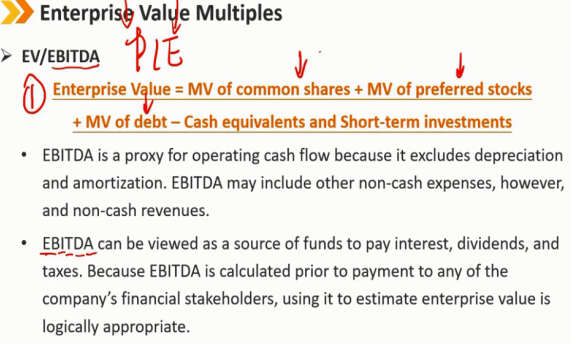

2、Enterprise Value Multiples

企业价值乘数: EV / EBITDA EV = 普通股的MV + 优先股的MV + 债务的MV - 现金及等价物和短期投资 息税折旧摊销前利润是经营现金流的代表,因为它不包括折旧和摊销。然而,息税折旧摊销前利润可能包括其他非现金费用和非现金收入。 息税折旧摊销前利润可被视为支付利息、股息和税费的资金来源。由于息税折旧摊销前利润是在向公司的任何财务利益相关者付款之前计算的,因此使用息税折旧摊销前利润来估算企业价值在逻辑上是合适的。

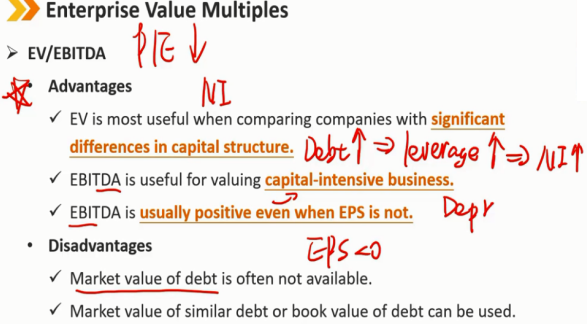

优势:

在比较资本结构存在显著差异的公司时,EV最为有用

息税折旧摊销前利润有助于评估资本密集型业务,此类折旧较多

息税折旧摊销前利润通常为正值,即使每股收益不为正值

缺点:

债务的市场价值通常不可获得

可以使用类似债务的市场价值或债务的账面价值

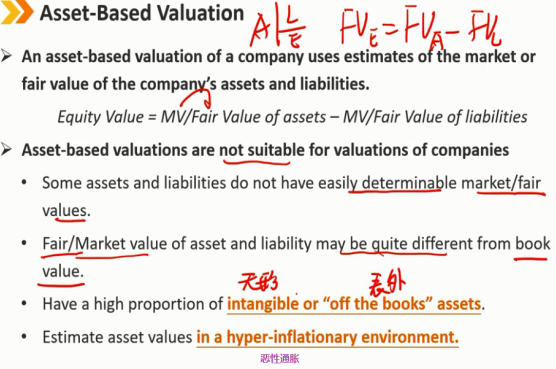

Ⅳ、Asset-Based Valuation:基于资产的估值模型

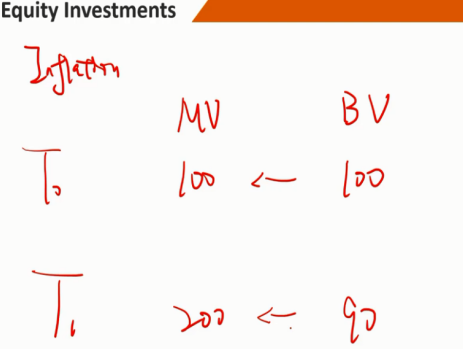

基于资产的公司估值使用对公司资产和负债的市场或公允价值的估计,是基于当前时点的估计,没有考虑公司未来的发展情况 权益价值 = MV或资产公允价值 - MV或负债公允价值 基于资产的估值不适用于公司估值的情况: - 某些资产和负债的市场/公允价值不易确定。 - 资产和负债的公允/市场价值可能与账面价值大不相同。 - 拥有较高比例的无形资产或“表外”资产。 - 在极度通货膨胀的环境下估计资产价值。

恶性通胀下,账面价值和市场价值差异过大,90万无法估计当时的市场价值是多少

基于资产的估值常应用于金融公司(很多金融资产有账面价值)、自然资源公司(资产好估计)和正在清算的以前经营中的公司(正好不用考虑公司未来发展)

然而,即使对于其他类型的公司,基于资产的有形资产估价也可能为最低估价提供基准

基于资产的估值模型经常与乘数模型一起用于对私人公司进行估值

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· TypeScript + Deepseek 打造卜卦网站:技术与玄学的结合

· Manus的开源复刻OpenManus初探

· AI 智能体引爆开源社区「GitHub 热点速览」

· 三行代码完成国际化适配,妙~啊~

· .NET Core 中如何实现缓存的预热?