Equity Investments 4

R35:Market Efficiency

Ⅰ、The Concept of Market Efficiency:有效市场的概念

1、The Description of Efficient Markets:有效市场的描述

An efficient market is thus a market in which asset prices reflect all past and present information.

因此,有效市场是一个资产价格反映所有过去和现在信息的市场。

An informationally efficient market(an efficient market) is a market in which asset prices reflect new information quickly and rationally.

信息有效市场(有效市场)是指资产价格快速、合理地反映新信息的市场。

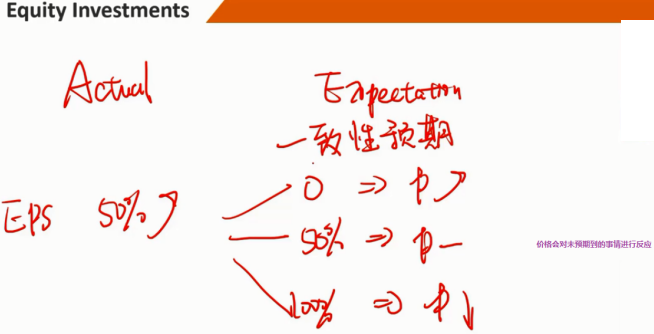

Prices should be expected to react only to the elements of information releases that are not anticipated fully by investors—that is, to the "unexpected" or "surprise" element of such releases.

价格应仅对投资者未完全预期的信息发布要素作出反应,即对此类发布的“意外”要素作出反应。

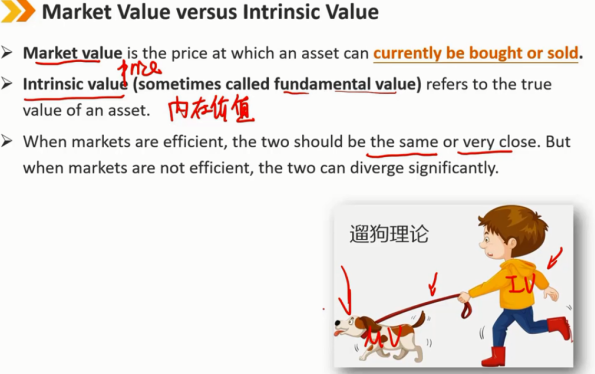

2、Market Value versus Intrinsic Value:市场价值和内在价值

市场价值是资产当前可以买卖的价格。(当前成交价格)

内在价值(有时称为基本价值)是指资产的真实价值。(分析师通过模型等分析出来的,一种主观的价值,不同分析师可能预测出来的内在价值不一致)

当市场有效时,两者应该相同或非常接近。但当市场没有效率时,两者可能会出现显著偏离。

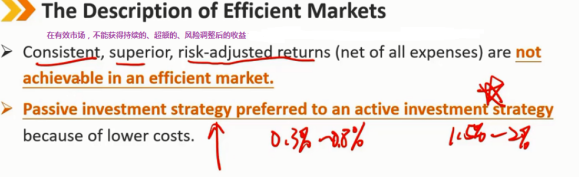

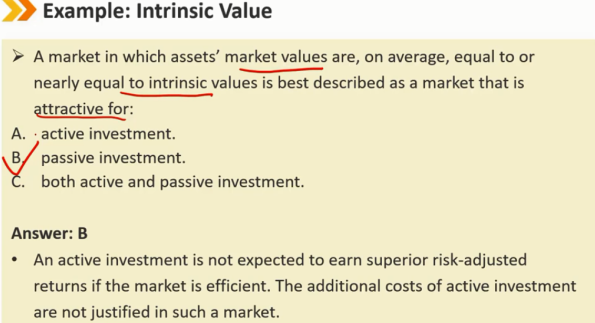

在一个有效的市场中,不可能实现持续的、超额的、风险调整后的回报(扣除所有费用)。

由于成本较低,被动投资策略优于主动投资策略。

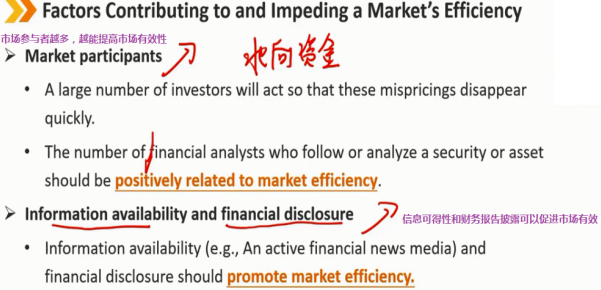

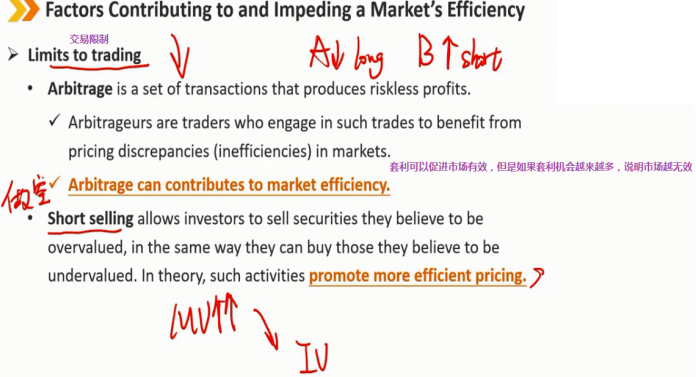

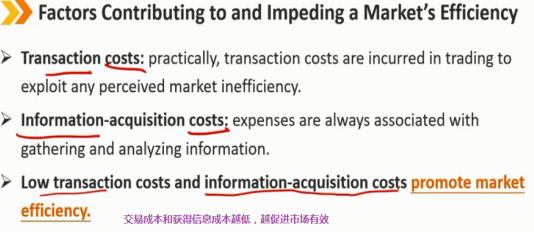

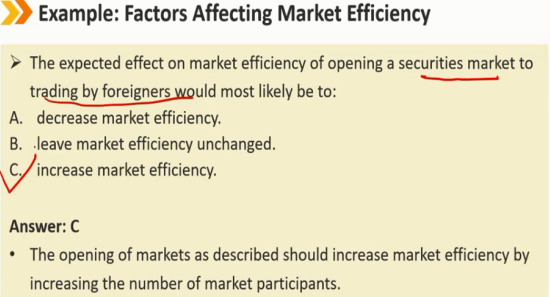

3、Factors Contributing to and Impeding a Market's Efficiency:影响和阻止市场有效的因素

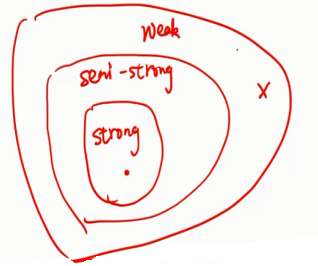

Ⅱ、Forms of Market Efficiency:有效市场的形式

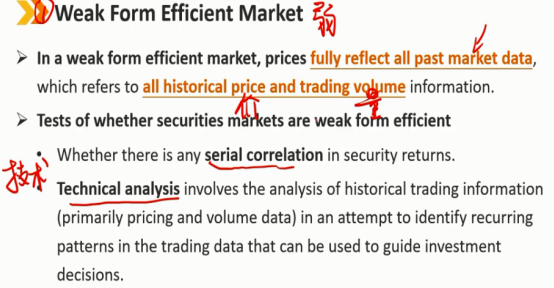

弱式有效市场: 在弱式有效市场中,价格充分反映所有过去的市场数据,即所有历史价格和交易量信息。 检验证券市场是否是弱有效市场的方法: - 证券的收益是否与历史价格和交易量存在任何线性回归关联 - 技术分析包括对历史交易信息的分析(主要是定价和交易量数据)试图确定交易数据中可用于指导投资决策的重复图形

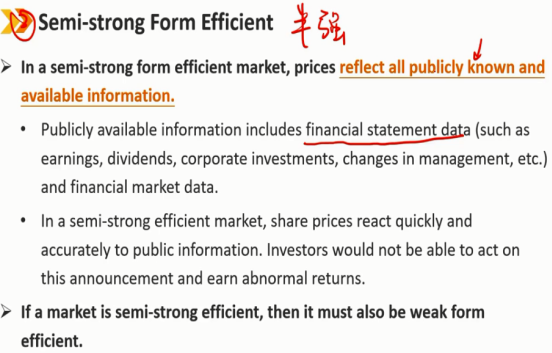

半强式有效市场:

在半强式有效市场中,价格反映了所有已公开和可获得的信息。

公开信息包括财务报表数据(如收益、股息、公司投资、管理层变动等)和金融市场数据。

在半强有效市场中,股价对公共信息的反应迅速而准确。投资者将无法根据这一宣布采取行动并获得超额回报。

如果一个市场是半强有效的,那么它也必须是弱式有效的。

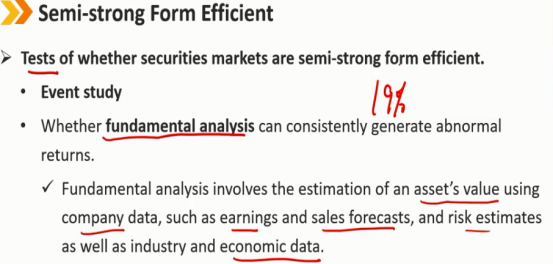

检验证券市场是否是半强式有效的方法: - 事件研究 - 基本面分析是否能够持续产生超额回报 基本面分析涉及使用公司数据(如盈利和销售预测、风险估计以及行业和经济数据)对资产价值的估计 如果能通过公开的事件或者公司数据持续获得超额收益,说明市场没有达到半强式有效。

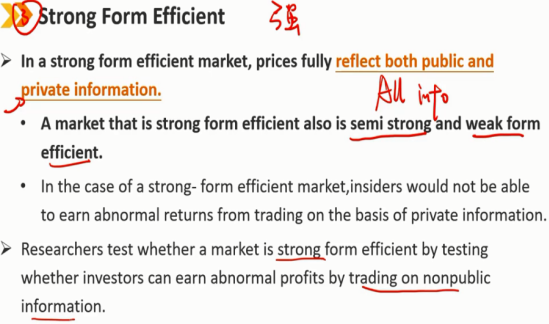

强式有效市场:

在一个强式有效市场中,价格充分反映了公开的和非公开的信息。

强式有效市场也是半强式和弱式有效的市场。

在一个强式有效的市场中,内幕人士将无法从基于非公开信息的交易中获得超额收益。

研究人员通过测试投资者是否可以通过非公开信息交易赚取超额利润来测试市场是否是强式有效市场。

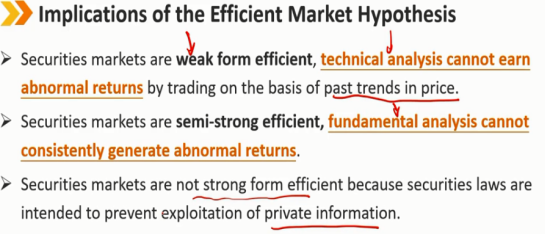

有效市场假说的含义:

证券市场是弱式有效市场时,技术分析不能通过基于过去价格趋势的交易获得超额收益

证券市场是半强式有效市场时,基本面分析不能持续产生超额收益

证券市场不能是强式有效市场,因为证券法旨在防止利用非公开信息,原则上能获得非公开信息的人不能参与市场交易

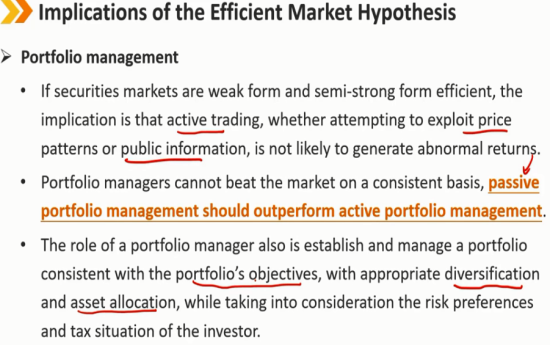

投资组合管理:

如果证券市场是弱式和半强式有效的,那么这意味着主动交易,无论是试图利用价格图形还是公开信息,都不可能产生超额收益。

投资组合经理无法在一致的基础上击败市场,被动投资组合管理应优于主动投资组合管理。

投资组合经理的职责还包括建立和管理与投资组合目标一致的投资组合,并进行适当的分散化和资产配置,同时考虑投资者的风险偏好和税务状况。

Ⅲ、Market Pricing Anomalies:市场异象

A market anomaly occurs if change in the price of an asset or security cannot directly be linked to current relevant information known in the market or to the release of new information into the market.

如果资产或证券价格的变化不能直接与市场上已知的当前相关信息或向市场发布的新信息相联系,则会出现市场异常。

1、Anomalies in time-series data:时间序列数据中的异象

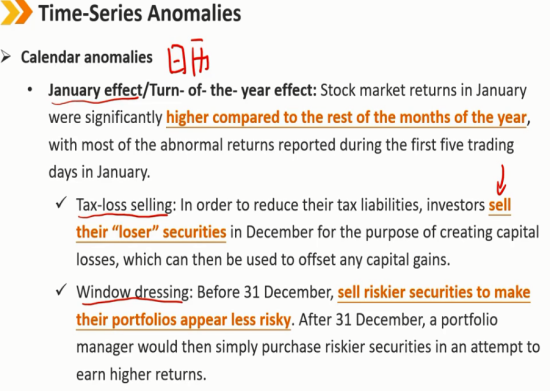

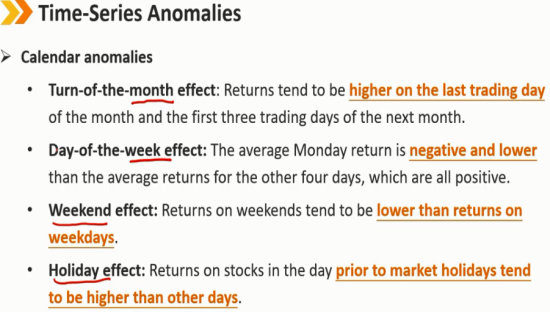

(1)Calendar anomalies:日历异象

1月效应/年度交替效应:1月份的股市回报率明显高于今年其他月份,大部分异常回报率在1月份的前五个交易日报告。 原因是: - 税务损失出售:国外股票交易盈利要交资本利得税,为了减少其税务负债,投资者在12月出售其“亏损”证券,以创造资本损失,然后可用于抵消其资本利得税。 - 窗口的展示:12月31日前,出售风险较高的证券,使其投资组合看起来风险较低。12月31日之后,投资组合经理只需购买风险更高的证券,以获得更高的回报。或者有的基金经理是做价值股的,但是为了短期排名或者收益,最近成长股或科技股涨的好,他就调整了持仓,但是年底披露的时候为了不违背他承诺的投资方向,就会出现一波股票的出售,等过年披露完再买回来。

月际效应:在本月的最后一个交易日和下个月的前三个交易日,回报率往往较高

周中效应:周一的平均回报率为负,低于其他四天的平均回报率,这四天都为正

周末效应:周末的回报往往低于工作日的回报

假期效应:股市假期前一天的股票回报率往往高于其他日子

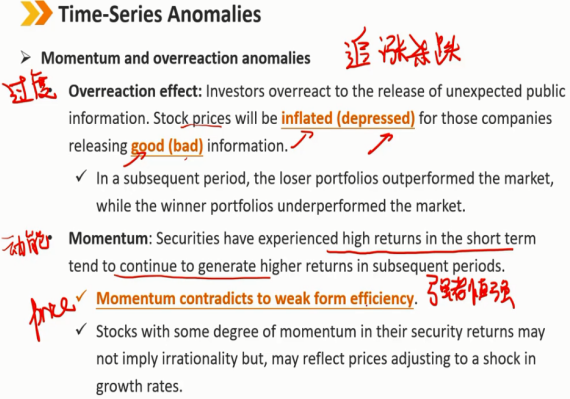

(2)Momentum and overreaction anomalies:动能和过度反应异象

过度反应效应:投资者对突发公共信息的发布反应过度。对于那些发布好(坏)信息的公司来说,股价将被抬高(压低)。

在随后的一段时间里,输家的投资组合表现优于市场,而赢家的投资组合表现不及市场。

动能效应:证券在短期内经历了高回报,但在随后的时期内往往会继续产生更高的回报。

动能效应与弱式有效市场相矛盾。(通过价格可以带来超额收益,市场不是弱式有效)

证券回报率具有一定动能的股票可能并不意味着非理性,但可能反映出价格随着增长率的震荡而调整。

2、Anomalies in cross-sectional data:横截面数据中的异象

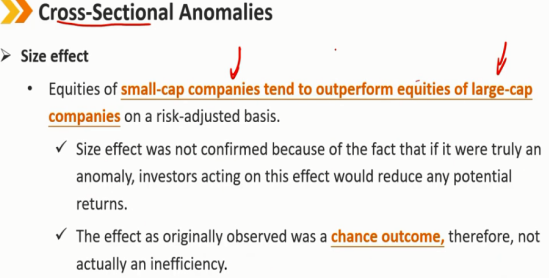

(1)Size effect:规模效应

在风险调整的基础上,小盘股公司的股票往往表现优于大盘股公司的股票。

规模效应没有得到证实,因为如果它确实是一种反常现象,投资者根据这种效应行事将降低任何潜在回报。

最初观察到的效果是一种偶然的结果,因此,实际上并非效率低下。

例如:格力电器,随着目前房地产市场饱和,买家电的需求随着减少,未来的成长就会放缓,而小公司未来的市场还未饱和,发展空间较大,但同时风险也较高。

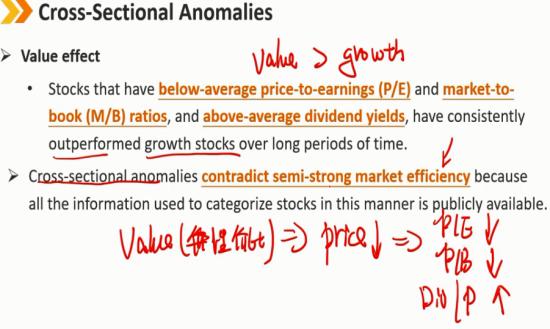

(2)Value effect:价值效应

市盈率(P/E)和市净率(M/B)低于平均水平、股息收益率高于平均水平的价值型股票,在很长一段时间内一直表现优于成长型股票。

横截面异象与半强式市场相矛盾,因为以这种方式对股票进行分类的所有信息都是公开的。

注:找价值型股票好比找一匹好马,而找成长型股票好比找一匹千里马,在找之前不能确认一定是千里马,而且付出的成本也较高,所以导致最后的收益显得没那么高了。

3、Other identified anomalies:其他已识别的异象

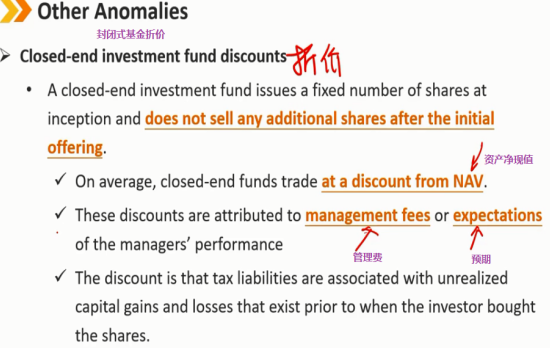

封闭式投资基金折扣

封闭式投资基金在开始时发行固定数量的股票,在首次发行后不出售任何额外的股票。

平均而言,封闭式基金的交易价格低于资产净值。

这些折扣归因于管理费或对经理业绩的期望。

贴现是指税务负债与投资者购买股票之前存在的未实现资本利得和损失相关。

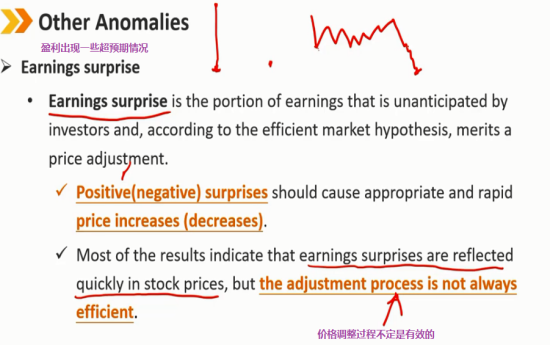

收益惊喜,盈利出现一些超预期的情况

收益惊喜是指投资者未预料到的收益部分,根据有效市场假说,应进行价格调整。

正(负)意外应引起适当和快速的价格上涨(下跌)。

大多数结果表明,收益惊喜会很快反映在股价中,但调整过程并不总是有效的。

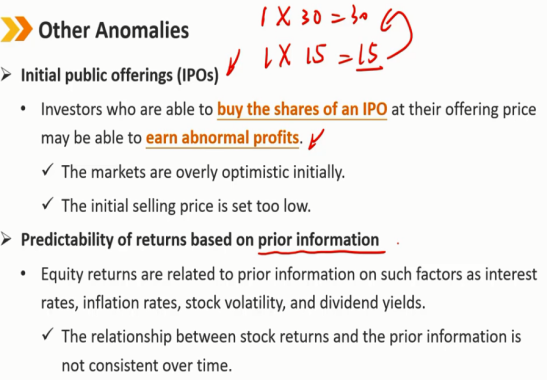

首次公开发行(IPO)异象:

能够以发行价购买IPO股票的投资者可能会获得异常利润。

市场最初过于乐观。

最初的售价定得太低了。

基于先前信息的回报可预测性:

股票回报与利率、通货膨胀率、股票波动率和股息收益率等因素的事先信息有关。

股票回报率和先前信息之间的关系随着时间的推移并不一致。

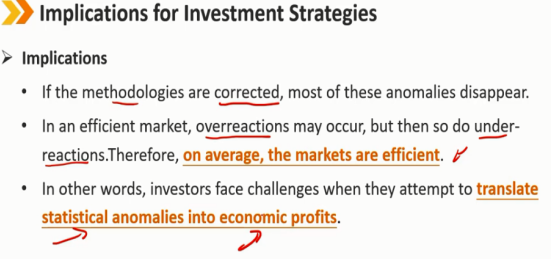

启示

如果这些方法得到纠正,这些异常现象大部分就会消失。

在一个有效的市场中,可能会发生过度反应,也会发生反应不足。因此,平均而言,市场是有效的。

换句话说,当投资者试图将统计异常转化为经济利润时,他们面临着挑战。

Ⅳ、Behavioral Finance:行为金融学

Behavioral finance uses human psychology, such as behavioral biases, in an attempt to explain investment decisions.

行为金融学利用人类心理学,如行为偏见,试图解释投资决策。

Behavioral finance examines investor behavior to understand how people make decisions, individually and collectively.

行为金融学检查投资者行为,以了解人们如何单独和集体做出决策。

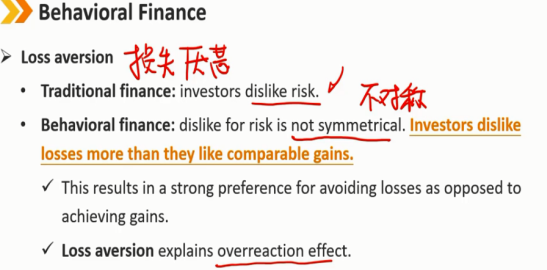

损失厌恶

传统金融学:投资者不喜欢风险。

行为金融学:投资者对风险的厌恶是不对称的。投资者对损失的厌恶程度高于对可比收益的厌恶程度。

这导致人们强烈倾向于避免损失,而不是获得收益。

损失厌恶解释了过度反应效应,人们在盈利时往往想挣的更多,而不是厌恶风险。

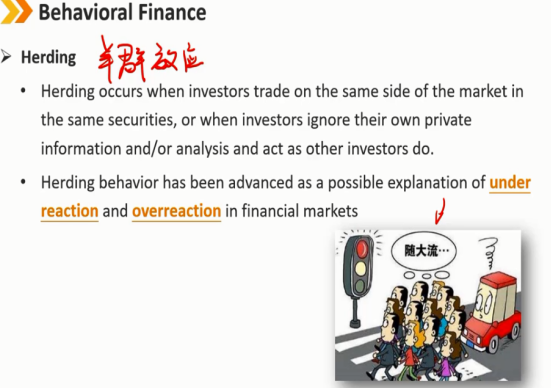

羊群效应 当投资者在同一证券市场的同一侧交易时,或者当投资者忽略自己的私人信息和/或分析,并像其他投资者那样行事时,就会发生羊群效应。 羊群行为被认为是金融市场反应不足和反应过度的可能解释。

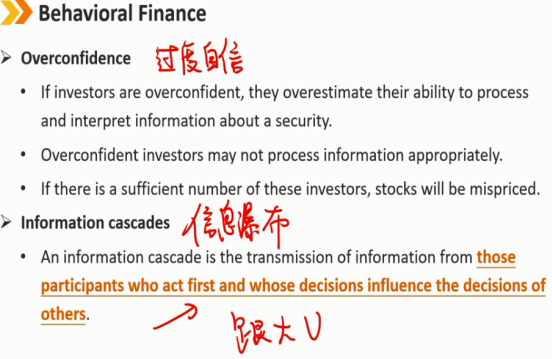

过度自信

如果投资者过于自信,他们就会高估自己处理和解释证券信息的能力。

过度自信的投资者可能无法恰当地处理信息。

如果这些投资者的数量足够多,股票的定价就会错误。

信息瀑布,信息级联

信息瀑布是那些首先采取行动、其决策影响他人决策的参与者的信息传输。

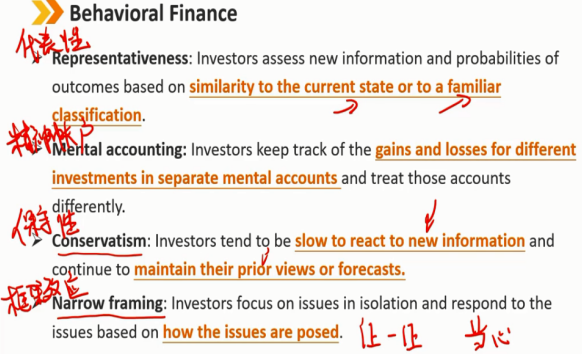

代表性:投资者根据与当前状态或熟悉分类的相似性评估新信息和结果概率。

例如:喜欢用苹果手机,就认为苹果公司的股票一定好。

精神账户:投资者在不同的心理账户中记录不同投资的收益和损失,并以不同的方式对待这些账户。

保守性偏差:投资者往往对新信息反应缓慢,并继续保持其先前的观点或预测。

框架效应:投资者关注孤立的问题,并根据问题的提出方式对问题作出反应。

例如:同样的意思,用不同的说法,听的人感受不一样,公司的坏消息应该一口气都说完,好消息可以一点一点透露,给人的心理感受不同。

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· TypeScript + Deepseek 打造卜卦网站:技术与玄学的结合

· Manus的开源复刻OpenManus初探

· AI 智能体引爆开源社区「GitHub 热点速览」

· 三行代码完成国际化适配,妙~啊~

· .NET Core 中如何实现缓存的预热?