Economics 14

R14: Currency Exchange Rates-1

Ⅰ、The Foreign Exchange Market:外汇市场

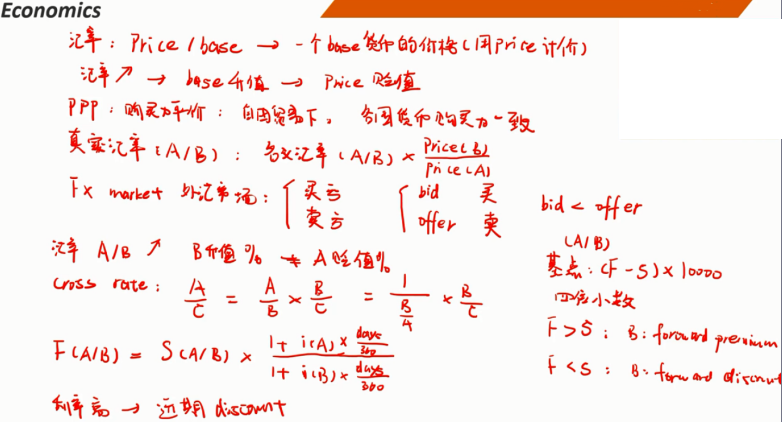

1、Exchange Rate:汇率

汇率(A/B)是一单位某一种货币B(基础货币)可以购买另一种货币A(计价货币)的单位数。 人民币兑美元汇率=6.60,这意味着一单位美元价值6.60元人民币。 美元为基础货币,人民币为计价货币 在这种情况下,美元可以被视为一种商品,而人民币是该商品以人民币计价的价格

汇率上升意味着基础货币对计价货币升值,计价货币对基础货币贬值 CNY/USD:6.60->6.70,美元对人民币升值,因为美元对人民币更贵,人民币对美元贬值 CNY/USD:6.60->6.50,美元对人民币贬值,因为美元对人民币更便宜,人民币对美元升值 汇率通常被称为名义汇率。(要考虑通货膨胀)

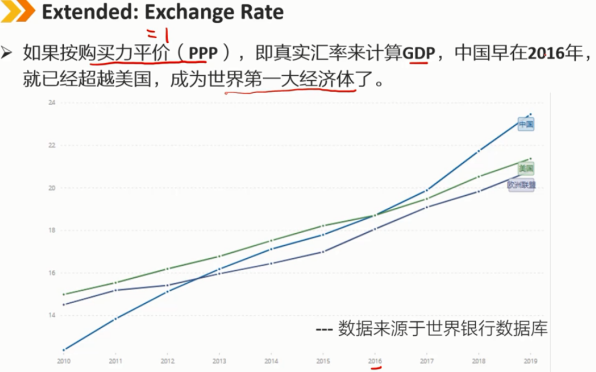

真实汇率是指一种货币与另一种货币的相对购买力。 购买力平价(PPP):在自由贸易世界中,不同市场中相同的商品将具有相同的价格,并根据汇率进行调整。 理论上,如果购买力平价成立,人民币/美元 = 6.60: 在美国,如果一个“巨无霸”汉堡卖2美元,那么对于完全相同的一个汉堡,在中国必须卖2 * 6.60 = 13.20元; 真实汇率永远是1 显然,现实世界中并非如此

真实汇率公式: 真实汇率(美元/人民币)= 名义汇率(美元/人民币)×(中国价格水平 / 美国价格水平) Price(China)中国的总体价格水平,以人民币计价; 在中国,一个“巨无霸”要多少元,例如13.2元 如果我们乘以美元/人民币汇率,它将是以美元计算的中国总体价格水平:13.2 *(1/6.6)= 2美元 在中国,一个“巨无霸”要多少美元,此例中是2美元 Price(USA)是以美元为计价单位的美国总体价格水平; 在美国,一个“巨无霸”要多少美元,例如是2.5美元

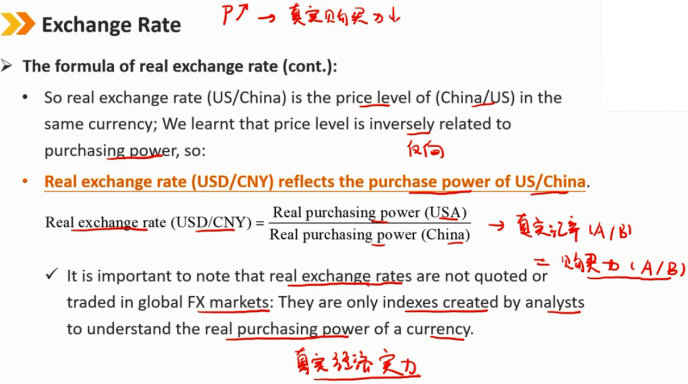

真实汇率公式(续): 因此,真实汇率(美国/中国)是在同一货币中的反过来的价格水平(中国/美国)之比;我们了解到,价格水平与购买力成反比,因此: 真实汇率(美元/人民币)反映了美国/中国的购买力之比。 真实汇率(美元/人民币)= 美国的实际购买力 / 中国的实际购买力 = 中国以美元计价的价格水平 / 美国的价格水平 值得注意的是,真实汇率在全球外汇市场上没有报价或交易:它们只是分析师为了解一种货币的实际购买力而创建的指数

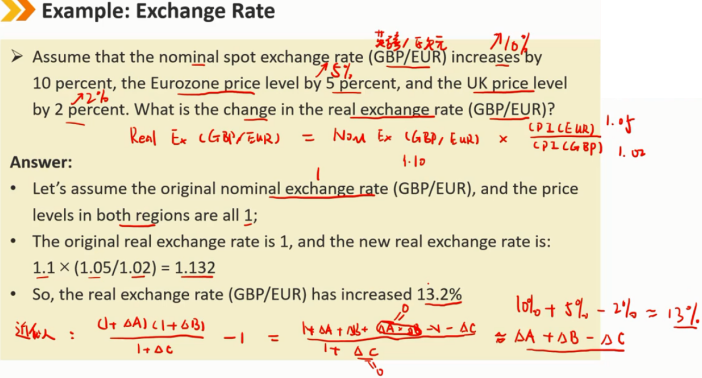

近似算法:nomial exchange rate(GBP/EUR),此时这个是△A,分母EUR的价格水平变化是△B,分子GBP的价格水平变化是△C,则有real exchange rate(GBP/EUR)的变化近似等于△A+△B-△C

2、The FX market:外汇市场

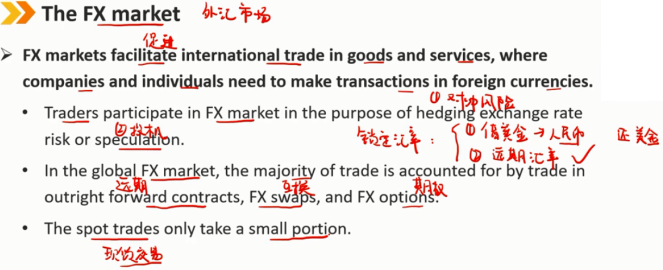

外汇市场促进了商品和服务的国际贸易,在该市场中企业和个人需要用外币进行交易。 交易员参与外汇市场交易是为了对冲汇率风险或投机。 在全球外汇市场上,大部分交易是通过远期合约、外汇互换和外汇期权直接进行的。 现货交易只占一小部分。 锁定汇率的两种方式:例如一家中国公司,未来要收到一笔美元,但是担心未来美元贬值 1、可以在期初借入美金,立刻换成人民币,到期时归还借的美金 2、利用远期汇率,提前规定好到期时的汇率

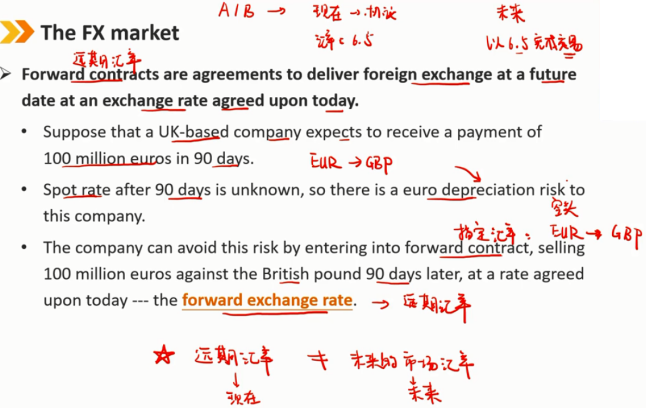

远期汇率合约是指在未来某一日期以今天商定的汇率交付规定数量外汇的协议。

假设一家英国公司预计在90天内收到1亿欧元的付款。

90天后的即期汇率未知,因此该公司存在欧元贬值风险。

该公司可以通过签订远期合约来避免这种风险,90天后以今天商定的汇率—远期汇率—卖出1亿欧元来兑换英镑。

远期汇率 ≠ 未来的市场汇率,远期汇率是现在约定的未来交易的汇率

规定指定远期汇率的一方是空头,他在未来汇率下跌中可以获利,因为他是担心未来汇率会下跌才签订的远期汇率合约。

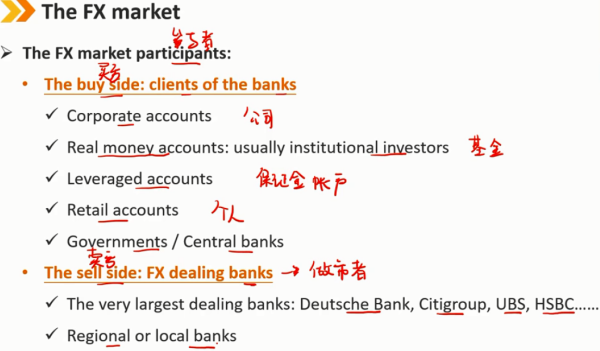

外汇市场参与者: 买方:银行客户 公司账户 真实货币账户:通常是机构投资者 杠杆账户:保证金账户 零售账户:个人 政府/中央银行 卖方:外汇交易银行,做市者 大型的跨国银行:德意志银行、花旗集团、瑞信银行、汇丰银行 地区或本地银行

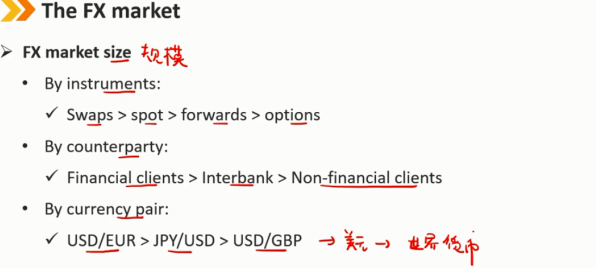

外汇市场规模 按交易工具分类: 互换 > 现货 > 远期 > 期权 按交易对手分类: 专业金融机构 > 银行间 > 非金融客户 按交易货币分类: 美元/欧元 > 日元/美元 > 美元/英镑 个人投资者不要轻易碰外汇交易

Ⅱ、Exchange Rate Calculations:汇率计算

1、Exchange Rate Quotations:汇率的标价方法

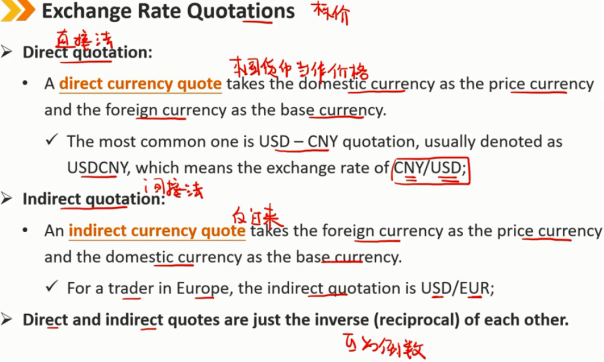

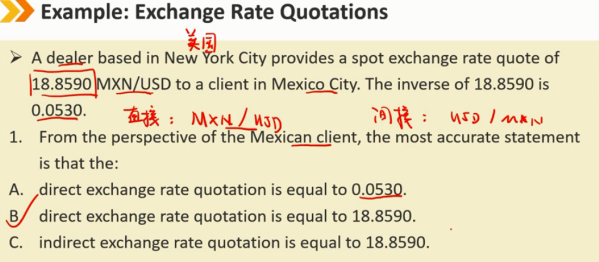

直接标价法: 直接货币标价以本国货币为计价货币,以外币为基础货币。 最常见的是美元兑人民币的报价,通常表示为USDCNY,即人民币兑美元的汇率,例如1美元是6.6人民币 间接标价法: 间接货币标价以外币为计价货币,以本国货币为基础货币。 对于欧洲的贸易商,间接报价为美元/欧元,即1欧元是多少美元。 直接标价和间接标价正好互为倒数。

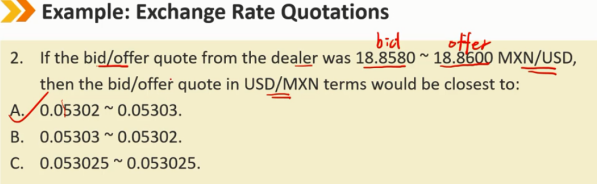

当客户要求银行提供汇率报价时,银行将提供“买入价”和“卖出价”报价: 买入价是银行愿意购买货币的价格; 卖出价是银行愿意出售货币的价格; 卖出价总是高于买入价,所以银行可以从交易中获利 交易商所报的双边价格总是以买入/卖出基础货币为基础 汇率通常精确到小数点非零后四位

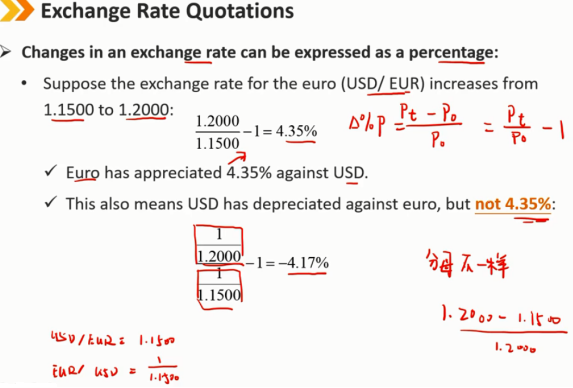

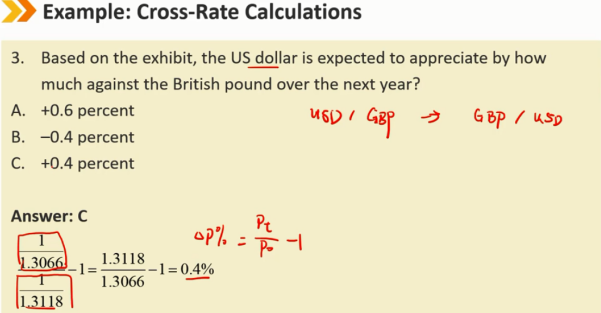

汇率的变化可以用百分比表示: 假设欧元汇率(美元/欧元)从1.1500增加到1.2000: 1.2000/1.1500 - 1 = 4.35% 欧元对比美元升值4.35% 这也意味着美元对欧元贬值,但不是4.35%:(分母不一样) (1/1.2000)/(1/1.1500)- 1 = -4.17% 美元对比欧元贬值4.17%

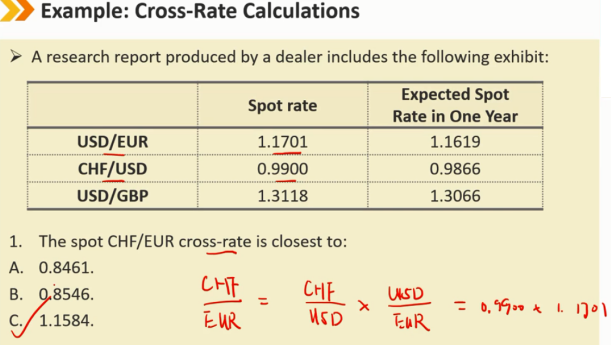

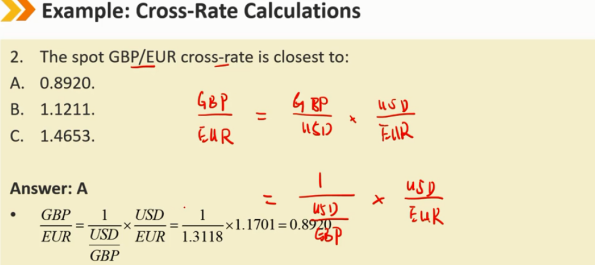

2、Cross-Rate Calculations:交叉汇率计算

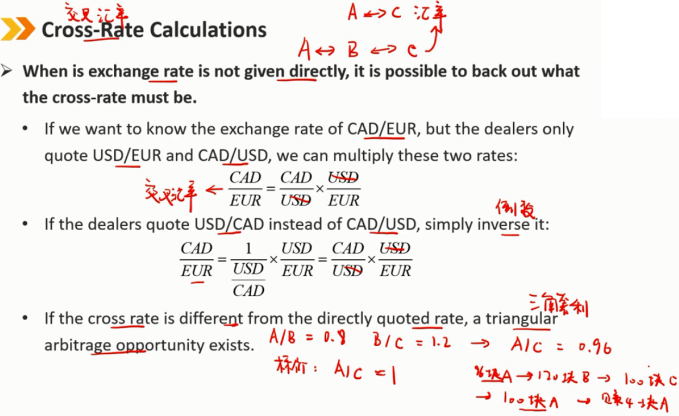

当不直接给出汇率时,可以计算出两个货币的交叉汇率。 如果我们想知道加元/欧元的汇率,但经销商只报美元/欧元和加元/美元,我们可以将这两种汇率相乘: CAD/EUR = CAD/USD × USD/EUR 如果经销商报价为USD/CAD而不是CAD/USD,只需将其求倒数: CAD/EUR = 1/(USD/CAD) × USD/EUR 如果交叉汇率与直接报价的汇率不同,则存在三角套利机会。

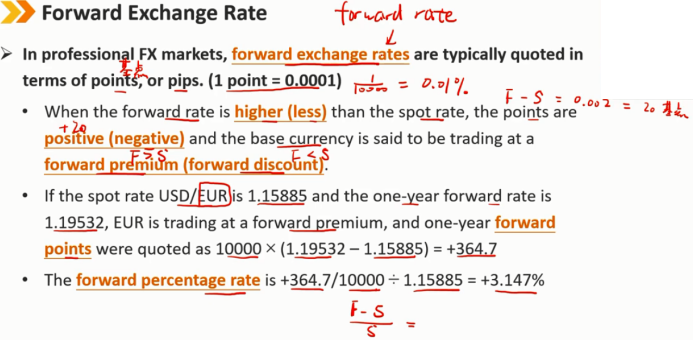

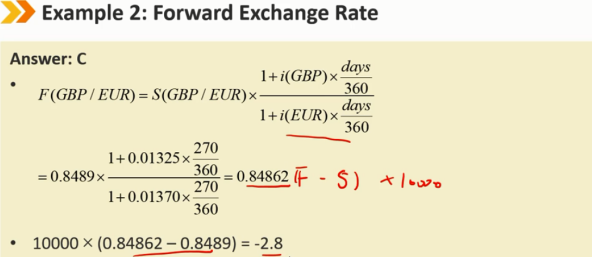

3、Forward Exchange Rate:远期汇率

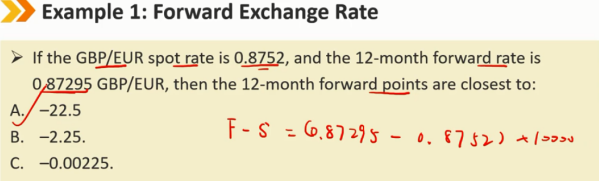

在专业外汇市场中,远期汇率通常以基点来报价。(1基点=0.0001) 当远期汇率高于(低于)即期汇率时,点数为正(负),基础货币被称为以远期溢价(远期折价)交易。 如果美元/欧元的即期汇率为1.15885,一年期远期汇率为1.19532,则欧元以远期溢价交易,一年期远期基点报价为 10000 ×(1.19532-1.15885)= +364.7 Forward points = 10000 ×(F - S) 远期百分比汇率为 +364.7/10000 ÷ 1.15885 = +3.147% 注:forward rate 多数指 forward exchange rate,也可能会指 forward percentage rate

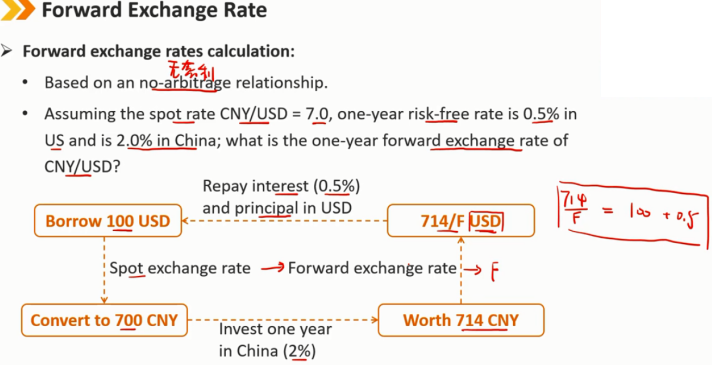

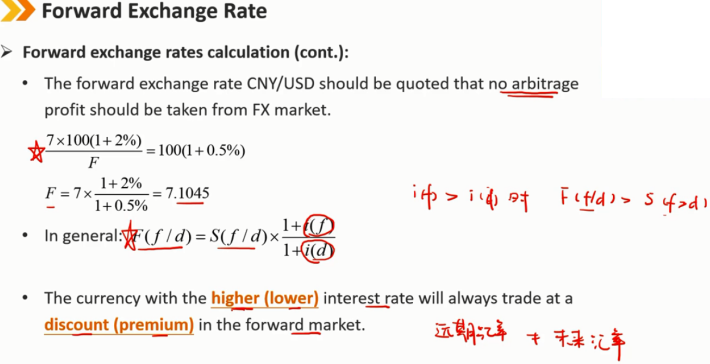

远期汇率计算: 基于无套利关系。 假设即期汇率CNY/USD=7.0,一年无风险利率在美国为0.5%,在中国为2.0%;人民币/美元的一年远期汇率是多少? 假设加入100美元,根据汇率转换成700人民币,在中国投资无风险资产收益率2%计算出1年后变为714人民币,将714人民币通过远期汇率F兑换成 714/F 的美元,则应该正好等于100美元通过在美国的无风险收益率0.5%计算出来的金额,则有 714/F = 100 + 0.5

远期汇率计算(续): 应报出人民币/美元的远期汇率,不得从外汇市场获取套利利润。 一般来说: 在远期市场上,利率较高(较低)的货币总是以折价(溢价)交易。

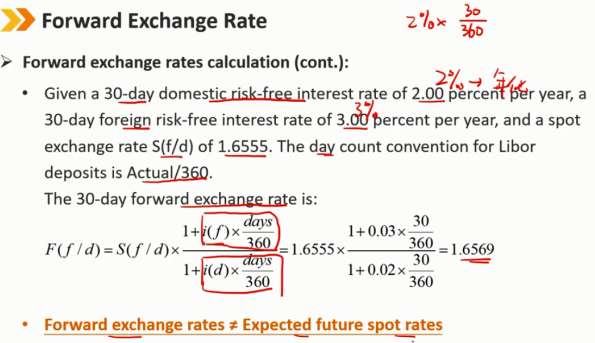

远期汇率计算(续): 30天国内无风险利率为每年2.00%,30天国外无风险利率为每年3.00%,即期汇率S(f/d)为1.6555。伦敦银行同业拆借利率(Libor)存款的日数计算惯例为 实际天数/360。 30天远期汇率为: 远期汇率 ≠ 未来的即期汇率

Summary:

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· 震惊!C++程序真的从main开始吗?99%的程序员都答错了

· 别再用vector<bool>了!Google高级工程师:这可能是STL最大的设计失误

· 单元测试从入门到精通

· 【硬核科普】Trae如何「偷看」你的代码?零基础破解AI编程运行原理

· 上周热点回顾(3.3-3.9)

2021-05-31 特殊句型

2020-05-31 Pandas之字符串操作