Derivatives 4

R49: Basics of Derivative Pricing and Valuation-2

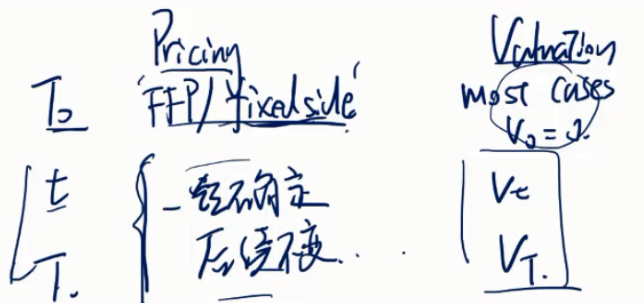

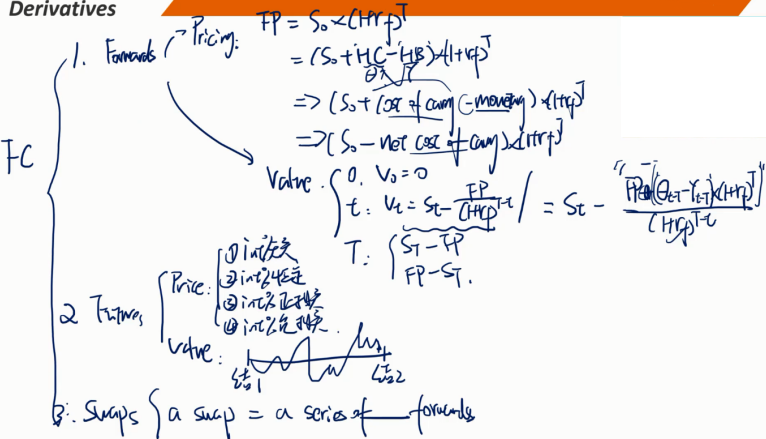

Ⅱ、Pricing and Valuation of Forward Commitments:远期承诺的定价和估值

1、Pricing and Valuation of Forward Contracts:远期合约定价与估值

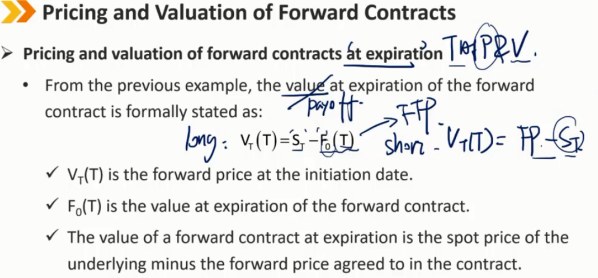

(1)到期时:T

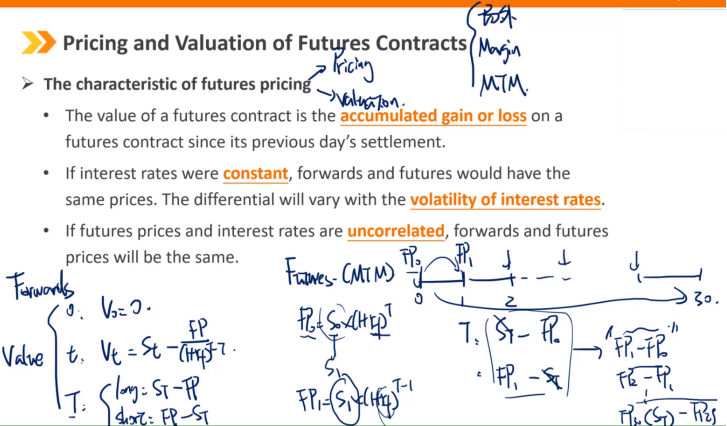

远期合约到期T时的定价和估值:(此时定价无意义) 根据上一个示例,远期合同到期时的价值表达式为: 此处 value = payoff = profit long:V(T) = ST - FP short:V(T) = FP - ST V(T)是远期合约到期时的价值 FP 是起始日期约定的远期价格 ST 是到标的资产期时的现货价格 多头头寸的远期合约到期时的价值是标的证券的现货价格减去合同中约定的远期价格

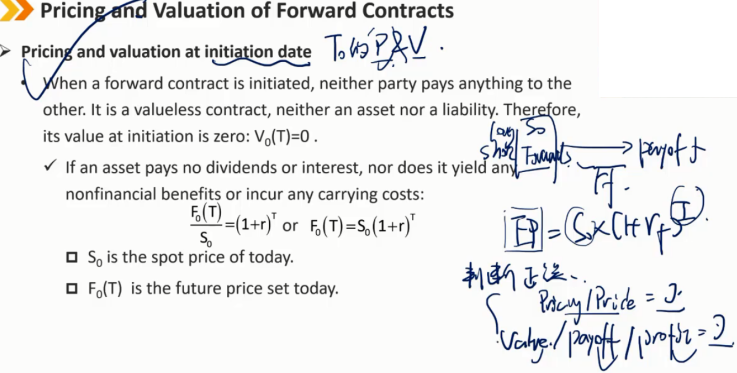

(2)期初时:T0

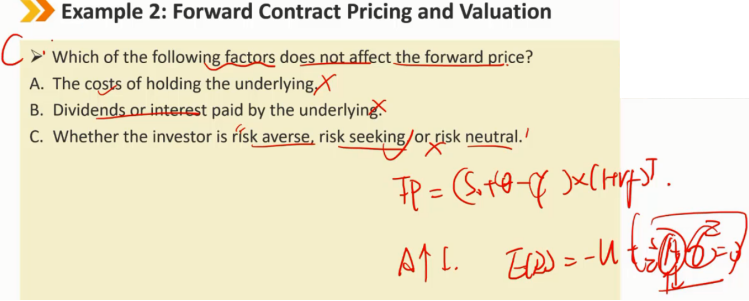

远期合约期初T0的定价和估值: 当远期合约期初开始时,任何一方都不向另一方支付任何款项。它是一个无价值的合同,既不是资产也不是负债。因此,其初始估值为0:V0(T) = 0。 如果资产不支付股息或利息,也不产生任何非财务收益或产生任何账面成本,则根据无套利定价的远期定价为: F0(T) = S0 * (1+r)^T S0:合约开始时的现货价格 F0(T):未来到期支付的价格,即远期定价FP 此处有可能的判断正误: 期初时的远期定价不等于0 期初时的远期合约估值等于0

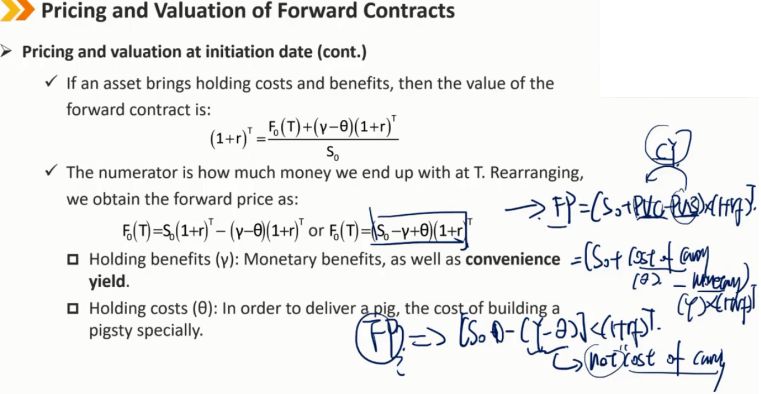

远期合约期初的定价和估值(续): 如果资产带来持有成本和收益,则远期合同的价值为: 分子是我们在T时最终得到的金额。重新排列,我们得到的远期价格为: FP = (S0+θ-γ)(1+r)^T

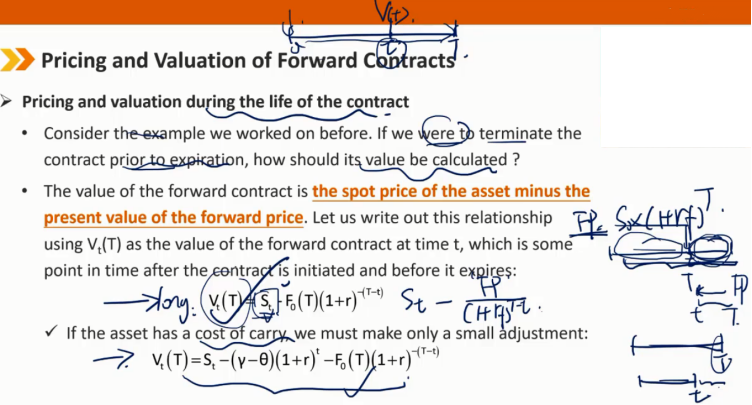

(3)期间某个时点:t

远期合约有效期内的某个时间点t的定价和估值:

考虑一下我们以前工作过的例子。假如我们要在合同到期前终止合同,它的价值应该如何计算?(这种情况在现实中基本不会存在)

远期合约的价值是资产的现货价格减去远期价格的现值。让我们用V(t)作为远期合约在时间T的价值来写出这个关系,时间t是合约开始后和到期前的某个时间点:

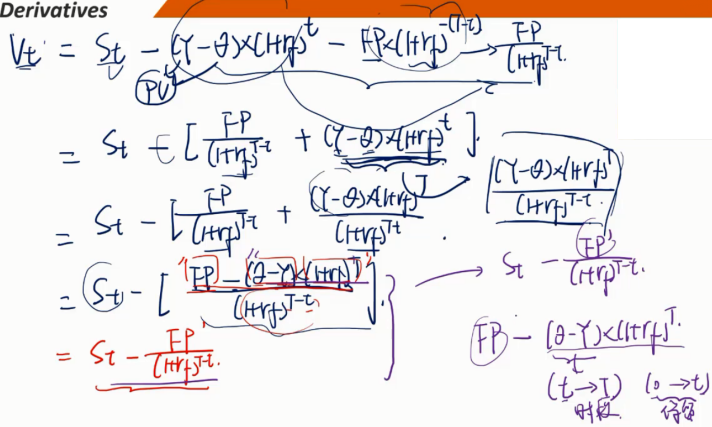

如果资产有携带成本,我们只需进行一次小的调整:(此处书上的公式有些瑕疵,大概率不考)

t时刻到期,带有持有成本和持有收益的远期估值公式推导

书中公式的问题在于持有收益和持有成本的计算是到T时刻的,但是其实是应该只算0-t时刻的,不应该把t-T时刻未发生的部分计算进去

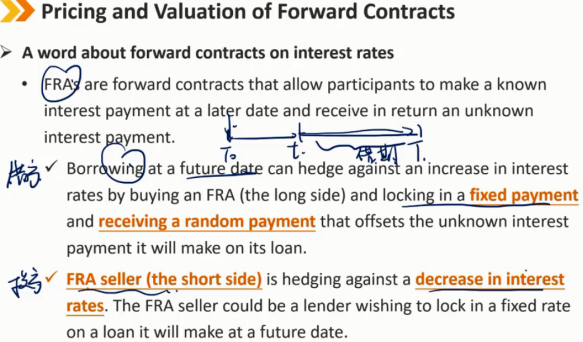

(4)关于远期利率协议的一句话

关于远期利率协议的一句话

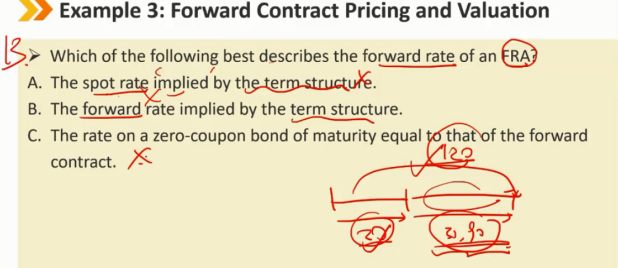

远期利率协议是一种远期合同,允许参与者在以后的日期支付已知的利息,并获得未知的利息。

FRA买方(多头方)在未来日期借款可以通过购买远期利率协议(多头)并锁定固定付款和接受随机付款来对冲利率上升,以抵消其贷款的未知利息付款。(锁定未来借款利率,买方担心未来利率上升,或者想获得一个可提前知道的现金流)

FRA卖方(空头方)正在对冲利率下降。FRA卖方可能是希望在未来某个日期锁定贷款固定利率的贷款人。(卖方担心未来利率下降,提前锁定一个认为的较高的利率)

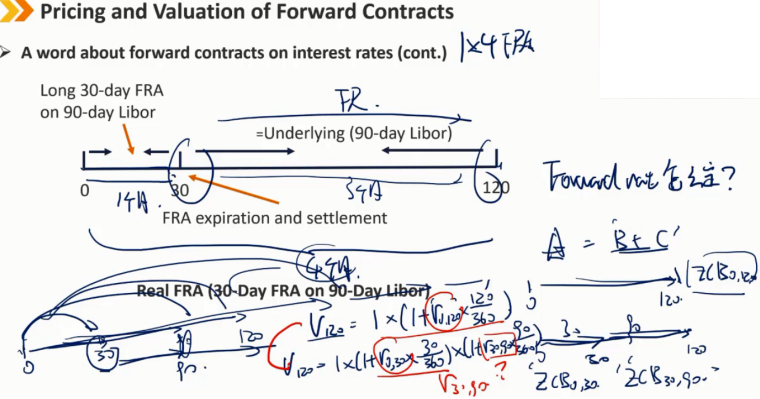

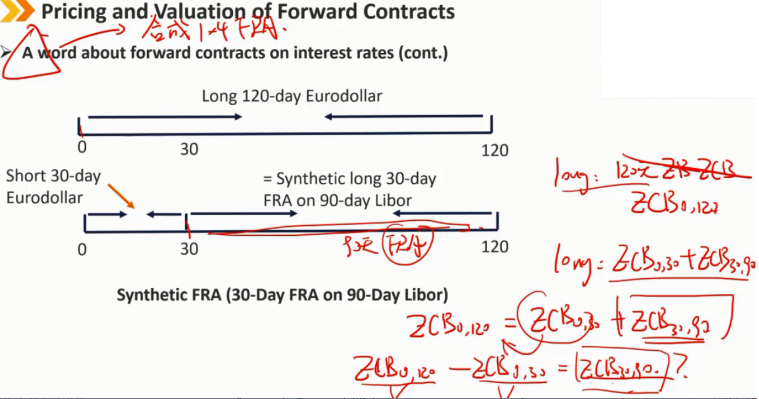

计算1 * 4 的FRA的forward rate: 现在是0时刻,到距离借钱还有1个月,实际借3个月,从0时刻算起到借钱完毕一共4个月 计算方法见图 30,90 的含义是从30天开始,持续90天

计算合成的 1 * 4 的FRA 买入 0,120 的零息债券,卖出 0,30 的零息债券,就得到合成的 30,90 的零息债券

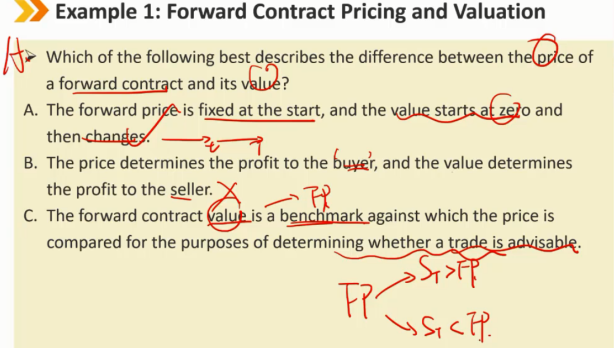

B:profit对于买方和卖方都有

C:benchmark是FP,看到期资产价格和FP的大小,来看是不是明智的

2、Pricing and Valuation of Futures Contracts:期货合约定价与估值

(1)期货合约的估值

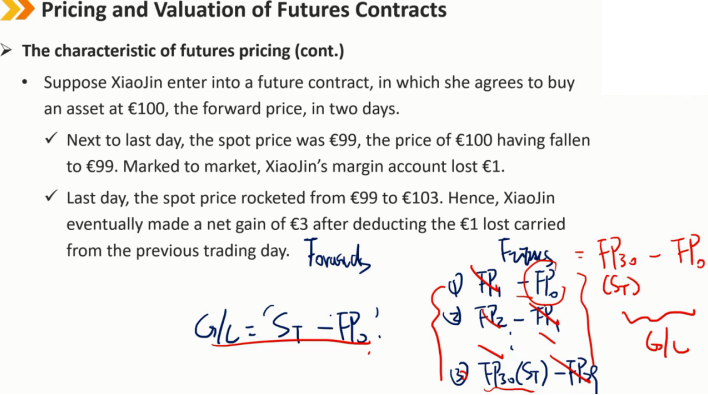

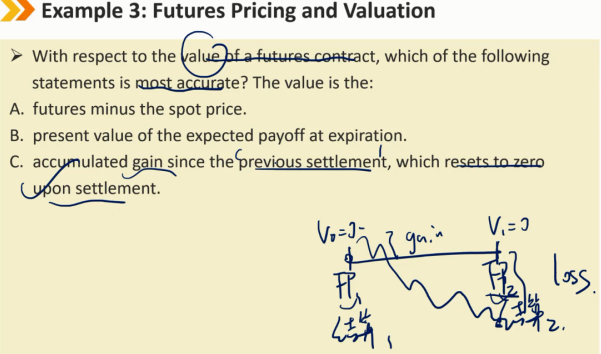

期货合约的估值:(注意与forward的异同)

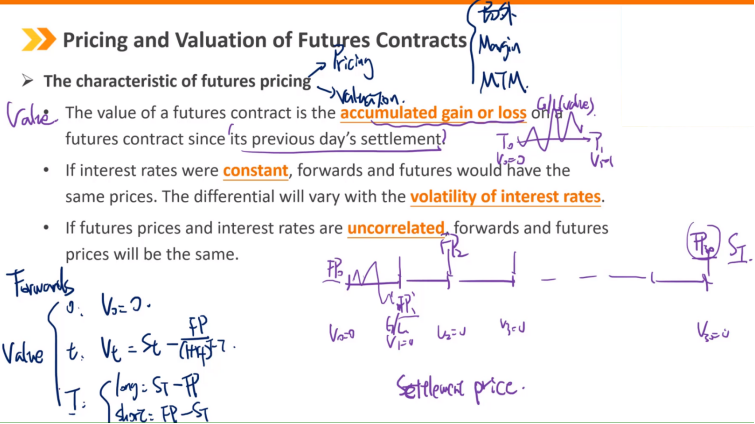

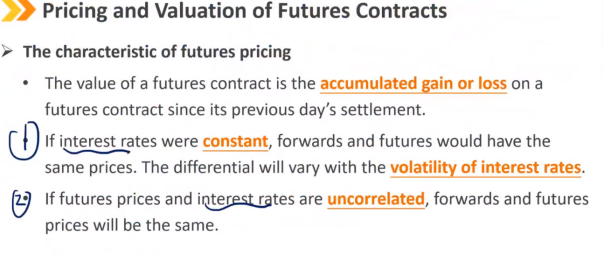

期货合约的估值是指期货合约自前一日结算以来的累计收益或损失。

在两个结算期之间估值上下波动,出现浮盈和浮亏,一经结算后立刻清零,即在每个结算两端估值都是0,结算之前有估值。

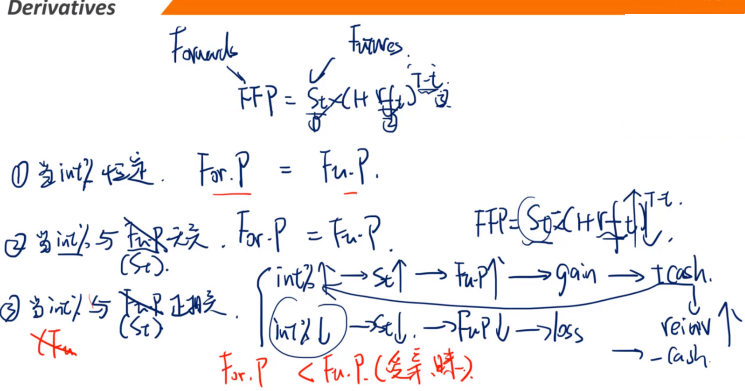

(2)期货合约与远期合约的定价对比(很重要,基本必考)

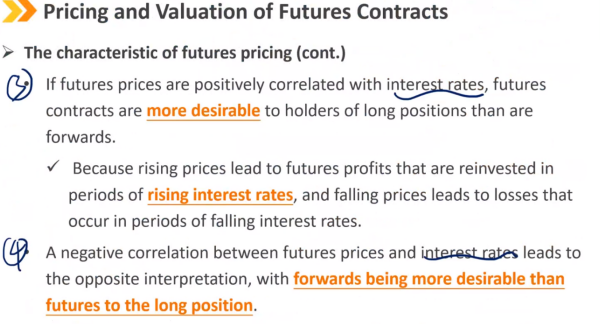

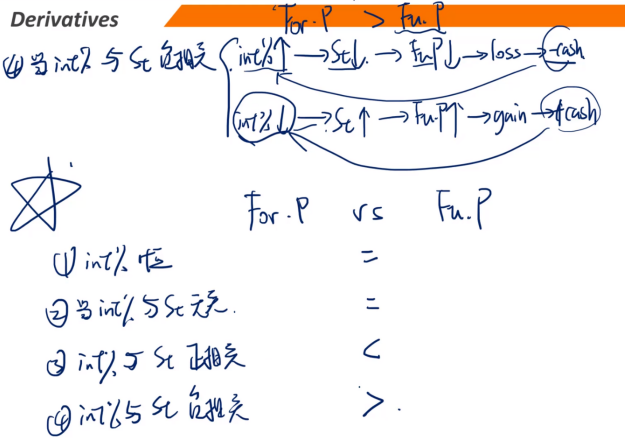

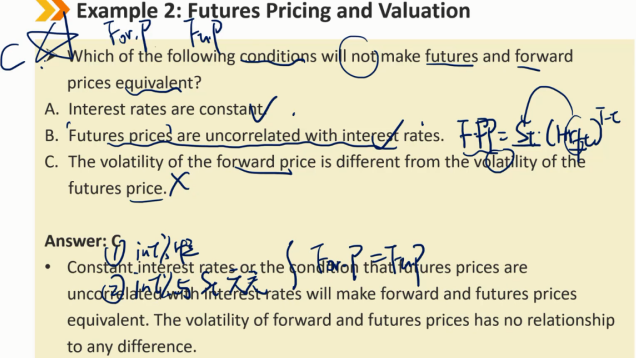

Future和Forward的定价区别:两者按理说应该一样,但是理论上会有一些细微差异,不过并没有理论可以验证 1、当利率恒定时:For.P = Fu.P 2、当利率与标的资产当前价值(教材中写的是期货合约价格,存在问题)无关时:For.P = Fu.P 3、当利率与标的资产当前价值(教材中写的是期货合约价格,存在问题)正相关时:For.P < Fu.P(投资期货更合算) 因为如果利率和标的资产价值都上涨,此时期货的每日结算浮盈的再投资获得的收益高,而远期必须等到到期才能拿到收益; 相反如果利率和标的资产价值都下降,此时期货的每日结算浮亏,此时因为利率低,所以浮亏的不投资可以弥补利率的下降,如果此时追加保证金,利率下降也会带来融资成本的降低。

4、当利率与标的资产当前价值(教材中写的是期货合约价格,存在问题)负相关时:For.P > Fu.P(投资远期更合算) 利率与资产价值成反比,参考久期,通常是资产价格变化更敏感 当利率上涨,标的资产价格下降,且幅度更大,所以当日期货价格下降,出现浮亏,结算损失现金,而此时利率是上涨的,损失的现金错过了利率上涨的再投资好处,同时如果追加保证金需要借钱,上涨的利率使得借钱成本更高; 当利率下降,标的资产价格上涨,且幅度更大,所以当日期货价格上涨,出现浮盈,结算获得现金,而此时利率是下降的,现金再投资的收益较低,也是不利的。 所以此时都是投资Forward更有利

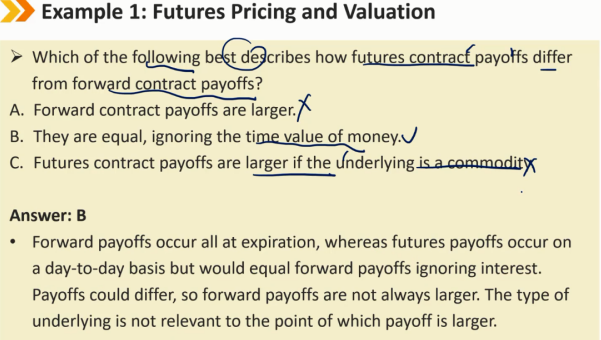

不考虑利率的变动等时间价值,Forward 和 Future 在到期时的盈亏是一样的

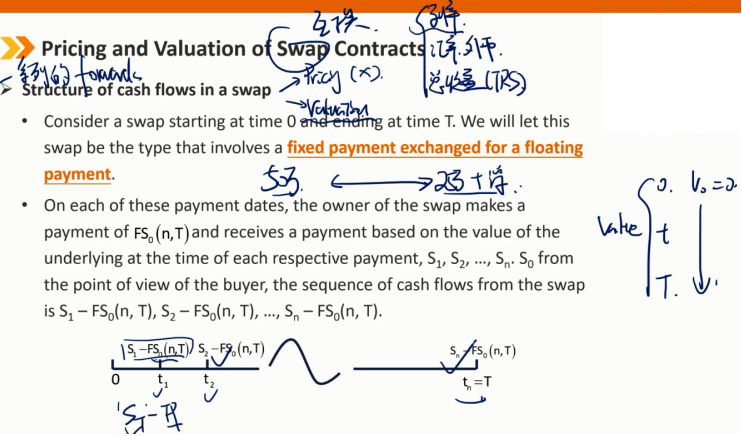

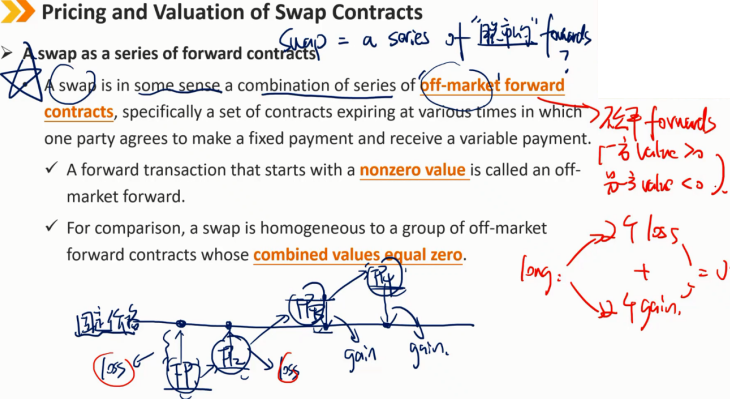

3、Pricing and Valuation of Swap Contracts:互换合约的定价与估值

在一级里,swap的定价(定价是swap中付固定一方的那个定价SP,因为浮动一方无法确定)没有介绍,估值部分可以把swap看成是一系列远期协议,到期时支付远期价格,获得标的资产,此时才能看到是赚还是赔,ST-FP,零时刻价值是0

虽然说swap相当于一系列Forward,但是不是很准确,因为swap每期都支付相同的价格,而如果签订Forward,每期的FP不是同一个值

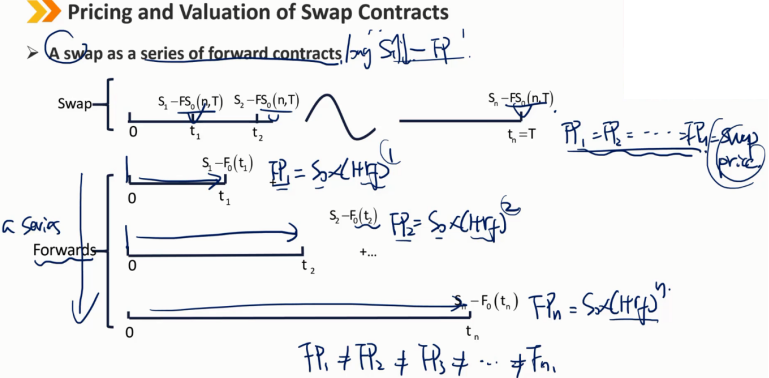

互换可以看做一系列脱市的远期合约(脱离市场真实定价的,自己制定的价格)

从某种意义上说,互换是一系列脱市远期合约的组合,特别是一组在不同时间到期的合约,其中一方同意进行固定付款,并接受可变付款。

以非零价值开始的远期交易称为脱市远期交易。

相比之下,互换等同于一组最终组合价值等于零的脱市远期合约。

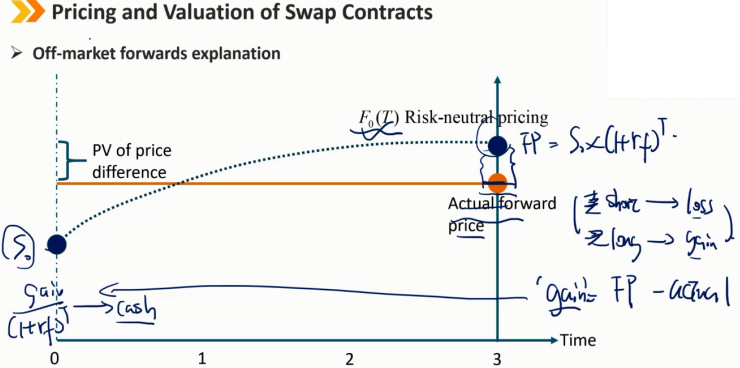

从一开始签订就不公平的单个脱市远期合约之所以可以签订成功,是因为赚的一方要在一开始把不公平的部分补给一开始亏的一方。

图中,到期本来买方要支付FP,可是按照合约只需支付Actual forward price,于是买方赚了,所以在一开始买方要将这部分赚的折现成现值弥补给卖方,从而使该合约一开始是公平的。

4、Summary

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· winform 绘制太阳,地球,月球 运作规律

· AI与.NET技术实操系列(五):向量存储与相似性搜索在 .NET 中的实现

· 超详细:普通电脑也行Windows部署deepseek R1训练数据并当服务器共享给他人

· 【硬核科普】Trae如何「偷看」你的代码?零基础破解AI编程运行原理

· 上周热点回顾(3.3-3.9)