Derivatives 3

R49: Basics of Derivative Pricing and Valuation-1

Ⅰ、Fundamental Concepts of Derivative Pricing:衍生品定价的基本概念(主要是远期和期货的定价FP)

1、Pricing the Underlying:从标的资产出发的衍生品定价

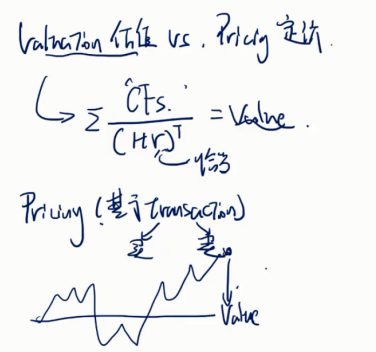

估值:基于未来现金流和合理的贴现率计算出来的价值

定价:基于交易的买卖双方的供求关系,价格在价值周围上下波动

标的资产定价:

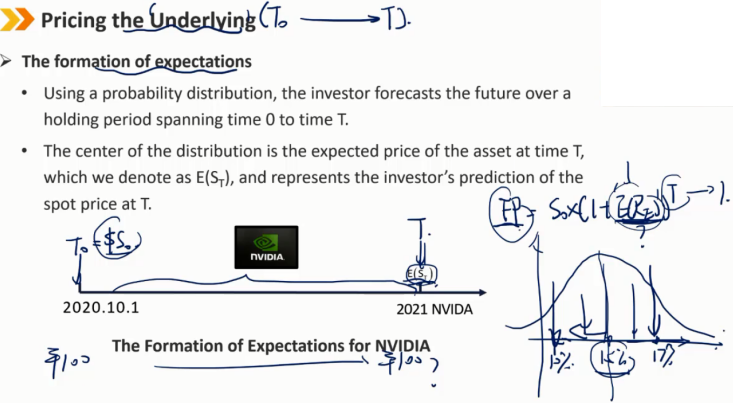

期望的形成:

利用概率分布,投资者预测跨越时间0到时间T的持有期内的未来。

分布的中心是T时刻资产的预期价格,我们将其表示为E(ST),代表投资者对T时刻现货价格的预测。

通过现货价格预计远期价格,缺陷是要求回报率买家和卖家很难达成一致,主要是风险溢价λ难以达成一致

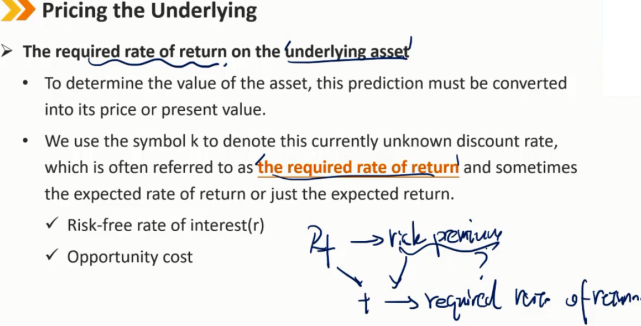

标的资产的要求回报率:

要确定资产的价值,必须将该预测转换为其价格或现值。

我们使用符号k来表示当前未知的贴现率,该贴现率通常被称为所需回报率,或预期回报率。

无风险利率(r)

机会成本

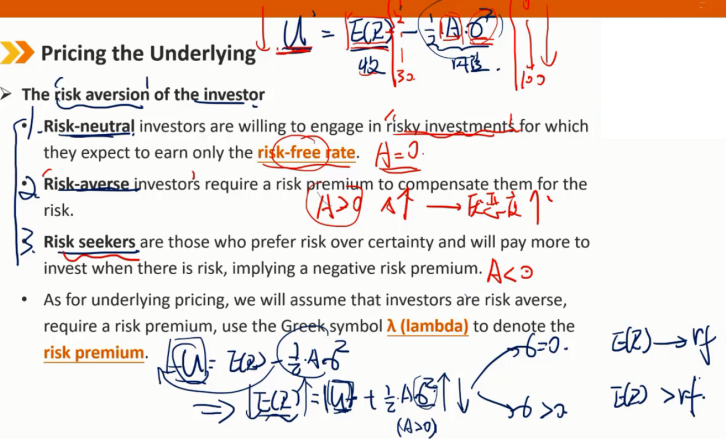

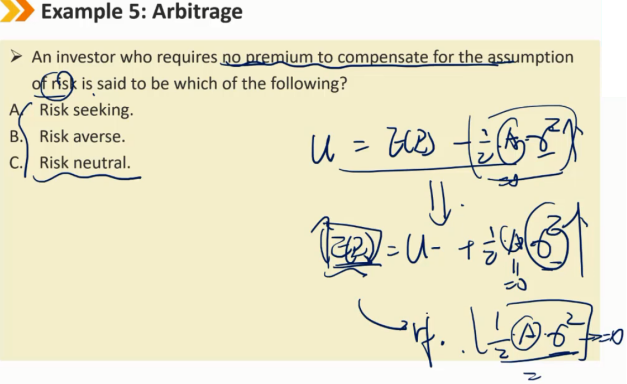

投资者的风险厌恶:(投资组合的内容)

风险中性的投资者愿意从事风险投资,他们只希望赚取无风险利率,风险高低对他们没有影响,他们只关注收益高低

风险厌恶的投资者需要风险溢价来补偿风险

风险偏好的投资者是那些偏好不确定性风险的人,当存在风险时,他们会支付更多的钱进行投资,这意味着负风险厌恶系数

至于标的资产定价,我们将假设投资者是风险厌恶者,需要风险溢价,使用希腊符号λ表示风险溢价

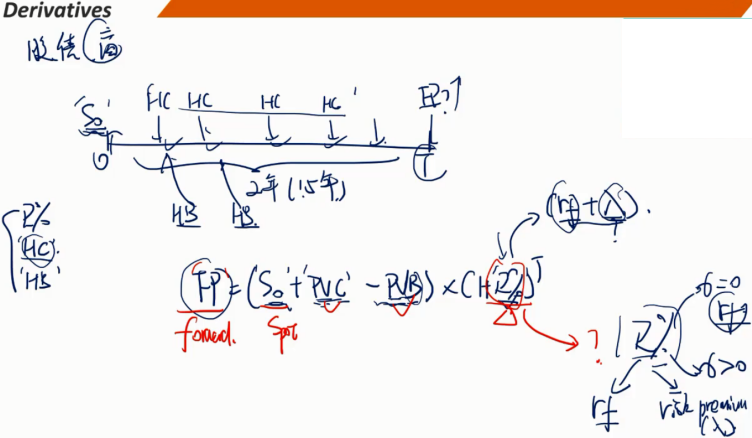

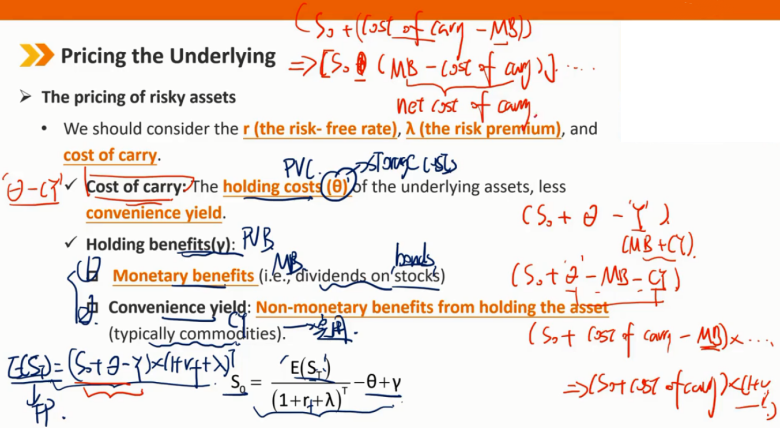

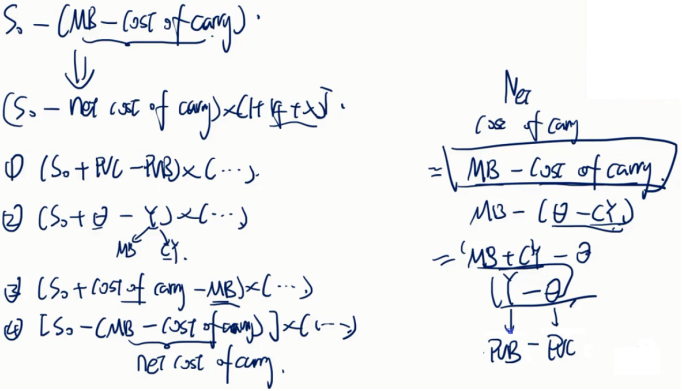

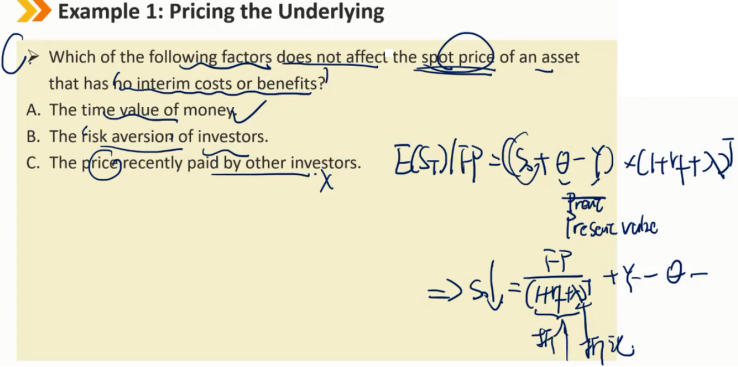

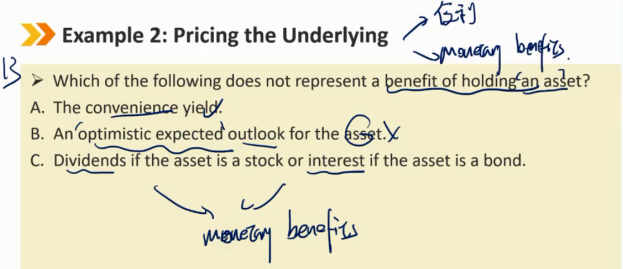

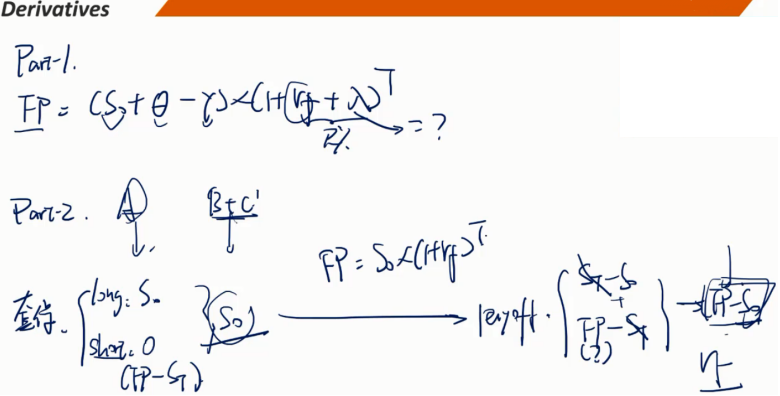

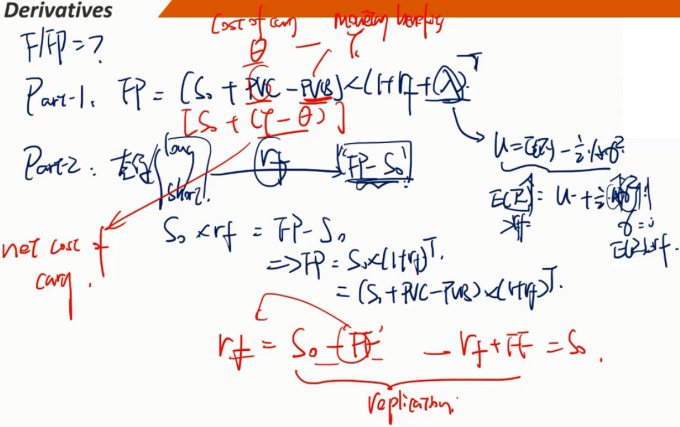

风险资产的定价: 我们应该考虑r(无风险利率),λ(风险溢价),携带成本。 携带成本(cost of carry):标的资产的持有成本(θ,PVC,主要指仓储成本)减去便利收益(CY)。 cost of carry = θ - CY net cost of carry = MB - cost of carry = MB - (θ - CY) = MB + CY - θ = γ - θ = PVB - PVC(net是收益减成本) 持有收益(γ,PVB):γ = MB + CY 货币收益(MB)(例如:股票股利,债券利息,母猪生小猪) 便利收益(CY):持有资产(通常商品才有)的非货币收益(比较实用的,看不见摸不着的收益,例如疫情严重,闹饥荒,手头存的远期交付的粮食,临时拿来食用,此时的价值难以用金钱衡量) 注:很少有商品同时具备货币收益和便利收益,一般认为商品不具备货币收益,题目中不用计算货币收益

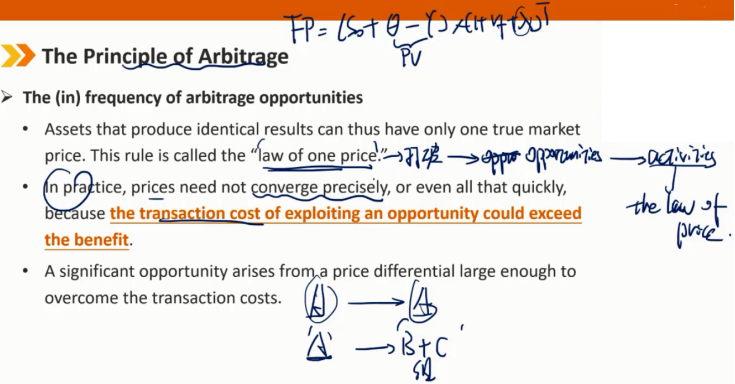

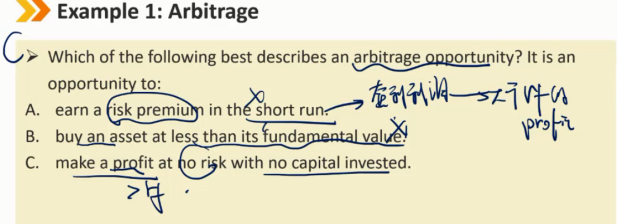

2、The Principle of Arbitrage:基于无套利原则给衍生品制定买卖双方都无法拒绝的价格

套利机会的频率:

产生相同结果的资产只能有一个真实的市场价格。这一规则被称为“一价定律”。

在实践中,价格不必精确地趋同,甚至不必如此迅速地趋同,因为利用机会的交易成本可能会超过收益。

一个显著的套利机会来自超过交易成本的足够大的价差。

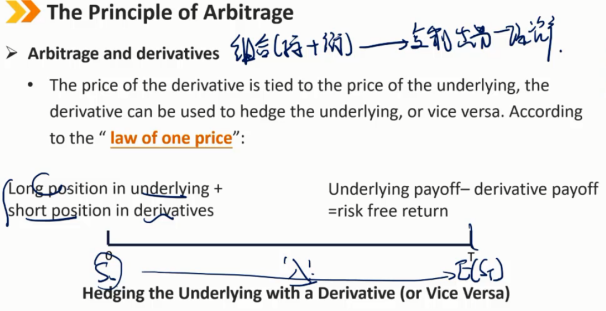

套利和衍生品: 衍生工具的价格与标的资产的价格挂钩,衍生工具可用于对冲标的资产,反之亦然。根据"一价定律"

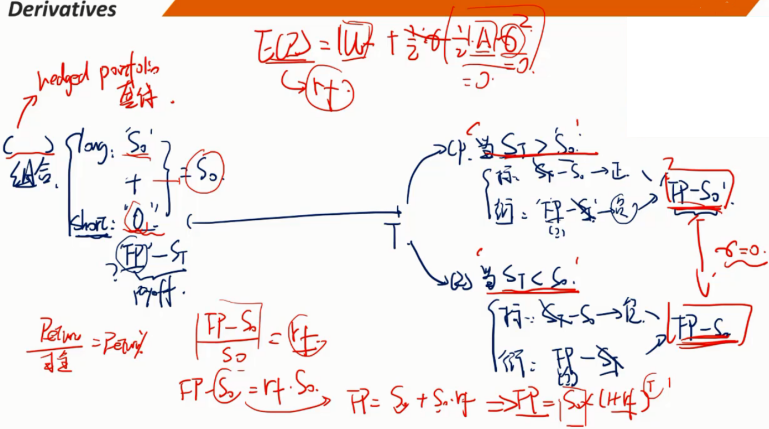

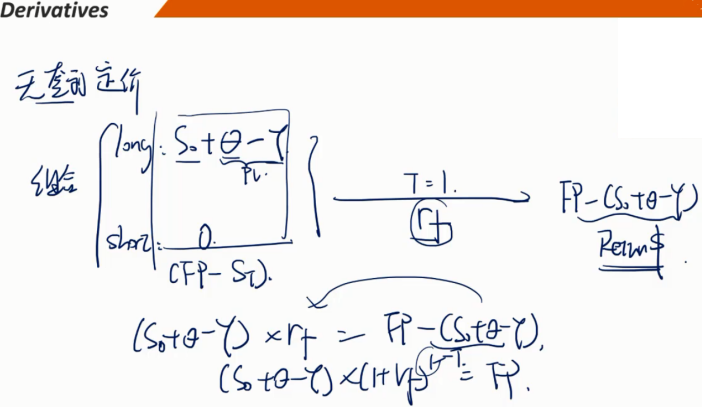

hedged portfolio:套保组合 long:标的资产,S0 short:put option,期初价值为0 无论到期时标的资产价格涨还是跌,都获得固定收益 FP - S0,且收益率是无风险收益率,因为此时σ=0,由此可以计算出FP

两种定价方式总结:

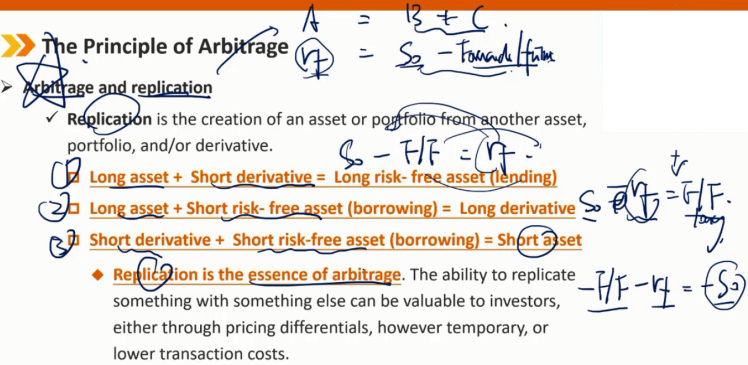

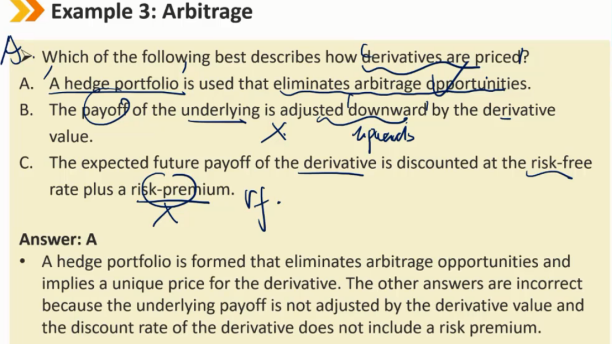

套利与复制:A = B + C 复制是从另一资产组合或衍生工具创建资产或组合,例如构建套保组合,模拟无风险收益。 1、Long asset + Short derivative = Long risk-free asset(lending) S0 - Forward/Future = rf(通常用正号表示long position,负号表示short position) 含义:买标的资产,持有衍生品空头头寸 = 买一项无风险资产(把钱借给别人,别人给我一个无风险收益率) 2、Long asset + Short risk-free asset(borrowing) = Long derivative S0 - rf = Forward/Future 含义:买标的资产,卖一项无风险资产(找别人借一笔钱,给别人一个无风险收益率) = 持有衍生品多头头寸 3、Short derivative + Short risk-free asset(borrowing) = Short asset - Forward/Future - rf = - S0 含义:持有衍生品空头头寸,卖一项无风险资产(借一笔钱) = 卖空标的资产 复制是套利的本质。通过价格差异(尽管是暂时的)或更低的交易成本,用其他东西复制某物的能力对投资者来说是有价值的。

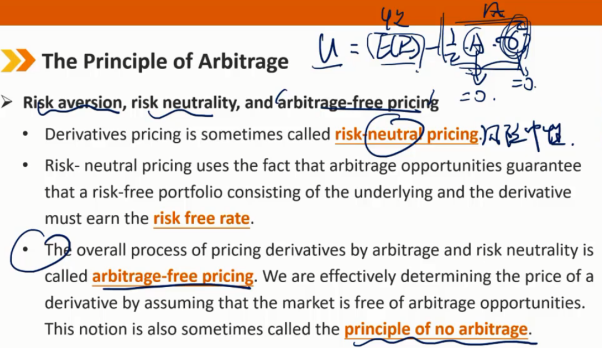

风险厌恶、风险中性和无套利定价: 衍生品定价有时被称为风险中性定价(因为与风险中性投资者的效用函数效果一样,都是效用只与收益有关,风险中性投资者是A=0,风险中性定价是σ=0) 风险中性定价利用这样一个事实:套利机会保证由标的资产和衍生工具组成的无风险投资组合必须获得无风险利率。 通过套利和风险中性对衍生品进行定价的整个过程称为无套利定价。我们通过假设市场没有套利机会来有效地确定衍生产品的价格。这一概念有时也称为无套利原则。

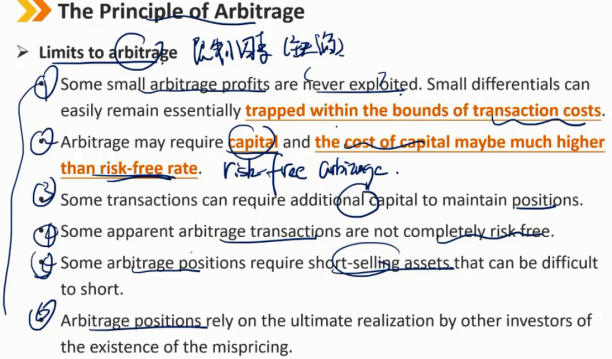

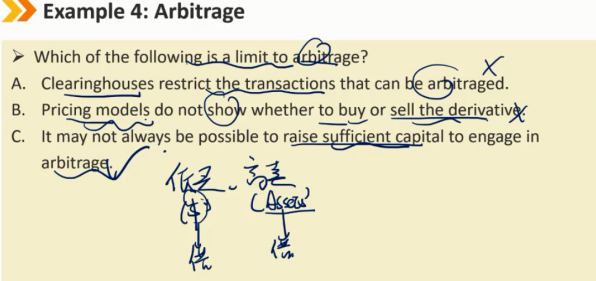

套利限制因素(缺陷): 1、一些小套利利润从未被利用,微小的差异很容易被限制在交易成本的范围内 2、套利可能需要资金,而借入资金的成本可能远高于无风险利率 3、一些交易可能需要额外的资本来维持头寸,例如期货可能要补缴保证金 4、一些明显的套利交易并非完全没有风险(此处指不是同时买卖,并不是CFA指的无风险套利) 5、一些套利头寸需要卖空,可能难以借到需要被卖空的资产 6、套利头寸最终取决于其他投资者是否存在定价失误

套保组合给衍生品定价,是用无风险收益率,不需要用风险溢价

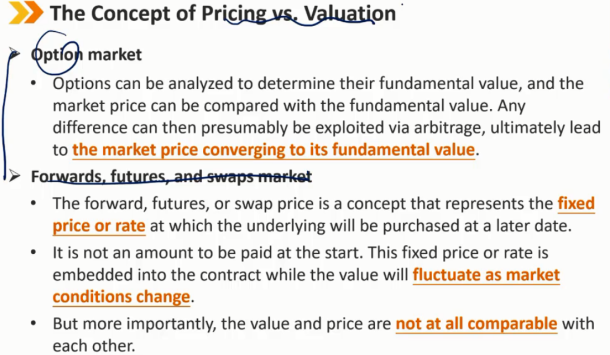

3、The Concept of Pricing vs. Valuation:衍生品定价与估值的概念区别

定价与估值的概念:

期权市场:

期权可以通过分析来确定其基本价值,市场价格可以与基本价值进行比较。任何差异都可以通过套利加以利用,最终导致市场价格趋同于其基本价值,期权的估值和定价基本相同。

远期、期货和互换市场:

远期、期货或互换定价是一个概念,代表日后购买标的物的价格或利率,代表合约一开始规定的合约双方都公平的价格。

定价不是一开始就要支付的金额,该固定价格或费率嵌入合同中。而估值将随着市场条件的变化而波动。

但更重要的是,估值和定价根本不可比。

4、Summary

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· winform 绘制太阳,地球,月球 运作规律

· AI与.NET技术实操系列(五):向量存储与相似性搜索在 .NET 中的实现

· 超详细:普通电脑也行Windows部署deepseek R1训练数据并当服务器共享给他人

· 【硬核科普】Trae如何「偷看」你的代码?零基础破解AI编程运行原理

· 上周热点回顾(3.3-3.9)