Corporate Issuers 5

R31: Capital Structure

1、Capital Structure and Company Life Cycle:资本结构与公司生命周期

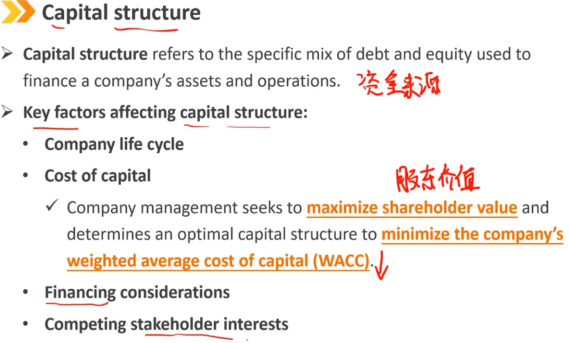

资本结构

资本结构指用于为公司资产和运营提供资金的债务和股权的具体组合。

影响资本结构的关键因素:

・公司生命周期

・资本成本

公司管理层寻求股东价值最大化,并确定最佳资本结构,以最小化公司的加权平均资本成本(WACC)

・其他融资考虑(例如市场环境,信息对不对称等)

・利益相关者之间的竞争,公司治理角度

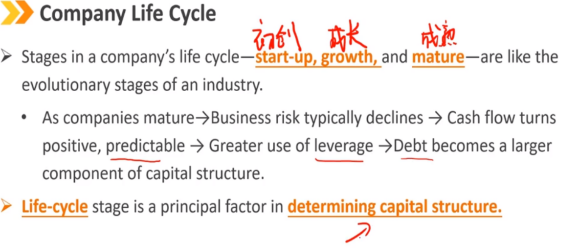

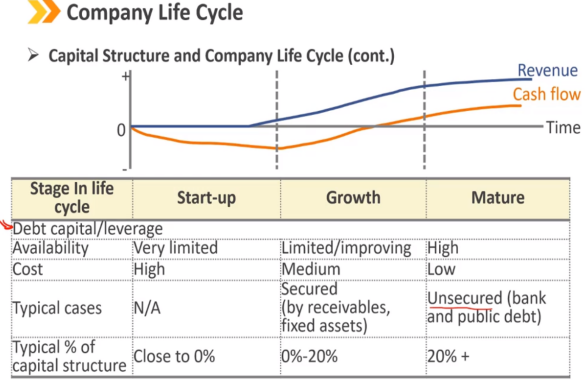

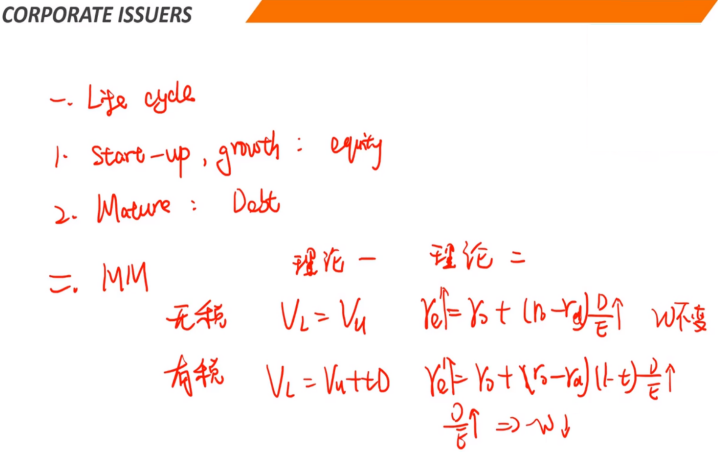

公司生命周期 公司生命周期的各个阶段——初创、成长和成熟——就像一个行业的进化阶段。 随着公司的成熟 -> 业务风险通常会下降 -> 现金流变为正、可预测 -> 更多地使用杠杆 -> 债务成为资本结构的更大组成部分。 生命周期阶段是决定资本结构的主要因素。

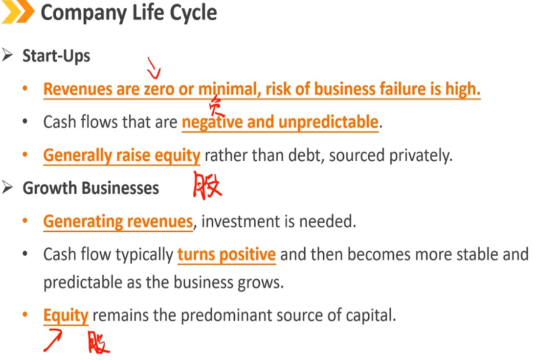

初创企业:

收入为零或最低,业务失败的风险很高。

现金流为负且不可预测。

一般来说,通过私人渠道筹集股本而不是债务。

成长型企业:

要创造收入,就需要投资。

随着业务的增长,现金流通常会转为正,然后变得更加稳定和可预测。

股权投资仍然是主要的资本来源。

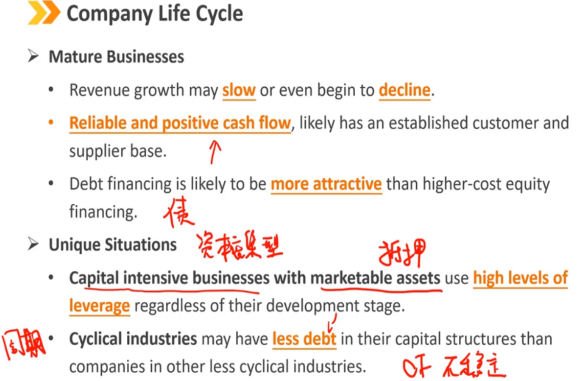

成熟企业:

收入增长可能放缓,甚至开始下降。

可靠且正的现金流,可能有一个稳定的客户和供应商基础。

债务融资可能比成本更高的股权融资更有吸引力。

特殊情况:

无论处于何种发展阶段,拥有可抵押资产的资本密集型企业都会使用更高的杠杆率。

周期性行业的资本结构中的债务可能比其他周期性较低行业的公司少,因为很多人不愿意贷给周期性行业,它们的现金流不稳定。

特殊情况(续):

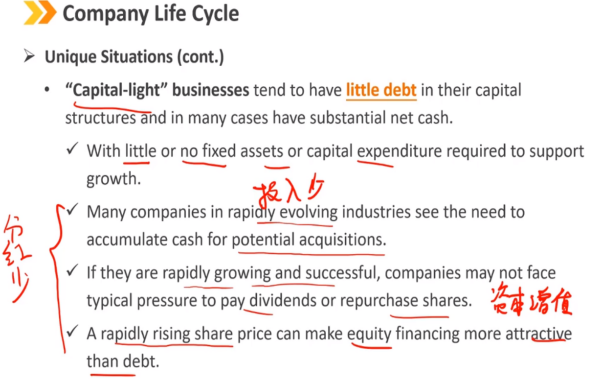

“轻资本”企业的资本结构中往往没有多少债务,而且在许多情况下拥有大量净现金。

几乎不需要或根本不需要固定资产或资本支出来支持增长。

在快速发展的行业中,许多公司都认为有必要为潜在的收购积累现金。

如果它们迅速发展并取得成功,资本通过股价增长而增值,公司可能不会面临支付股息或回购股份的典型压力。

股价快速上涨可能会使股权融资比债务融资更具吸引力。

负债角度 成熟期,例如房地产行业负债比例可能到70%-80%或更高,酒店制造业可能使40%-50%,其他行业可能更低,没有一个绝对的标准

Key words:

capital structure,company life cycle,capital intensive business,"capital-light" business

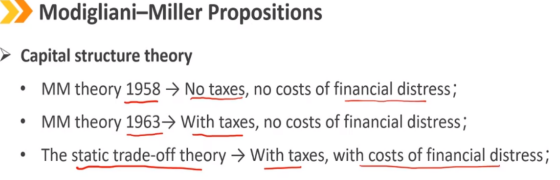

2、Modigliani-Miller Propositions:莫迪利安尼-米勒命题(MM理论)

资本结构理论 MM理论1958年 -> 无税,无财务困境成本(公司不会破产) MM理论1963年 -> 有税,无财务困境的成本 静态权衡理论 -> 有税,有财务困境的成本

莫迪利安尼-米勒假设:

一致性预期:

投资者对给定投资的预期现金流达成一致。

完美资本市场:

没有交易成本,没有税收,没有破产成本,每个人都有相同的信息。

无风险利率:

投资者可以以无风险利率借贷。

无代理成本:

管理者总是以股东财富最大化为目标。

独立决策:

融资和投资决策相互独立。

2.1 MM Proposition without Taxes:MM理论不含税

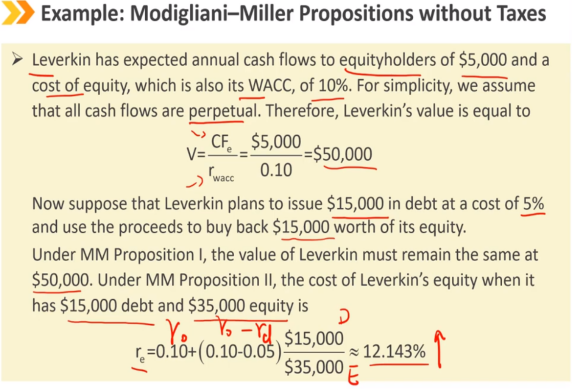

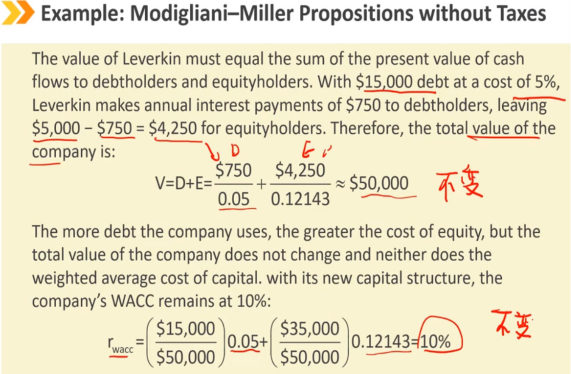

MM理论1不含税:资本结构无关论 公司的市值不受公司资本结构的影响。 VL = VU 杠杆公司的价值(VL)等于非杠杆公司的价值(VU) 管理者不能仅仅通过改变公司的资本结构来创造公司价值。 注:此处根据无风险利率假设,投资者个人和公司都可以通过以无风险利率来借到钱,所以公司负债20%,和个人借款20%投资100%全权益公司是一样的

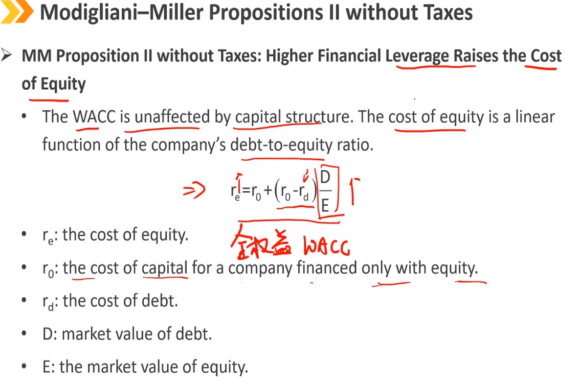

MM理论2不含税:权益的融资成本会随着杠杆的提升而上升

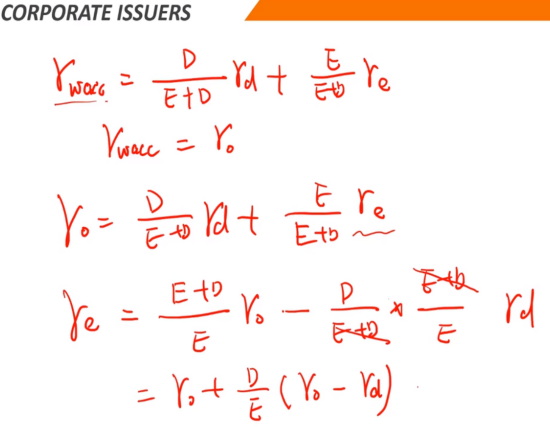

WACC不受资本结构的影响。权益成本是公司负债与权益比率的线性函数。

re:权益成本。

r0:仅以股权融资的公司的资本成本,全权益WACC。

rd:债务成本。

D:债务的市场价值。

E:股票的市场价值。

公式不要求

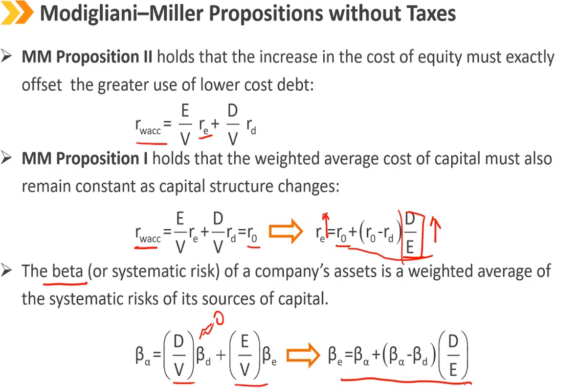

MM理论2主张权益成本的增加必须正好抵消更多低成本债务的使用:

MM理论1认为,随着资本结构的变化,加权平均资本成本也必须保持不变:

公司资产的贝塔值(或系统风险)是其资本来源系统风险的加权平均值。(不考)

公司价值和WACC都不受公司资本结构的影响

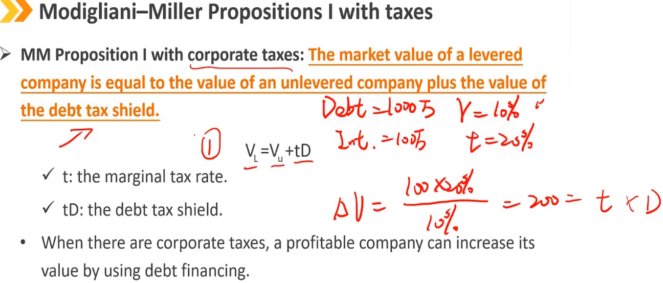

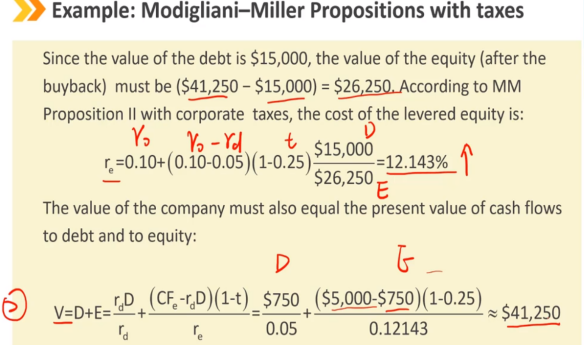

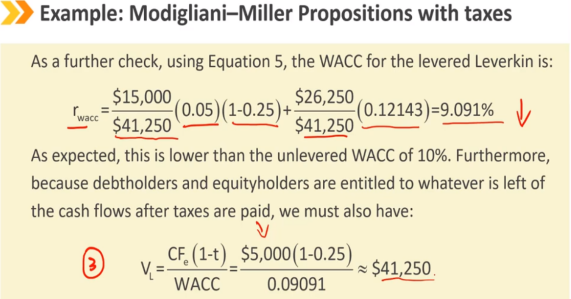

2.2 MM Proposition with Taxes:MM理论含公司税

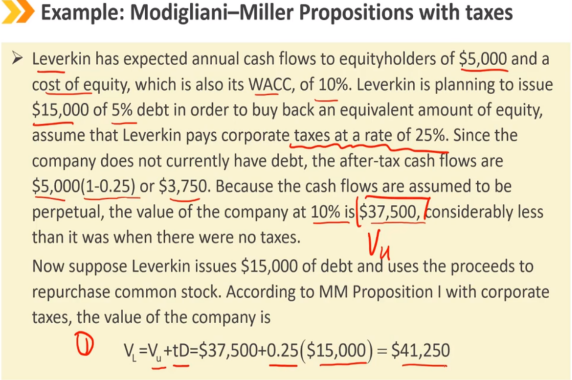

MM理论1含公司税:杠杆公司的市场价值等于无杠杆公司的价值加上债务税盾的价值。 t:边际税率 tD:债务税盾 当有公司税时,一家盈利的公司可以通过债务融资来增加其价值。 假如,公司债务规模1000万,债务要求回报率10%,利息就是100万,假设税率20%,为公司增加的价值△V = 100*20%(税盾,为公司抵减是税收,公司增加的现金流)/ 10%(对应的风险)= 200万,就正好等于tD(20%*1000万)

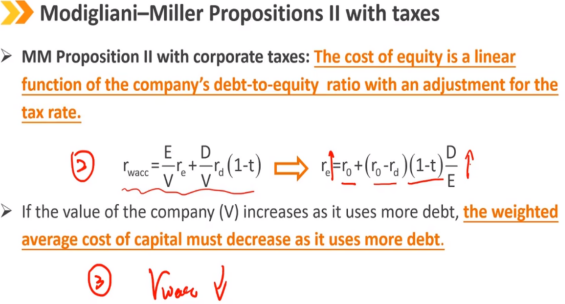

MM理论2含公司税:股权成本是公司负债与股权比率的线性函数,并对税率进行调整,权益的融资成本会随着杠杆的提升而上升。

公司价值(V)随着债务的增加而增加,加权平均资本成本随着债务的增加而降低。(理论上公司在资本结构全是负债的时候加权平均资本成本WACC最低,但是现实中不可能实现)

2.3 Cost of Financial Distress:财务困境的成本

财务困境的成本

财务困境是指由于盈利能力下降或实际现金流损失,公司履行各种义务的能力变得更加不确定。

经营和财务杠杆会放大利润和亏损,亏损会使公司陷入财务困境。

财务困境的成本:

直接成本:与破产程序相关的实际现金支出,如法律和行政费用

间接成本:放弃投资机会、声誉风险、经营能力受损、债务代理成本

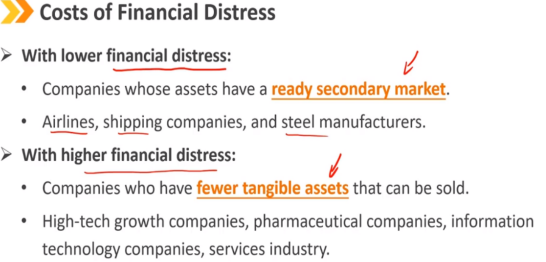

财务困境较低:

资产拥有现成二级市场的公司

航空公司、航运公司和钢铁制造商

财务困境较高:

可出售有形资产较少的公司,轻资产

高科技成长型公司、制药公司、信息技术公司、服务业

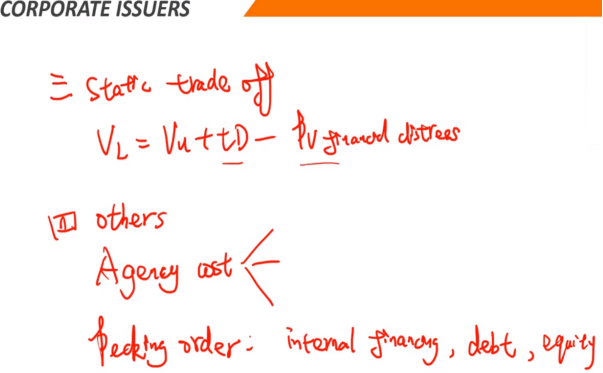

2.4 Agency Costs:代理成本

代理成本

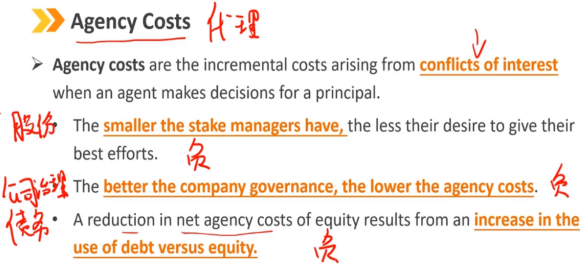

代理成本是代理人为委托人做出决策时因利益冲突而产生的增量成本。

管理者持有的股份越小,他们尽最大努力的愿望就越小。

公司治理越好,高效透明,代理成本越低。

权益代理净成本的降低是由于债务对比权益使用的增加(提高负债,让代理人更加努力工作,但是只对有道德底线的人有效)。

Key words:

MM Proposition without taxes(MM Proposition Ⅰ,MM Proposition Ⅱ)

MM Proposition with taxes(MM Proposition Ⅰ,MM Proposition Ⅱ)

cost of financial distress

agency costs

3、Optimal and Target Capital Structure:最优和目标的资本结构

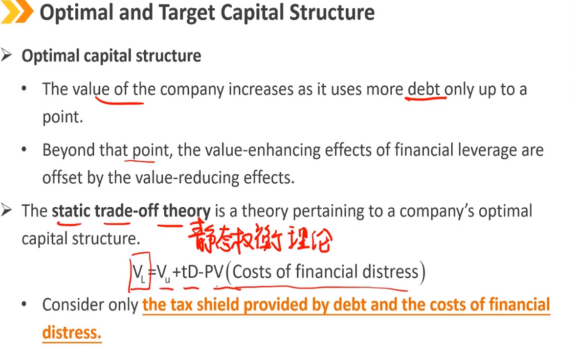

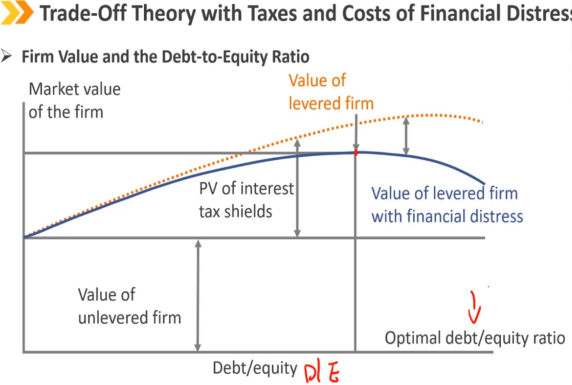

static trade-off theory:静态权衡理论

最优资本结构

随着公司在一定程度上使用了更多的债务,公司的价值也随之增加。

除此之外,财务杠杆的价值提升效应被价值降低效应抵消。

静态权衡理论是关于公司最优资本结构的理论。(在MM理论2的基础上考虑了破产的财务困境成本)

只考虑债务提供的税盾和财务困境的成本。

在 破产的成本 = 公司债务所能带来的税盾收益 的均衡点时,公司的价值最大。

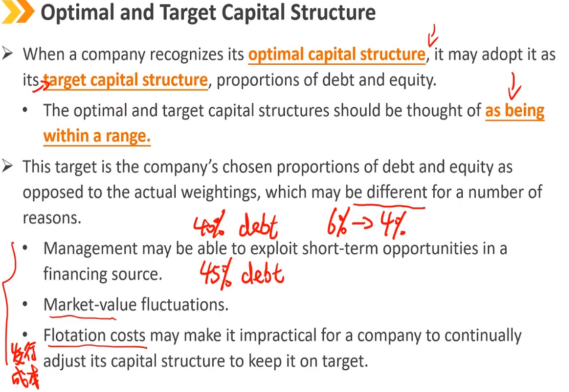

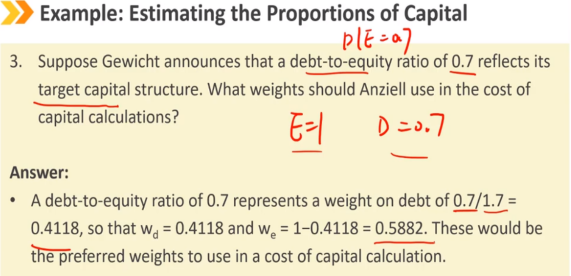

当公司确认其最优资本结构时,可以将其作为目标资本结构(债务和股权比例)

最优和目标资本结构应被视为在一定范围内。

该目标是公司选择的债务和股权比例,而不是实际权重,这可能因多种原因而有所不同。

管理层可能能够利用融资来源中的短期机会。(利率低时,公司可能多发行一些债券,股票价格高时,可能多发行一些股票,从而使债务和股权比例不等于最优资本结构)

市场价值波动。

股票发行成本不稳定可能会使一家公司无法持续调整其资本结构以保持目标。

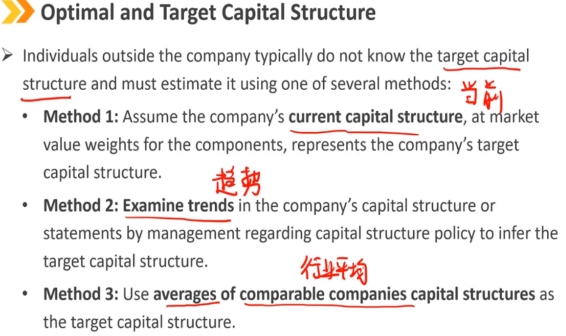

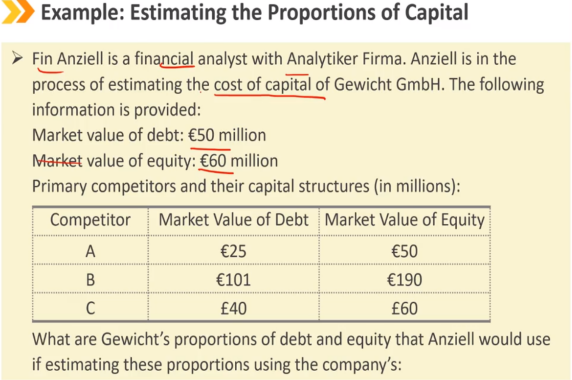

公司以外的个人通常不知道目标资本结构,可以使用以下几种方法之一进行估算:

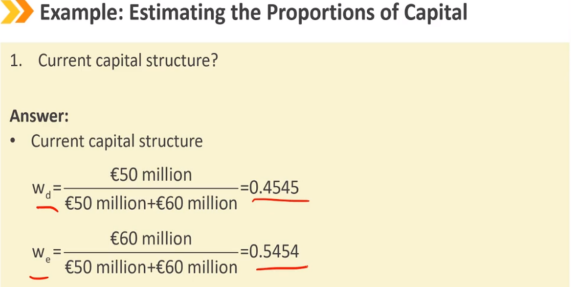

方法1:假设公司当前的资本结构(按组成部分的市值权重)代表公司的目标资本结构。

方法2:检查公司资本结构的趋势或管理层关于资本结构政策的声明,以推断目标资本结构。

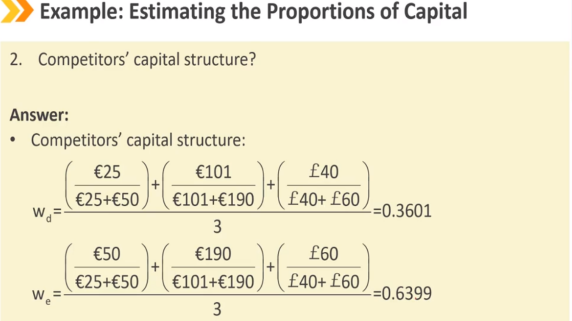

方法3:使用可比公司资本结构的平均值作为目标资本结构。

Key words:

static trade-off theory,costs of financial distress,optimal capital structure,target capital structure

4、Factors Affecting Capital Structure Decisions:影响企业资本结构决定的因素

实际考虑会影响资本结构和管理层杠杆的使用:

资本结构政策和目标

资本投资融资

市场状况

信息不对称

资本结构政策和目标的角度影响资本结构的决策:

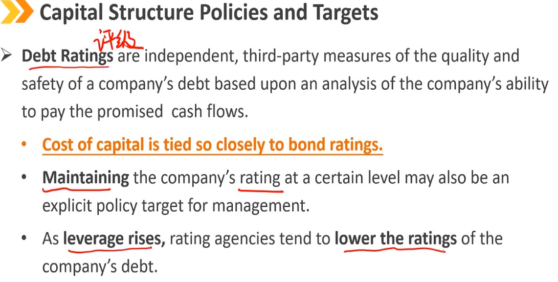

债务评级是基于对公司支付承诺现金流能力的分析,对公司债务质量和安全性的独立第三方衡量标准。

资本成本与债券评级密切相关。

将公司评级维持在一定水平也可能是管理层的明确政策目标。

随着杠杆率的上升,评级机构往往会降低公司债务的评级。

市场价值与账面价值

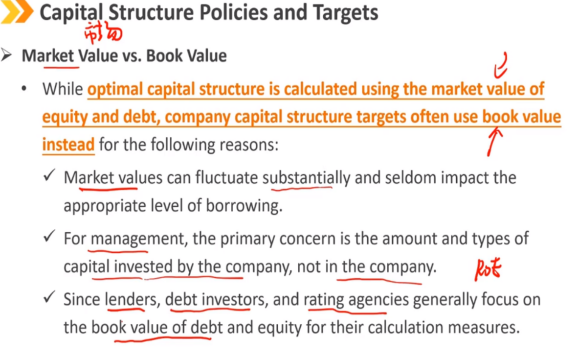

虽然最优资本结构是使用股权和债务的市场价值计算的,但公司资本结构目标通常使用账面价值,原因如下:

市场价值可能大幅波动,很少影响适当的借贷水平。

对于管理层来说,主要关注的是公司已经投资的金额和类型,而不是未来的。

因为放款人、债务投资者和评级机构通常将重点放在债务和股权的账面价值上,作为其计算指标。

从资本投资融资的角度影响资本结构的决策:

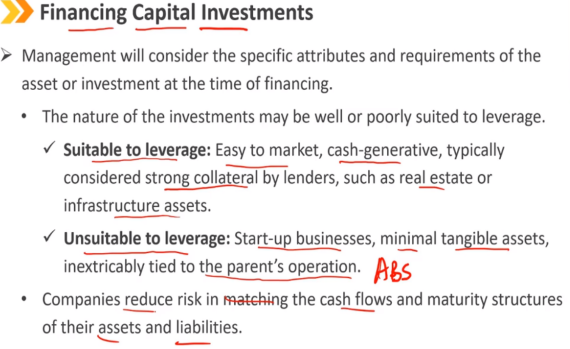

管理层将考虑融资时资产或投资的具体属性和要求。

投资的性质可能很适合或不适合杠杆。

适用于杠杆:易于上市、产生现金,通常被贷款人视为强有力的抵押品,如房地产或基础设施资产。

不适合杠杆化:初创、有形资产极少、与母公司的运营紧密相连。

公司通过匹配其资产和负债的现金流和到期结构来降低风险。

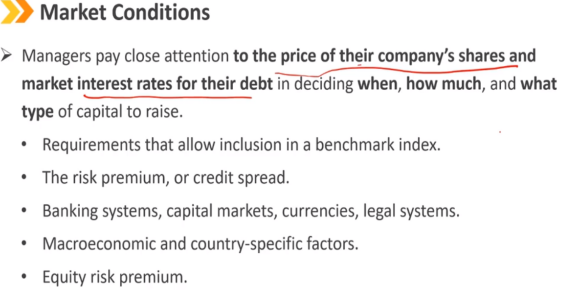

市场环境的角度影响资本结构的决策:

管理者在决定何时、筹集多少资金以及筹集何种资本时,会密切关注公司股票的价格和债务的市场利率。

允许包含在基准指数中的要求。

风险溢价,或信用利差。

银行体系,资本市场,货币,法律体系。

宏观经济和国别因素。

股票风险溢价。

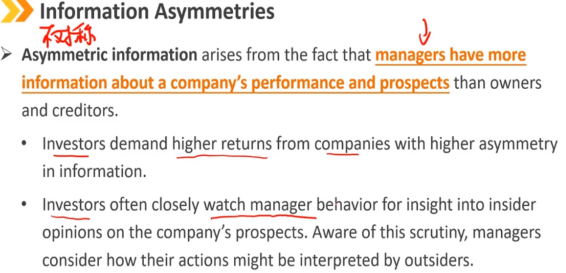

信息不对称的角度影响资本结构的决策:

信息不对称源于这样一个事实:管理者比所有者和债权人拥有更多关于公司业绩和前景的信息。

投资者要求从信息不对称程度较高的公司获得更高的回报。

投资者经常密切关注经理的行为,以了解内部人士对公司前景的看法。意识到这一审查,管理者考虑他们的行为如何被局外人解释。

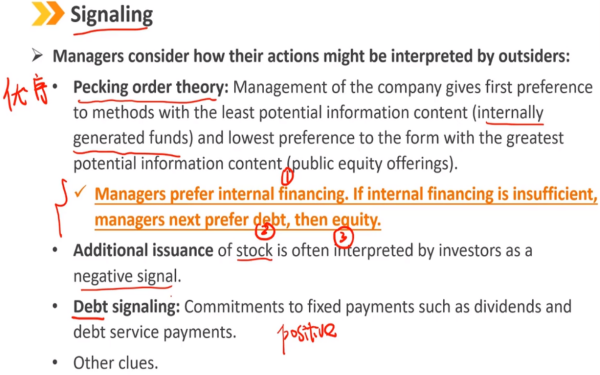

信号理论:

管理者考虑他们的行为如何被局外人解释:

优序融资理论:公司管理层优先选择潜在信息含量最低的方法(内部生成的资金),对具有最大潜在信息内容的形式(公开募股)的偏好最低。

管理者更喜欢内部融资。如果内部融资不足,管理者接下来会选择债务,然后是股权。

增发股票通常被投资者解读为负面信号。(增发股票往往股价此时被高估)

债务信号:对固定付款的承诺,如股息和偿债付款。(一般来说是正面信号,因为利息不像股息,是必须支付的)

其他线索

Key words:

debt ratings,market value vs. book value,asymmetric information,signaling,Pecking order theory

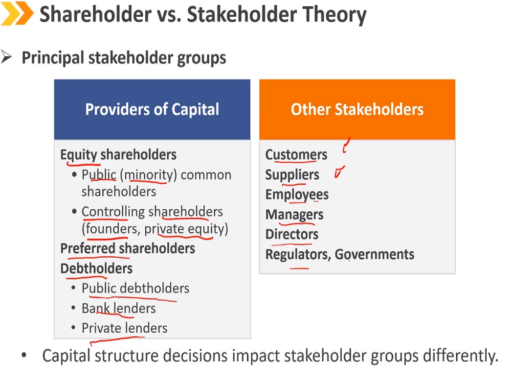

5、Stakeholder Interests:利益相关方利益,公司治理

主要的利益相关方

债权人与股东之间的冲突

债权人:

现金流是合同规定的,在股权之前索赔。

回报或上行是规定的,有限的,而风险或下行则不是。(收益和损失是非对称的)

总是支持降低公司杠杆率和财务风险的决策。

股东:

下行风险越大,上行回报潜力就越大。

更倾向于更高的杠杆水平,为他们提供更大的回报潜力。

高杠杆增加了债权人和股东之间潜在的利益冲突。

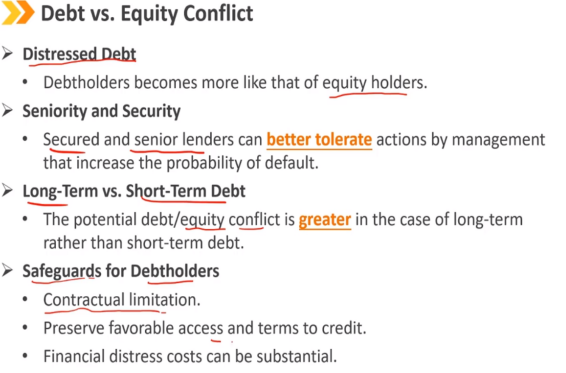

债权人与股东之间的冲突

不良债务:

债务持有人变得更像股权持有人。

有担保或高等级的债券:

有担保和高等级债权人对管理层增加违约概率的行为有更高的容忍程度。

长期债务与短期债务:

在长期债务而非短期债务的情况下,潜在的债务和股权冲突更大。

债权人的保障措施:

合同限制

保留有利的信贷渠道和条件

财务困境的代价可能是巨大的

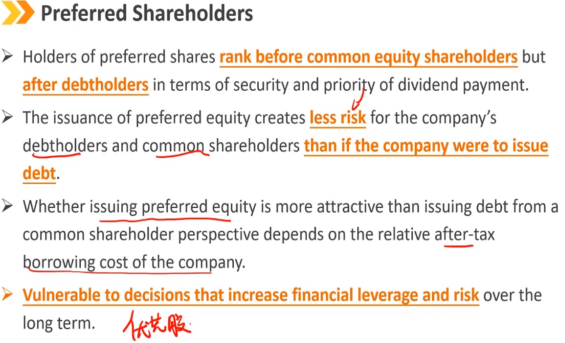

优先股股东

优先股持有人在担保和股息支付优先权方面排名在普通股股东之前,但在债务持有人之后。

与公司发行债务相比,优先股的发行给公司的债务持有人和普通股股东带来的风险更小。

从普通股股东的角度来看,发行优先股是否比发行债务更有吸引力取决于公司的相对税后借贷成本。

优先股易受长期增加财务杠杆和风险的决策影响。(优先股的求偿顺序在债权人之后,同时杠杆融资带来的公司价值提升的好处又不像普通股股东可以享受股价的上涨,因为自己只能拿固定股利)

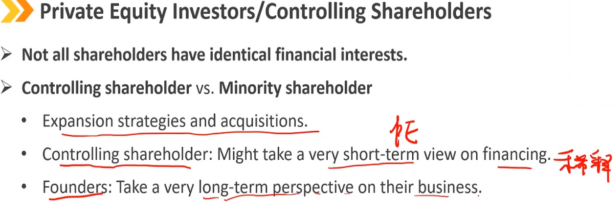

私募股权投资者/控股股东

并非所有股东都有相同的财务利益。

控股股东与少数股东

扩张战略和收购

控股股东:可能从短期的观点看待融资(比如PE,后期融资越多,股权会被稀释的越多)

创始人:从非常长远的角度看待他们的业务

Summary:

浙公网安备 33010602011771号

浙公网安备 33010602011771号