Corporate Issuers 2

R28: Uses of Capital

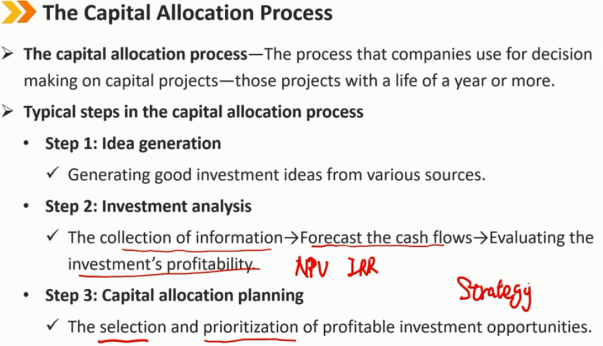

1、The Capital Allocation Process:资本分配过程

sunk cost:沉没成本

cannibalization:侵蚀效应

资本分配过程 资本分配过程——公司对资本项目进行决策的过程,即寿命为一年或一年以上的项目。 资本分配过程中的典型步骤: 第1步:创意产生 从各种渠道产生良好的投资理念 第2步:投资分析 收集信息 —> 预测现金流 —> 评估投资的盈利能力 第3步:资本配置规划 盈利投资机会的选择和优先顺序

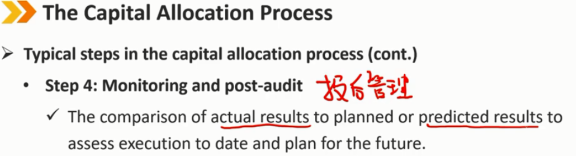

资本分配过程中的典型步骤(续)

第4步:监测和事后审计

将实际结果与计划或预测结果进行比较,以评估迄今为止的执行情况和未来的计划。

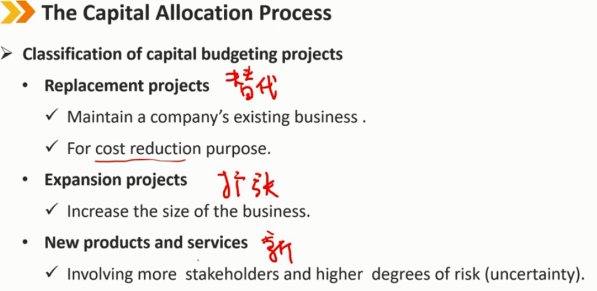

资本预算项目的分类

替代项目:(换物业、换流水线)

维持公司现有业务

为了降低成本

扩张项目:

增加业务规模

新产品和服务:

涉及更多的利益相关者和更高的风险(不确定性)

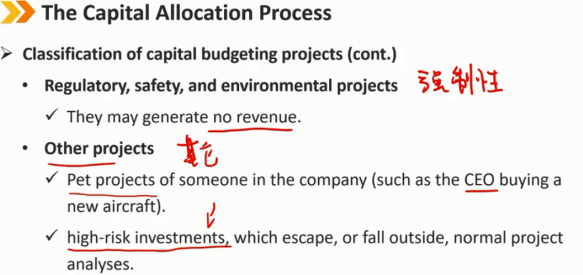

资本预算项目分类(续):

监管、安全和环境等强制性项目:(给员工建工房、净化废水废气等)

它们可能不会产生收入

其他项目:

公司高管的宠物项目(例如CEO购买新飞机)

高风险投资,逃避或落在正常项目分析之外(天才少年计划)

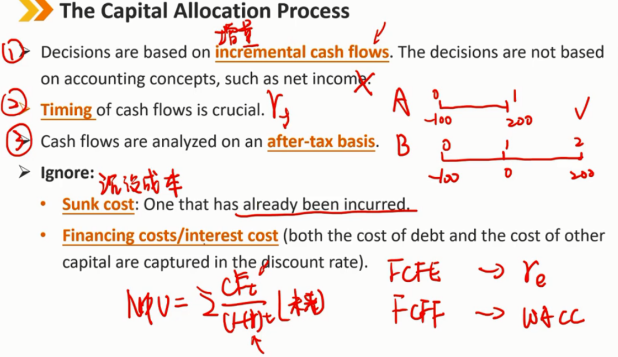

投资过程中的基本原则: 1、决策基于增量现金流。这些决策不是基于会计概念,比如净收入,会计概念容易被认为操纵。 2、现金流的时间长短是至关重要的。 3、现金流以税后为基础进行分析。 应该忽视的部分: 沉没成本:已经发生的成本。(项目开始前的调研费用,不管项目做不做都已经发生了) 融资成本/利息成本(债务成本和其他资本成本都包含在贴现率之中了)

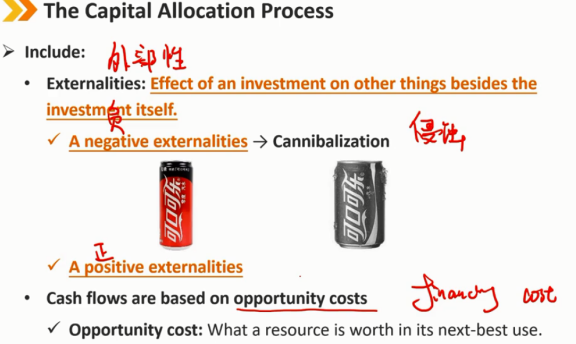

应该考虑的部分: 外部性:除了投资本身,投资对其他事物的影响。 负外部性 -> 自相残杀,侵蚀效应(例如零度可乐对原先的可乐销量有负的影响) 正外部性 -> 协同效应,对原先功能有促进效应(微信红包,没有影响聊天功能,反而使用户更多了) 注:很多项目都是既有正外部性又有负外部性的 现金流基于机会成本: 机会成本:一种资源在次优利用中的价值。

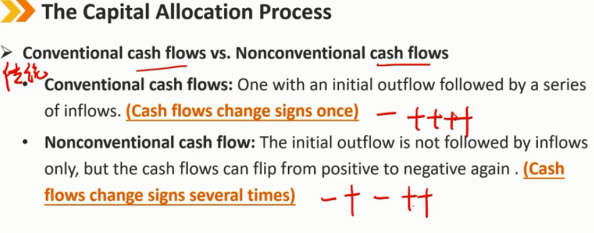

传统现金流与非传统现金流:

传统现金流:一开始是流出,接着是一系列流入。(现金流方向只改变一次)

非传统现金流:最初的流出之后不仅仅是流入,但现金流可以再次从正转负。(现金流方向改变多次)

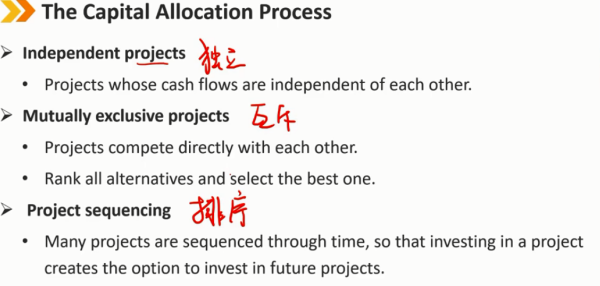

独立项目:

现金流相互独立的项目。

互斥项目:

项目之间存在直接竞争。(一块地,要么建仓库,要么建工厂,不能都建;对于两个项目本身不互斥,但是由于资金有限,只能投一个,此时这两个项目也是互斥项目)

对所有备选方案进行排名,并选择最佳方案。

项目排序:

许多项目都是按时间顺序排列的,以至于投资完一个项目之后才可以继续投资未来的项目。(盖房子先盖1期,再盖2期,不能说2期收益高就直接盖2期)

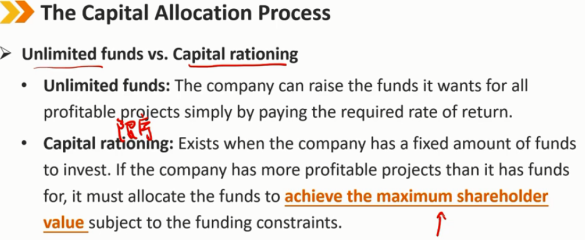

无限资金与资本限定:

无限资金:公司只需支付所需的回报率,就可以为所有盈利项目筹集资金。(大公司投资小项目)

资本限定:当公司有固定数量的资金可供投资时存在。如果公司的盈利项目多于其资金来源,则必须根据资金限制分配资金,以实现最大股东价值。(现实中常见)

Key words:

the capital allocation process,incremental cash flow,sunk cost,financing cost / interest cost,externality,cannibalization,opportunity cost,

conventional cash flow,nonconventional cash flow,independent projects,mutually exclusive projects,project sequencing,unlimited funds,capital rationing

2、Investment Decision Criteria:投资决策标准

2.1 Project Evaluation Methods:评估项目的方法

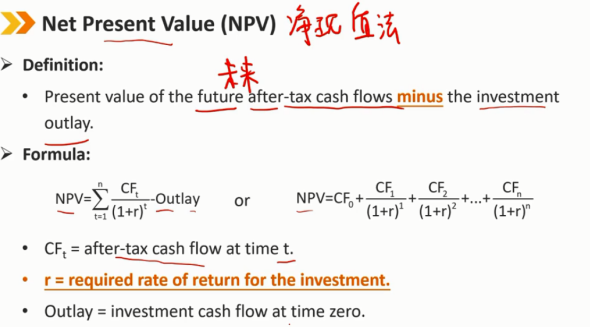

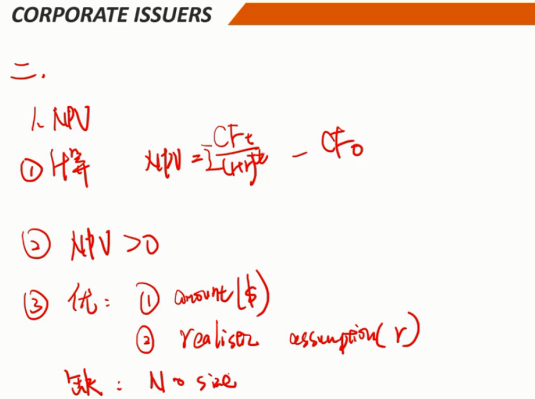

(1)Net Present Value:净现值法,NPV

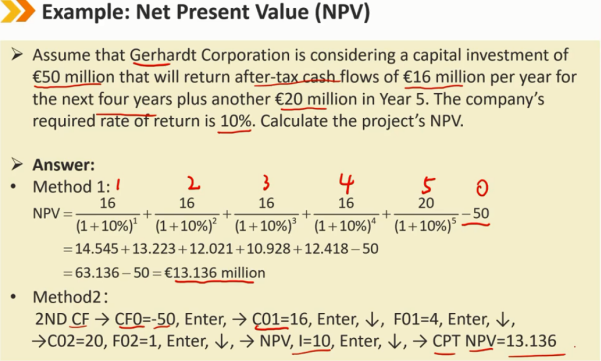

净现值(NPV) 定义: 未来税后现金流减去期初投资支出的现值 CFt = 时间t的税后现金流 r = 投资要求的回报率 支出 = 零时间的期初投入

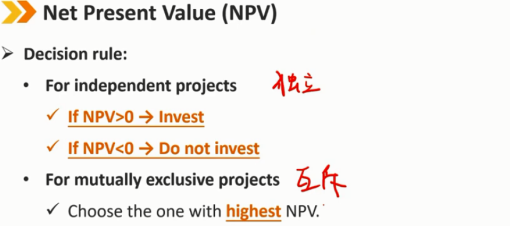

决策规则: 对于独立项目: 如果净现值 > 0 → 投资 如果净现值 < 0 → 不投资 对于互斥项目: 选择净现值最高的项目

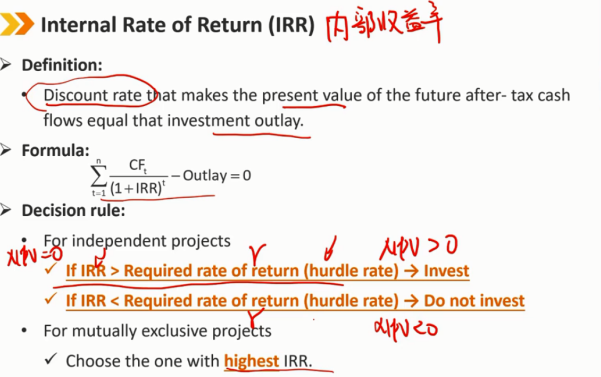

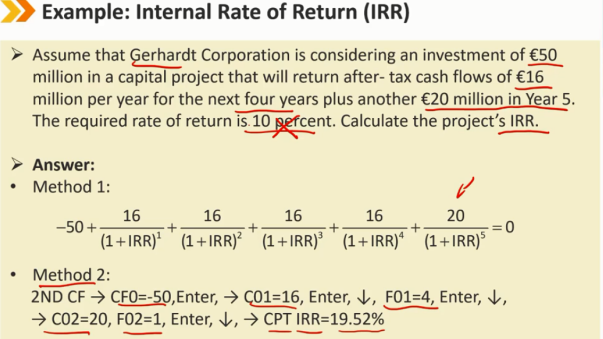

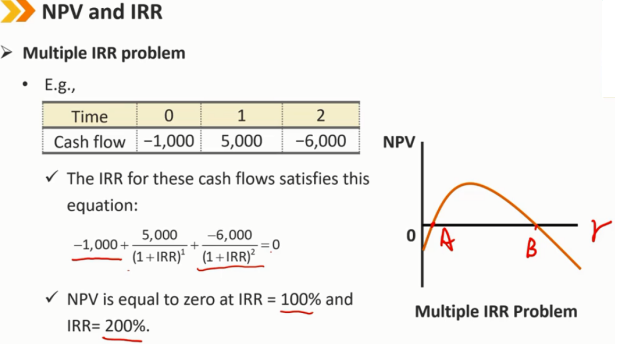

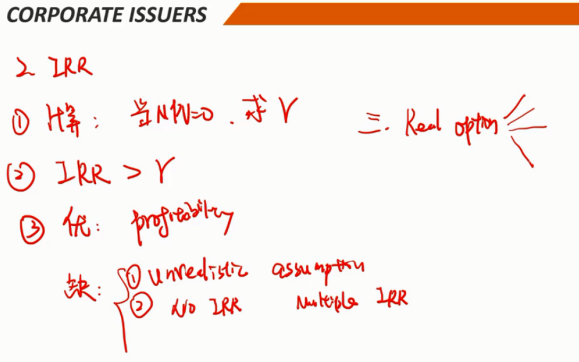

(2)Internal Rate of Return:内部收益率,IRR

内部收益率(IRR) 定义: 使未来税后现金流的现值等于期初投资支出的折现率。 决策规则: 对于独立项目 如果内部收益率 > 要求回报率(最低回报率)->投资 如果内部收益率 < 要求的回报率(最低回报率)->不要投资 对于相互排斥的项目 选择内部收益率最高的一个

(3)NPV and IRR

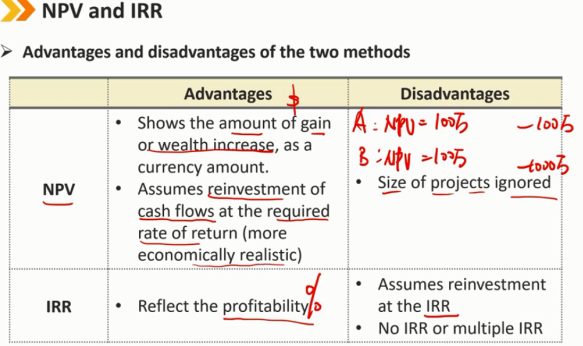

NPV方法:

优点:

以货币金额的形式显示收益或财富增加的金额

假设现金流以要求的回报率进行再投资(更符合经济现实)

缺点:

忽略了项目的投资规模(都是收入100万,有的项目投资的本金是100万,有的项目本金是1000万)

IRR方法:

优点:

反应的是收益率

缺点:

假设是以IRR进行的再投资(现实中很难)

可能计算出来有多个IRR或者计算不出来IRR(现金流方向改变的非传统现金流中会出现)

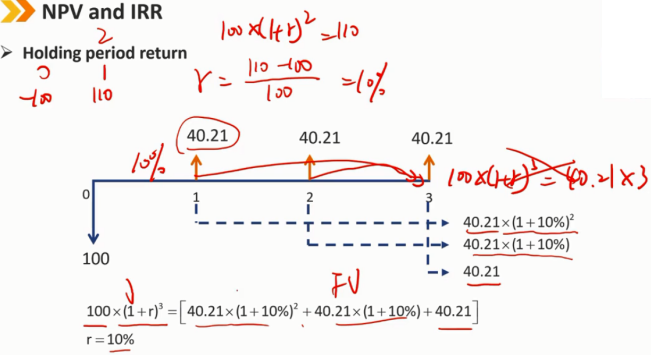

再投资原理

新考纲不要求

新考纲不要求

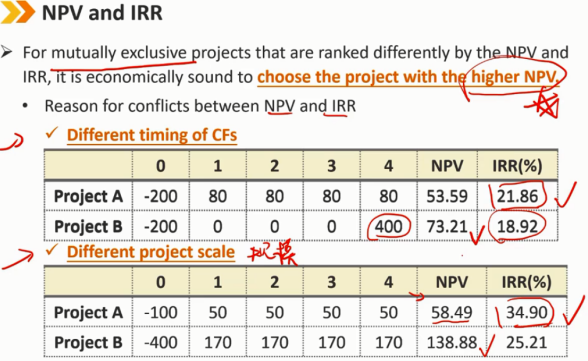

对于NPV和IRR排名不同的互斥项目,选择NPV较高的项目在经济上是合理的

净现值与内部收益率冲突的原因:

现金流的时间不同

项目金额的规模不同

2.2 Corporate Usage of Capital Allocation Methods:公司对资本分配方法的使用

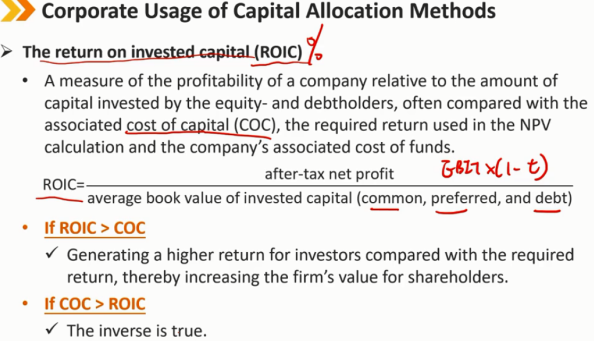

ROIC:投资资本回报率(return on invested capital)

COC:资本成本(cost of capital)

投资资本回报率(ROIC) 衡量一家公司相对于股东和债务人投入的资本金额的盈利能力的指标,通常与相关资本成本(COC),净现值计算中使用的要求回报和公司的相关资金成本进行比较。 ROIC = 给股东和债权人带来的总回报 / 股东和债权人的总投入 如果 ROIC > COC:回报大于成本(NPV > 0) 与要求的回报相比,为投资者创造了更高的回报,从而增加了公司对股东的价值。 如果 ROIC < COC:(NPV < 0) 结论相反。

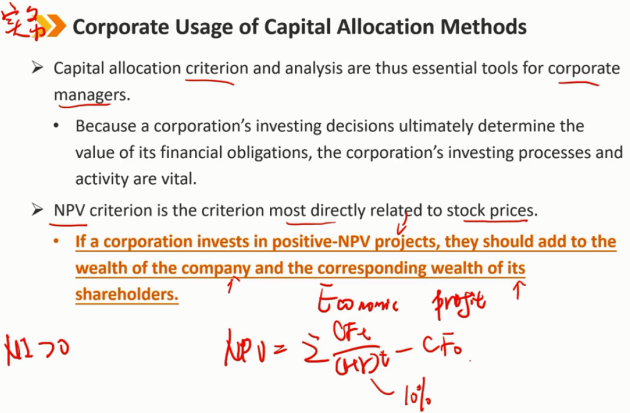

因此,资本配置标准和分析是企业管理者必不可少的工具。

由于公司的投资决策最终决定了其财务义务的价值,因此公司的投资流程和活动至关重要。

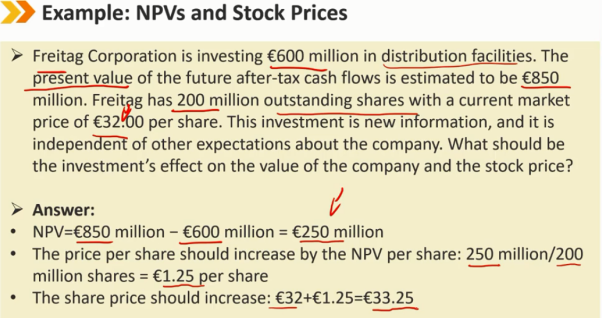

净现值准则是与股价最直接相关的准则。

如果一家公司投资于净现值为正的项目,它们应该增加公司的财富和股东的相应财富。(不是净利润)

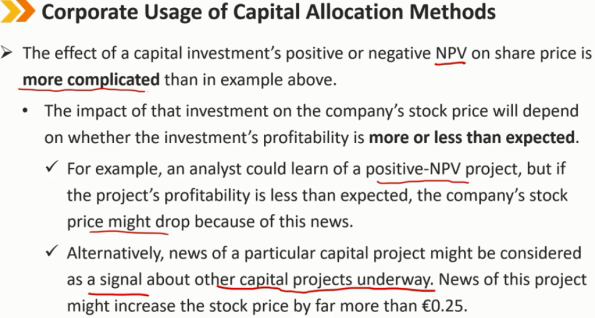

资本投资的正净现值或负净现值对股价的影响比上面的例子更复杂。

该投资对公司股价的影响将取决于该投资的盈利能力是否高于或低于预期。

例如,分析师可以了解到一个正的净现值项目,但如果该项目的盈利能力低于预期,公司股价可能会因为这条消息而下跌。

或者,某个特定资本项目的消息可能被视为其他正在进行的资本项目的信号。这个项目的消息可能会使股票价格上涨远远超过0.25美元。

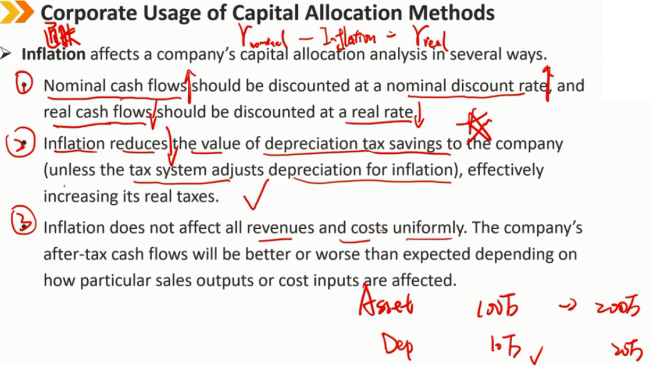

通货膨胀从几个方面影响公司的资本配置分析。 1、名义现金流应按名义贴现率贴现,实际现金流应按实际利率贴现。 2、通货膨胀降低了折旧税对公司的价值(除非税收系统根据通货膨胀调整折旧),从而明显地增加了公司的实际税收。 3、通货膨胀对所有收入和成本的影响并不一致。根据特定销售产出或成本投入受到的影响,公司的税后现金流将比预期的好或坏。(例如格力,上游原材料涨价,但是下游产品不能轻易涨价,于是就使现金流变坏)

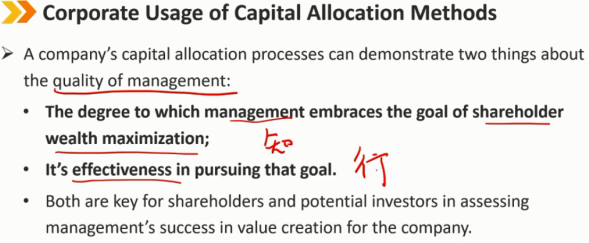

一家公司的资本配置过程可以证明管理质量的两个方面:

管理层接受股东财富最大化目标的程度;(认知层面)

追求这个目标的有效性。(行动层面)

在评估管理层在为公司创造价值方面取得的成功时,这两项都是股东和潜在投资者考虑的关键因素。

Key words:

net present value(NPV),internal rate of return(IRR)

the return on invested capital(ROIC),cost of capital(COC),inflation affects a company's capital allocation analysis

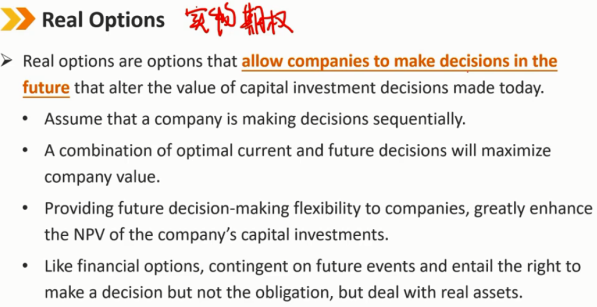

3、Real Options:实物期权(与衍生品中的金融期权不一样)

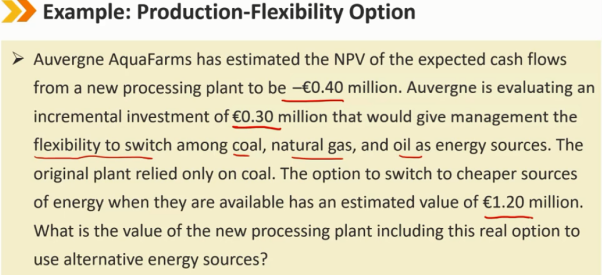

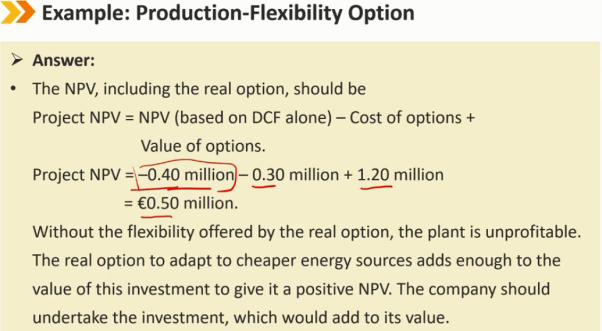

实物期权是一种期权,允许公司在未来做出决定,从而改变今天做出的资本投资决策的价值

假设一家公司正在按顺序做出决策

当前和未来的最佳决策组合将使公司价值最大化

为公司提供未来决策的灵活性,大大提高公司资本投资的净现值

与金融期权一样,取决于未来事件,并包含做出决定的权利,但不是义务,而是处理实物资产

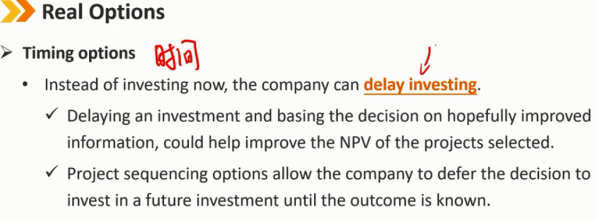

时间期权:(可以改变投资的时间)

公司可以推迟投资,而不是现在投资

推迟投资并根据有望改善的信息做出决定,可能有助于提高所选项目的净现值

项目排序选项允许公司推迟对未来投资的决定,直到结果已知。

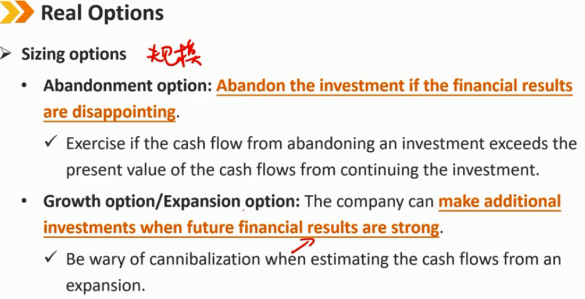

规模期权:(增加生产线或工厂从而提高规模,增加产量) 放弃权:如果财务结果令人失望,放弃投资 如果放弃投资产生的现金流超过继续投资产生的现金流的现值,则行使。 增长权/扩张权:公司可以在未来财务业绩强劲时进行额外投资 在估计扩张带来的现金流时,要小心侵蚀效应

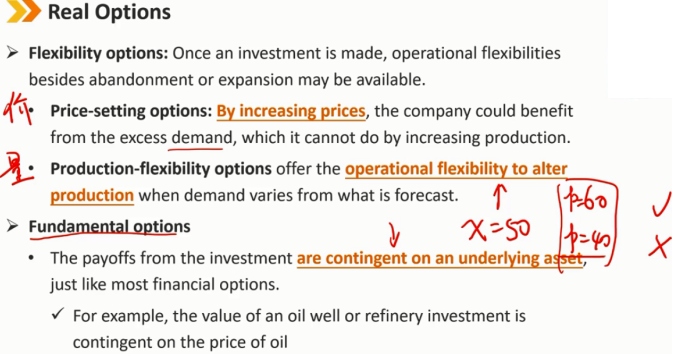

灵活期权:一旦进行了投资,除了放弃或扩张之外,还可以提供运营灵活性

定价权:通过提高价格,公司可以从过剩的需求中获益,而这是增加产量所不能做到的

产量灵活权:当需求与预测不同时,提供改变生产的操作灵活性。(例如需求多的时候,从两班改为三班倒,是指运营上的灵活性,而非增加生产线那种规模的增加)

基本期权:

与大多数金融期权一样,投资的回报取决于标的资产价格

例如,油井或炼油厂投资的价值取决于石油价格

用实物期权评估项目(4种方法) 1、DCF(贴现现金流):如果NPV为正,而不考虑实物期权,并且项目拥有可以增加更多价值的实物期权,则无需评估期权。 2、净现值:(项目NPV + 期权NPV) 项目净现值 = 项目本身净现值(仅基于DCF)+ (期权价值 - 期权成本) 3、决策树:捕捉公司许多连续决策问题的本质 4、期权定价模型

Key words:

real options,time options,sizing options,abandonment option,growth option / expansion option,flexibility options,pricing-setting options,production-flexibility options,foundamental options,

evaluating projects with real options,DCF(discounted cash flow)

4、Common Capital Allocation Pitfalls:常见的资本配置陷阱(不考)

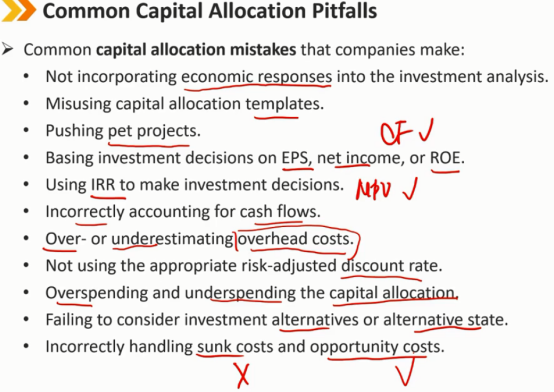

公司常见的资本配置错误:

未将经济反应纳入投资分析,未考虑竞争对手的反应

滥用资本配置模板,模型

推动宠物项目,只是高管喜欢的项目

根据每股收益、净收入或净资产收益率做出投资决策,应该是现金流

利用内部收益率做出投资决策,应该用NPV

错误地核算现金流

高估或低估间接成本

未使用适当的风险调整贴现率

资本配置的超支和欠支

未考虑投资方案或替代方案

错误处理沉没成本和机会成本

Summary:

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· 分享一个免费、快速、无限量使用的满血 DeepSeek R1 模型,支持深度思考和联网搜索!

· 基于 Docker 搭建 FRP 内网穿透开源项目(很简单哒)

· ollama系列01:轻松3步本地部署deepseek,普通电脑可用

· 25岁的心里话

· 按钮权限的设计及实现