Fixed Income 4

R42: Introduction to Asset-Backed Securities

1、Introduction to Securitization:资产证券化介绍

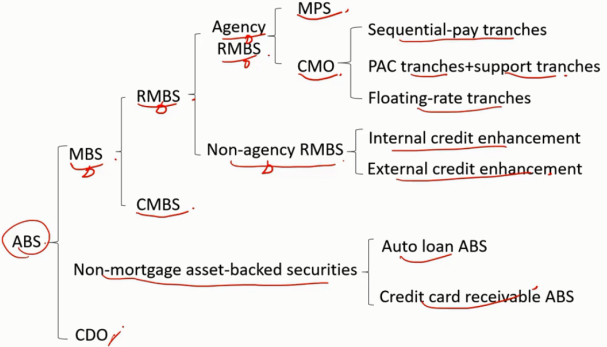

asset-backed securities(ABS):资产支持证券

collateral:抵押品

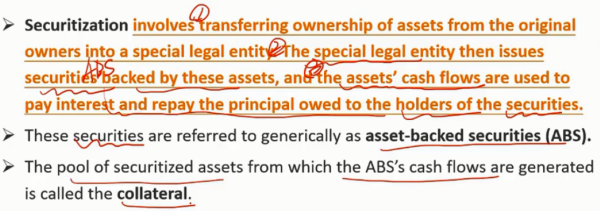

资产证券化定义:

证券化涉及将资产所有权从原始所有者转移到一个特殊的法律实体。然后,特殊法人实体发行这些资产支持的证券,这些资产的现金流用于支付利息和偿还欠证券持有人的本金。

这些证券一般称为资产支持证券(ABS)。

ABS产生现金流的证券化资产池称为抵押品。

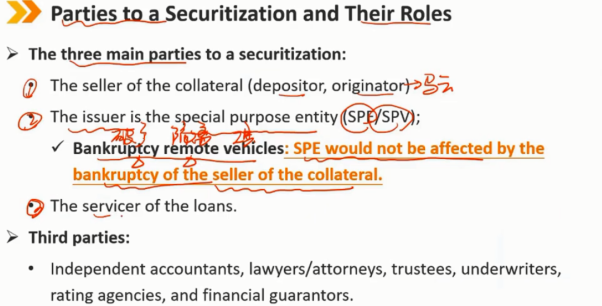

证券化当事人及其角色: 证券化的三个主要当事人: 1、担保品的卖方(存款人、发起人) 2、发行人是特殊目的实体(SPE/SPV) 破产隔离工具:SPE不会受到担保品卖方破产的影响 3、贷款的服务商:管理和监督底层资产池的运转情况 第三方: 独立会计师、律师、受托人、承销商、评级机构和财务担保人。

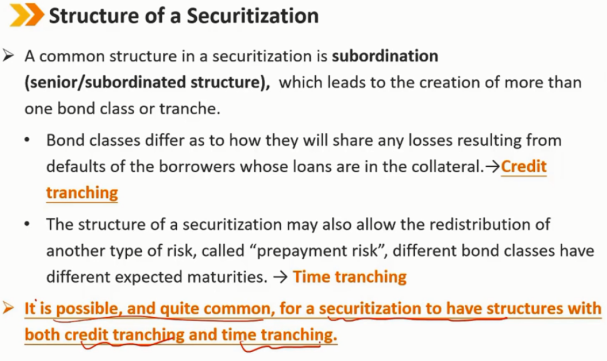

credit tranching:信用分层

time tranching:时间分层

证券化的结构 证券化中的一种常见结构是分层结构(高级/次级结构),这导致创建多个债券类别或层级。 债券类别在如何分担抵押贷款借款人违约造成的损失方面有所不同。 -> 信用分层 证券化的结构也可能允许重新分配另一种类型的风险,称为“提前还款风险,不同的债券类别具有不同的预期到期日。 -> 时间分层 证券化有可能,也很常见,既有信用分层,也有时间分层。

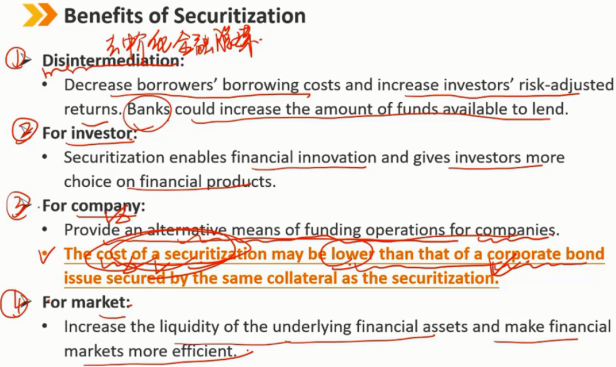

资产证券化的好处: 1、去中介化,金融脱媒: 降低借款人的借款成本,提高投资者经风险调整后的回报。银行可以增加可用于放贷的资金量。 2、对于投资者: 资产证券化促进了金融创新,为投资者提供了更多的金融产品选择。 3、对于公司: 为公司提供另一种融资方式。 资产证券化的融资成本可能低于由与资产证券化相同的抵押品担保的公司债券发行的成本,因为有破产隔离,风险减少了,所以成本下降了。 4、对于金融市场: 增加底层金融资产的流动性,提高金融市场的效率。

Key words:

securitization,asset-backed securities(ABS),collateral,depositor,originator,special purpose entity(SPE),special purpose vehicle(SPV),bankruptcy remote,

subordination,senior / subordinated structure,credit tranching,time tranching,prepayment risk

2、Residential Mortgage Loans:住房抵押贷款

down payment:首付

loan-to-value ratio:贷款价值比(= 所借贷款 / 抵押品价值)

prime loans:优质贷款

subprime loans:次级贷款

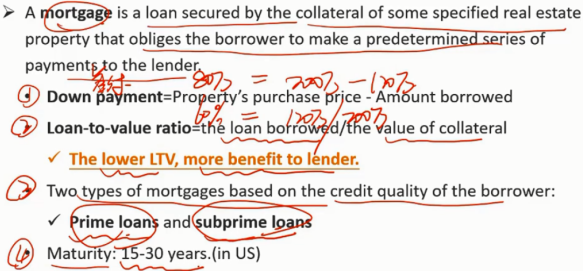

抵押贷款是由某些特定房地产的抵押品担保的贷款,借款人有义务向贷款人支付预定的一系列款项。 首期付款 = 房产的购买价格 - 借款金额 贷款价值比 = 所借贷款 / 抵押品价值 贷款价值比越低,对贷款人越有利,即对银行越有利 基于借款人信贷质量的两种抵押: 优质贷款和次级贷款 期限:15-30年。(美国)

2.1 Interest Rate Determination:房贷利率确定方式

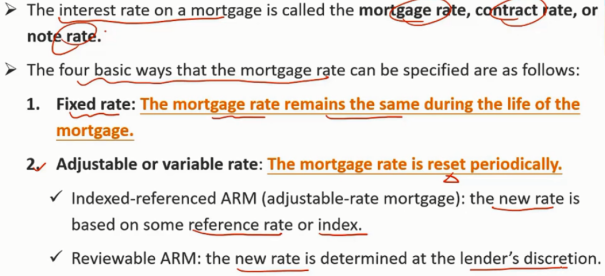

mortgage rate / contract rate / note rate:抵押贷款的利率称为抵押贷款利率、合同利率或票据利率

抵押贷款的利率称为抵押贷款利率、合同利率或票据利率。 可以指定抵押贷款利率的四种基本方式如下 1.固定利率:抵押期限内抵押利率保持不变 2.可调或可变利率:抵押利率定期重置 指数参考利率:新利率基于某个参考利率或指数 主观利率:新利率由贷款人自行决定

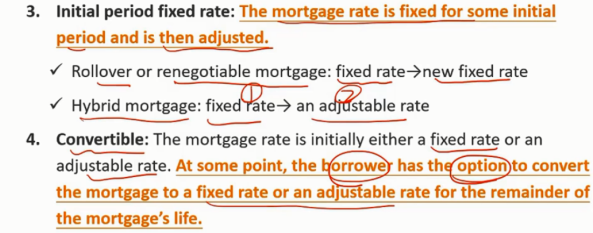

指定抵押贷款利率的四种基本方式如下(续) 3.初期固定利率:抵押贷款利率在某个初期固定,然后进行调整。 展期或可重新协商抵押:固定利率 -> 新固定利率 混合抵押贷款:固定利率 -> 可调利率 4.可转换:抵押贷款利率最初为固定利率或可调整利率。在某个时间点开始,借款人可以在抵押贷款剩余期限内选择将贷款利率转换为固定利率或可调利率。

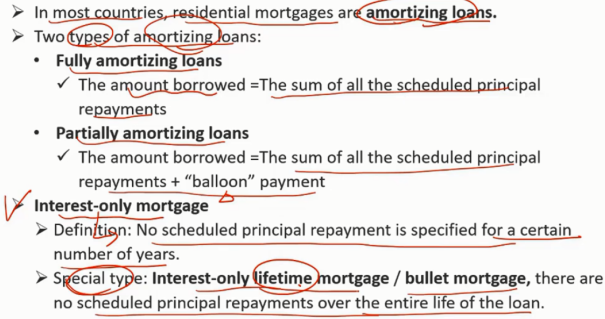

2.2 Amortization Schedule:本金偿还方式

fully amortizing loans:全额分期偿还贷款

partially amortizing loans:部分分期偿还贷款

interest-only mortgage:仅付息抵押贷款,在一定年数内,先不还本金

interest-only lifetime mortgage / bullet mortgage:期间仅支付利息式抵押 / 子弹式抵押,在贷款的整个生命周期内没有预定的本金偿还

在大多数国家,住房抵押贷款本金是分期偿还贷款。 两种类型的本金分期偿还贷款: 全额分期偿还贷款: 借款金额 = 所有预定本金偿还的总和 部分分期偿还贷款: 借款金额 = 所有预定本金还款的总和 + 最后一部分最后归还 仅付息抵押贷款,先不还本金,即不分期偿还本金的形式: 定义:在一定的年数内,没有规定定期本金偿还。 特殊类型:期间仅支付利息式抵押 / 子弹式抵押,在贷款的整个生命周期内没有预定的本金偿还。

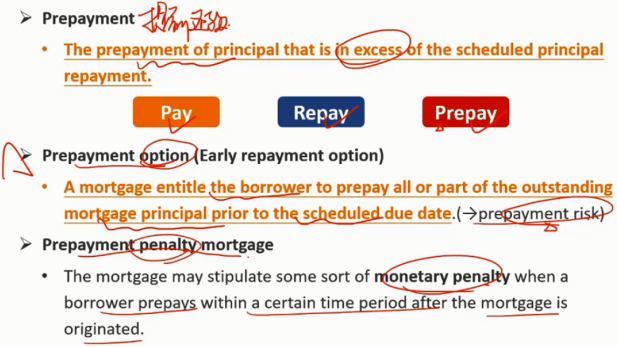

2.3 Prepayment:提前还款

提前还款: 某时点上实际还款金额超过计划偿还金额的情况。 提前还款权利: 抵押贷款使借款人有权在预定到期日之前提前偿还全部或部分未偿抵押贷款本金。(-> 提前还款风险) 提前还款罚金: 当借款人在抵押开始后的一段特定时间内提前还款时,抵押贷款协议可以规定提前还款借款人支付某种形式的罚款。

2.4 Foreclosure:丧失抵押品赎回权

recourse loan:有追索权贷款

non-recourse loan:无追索权贷款

strategic default:战略性违约

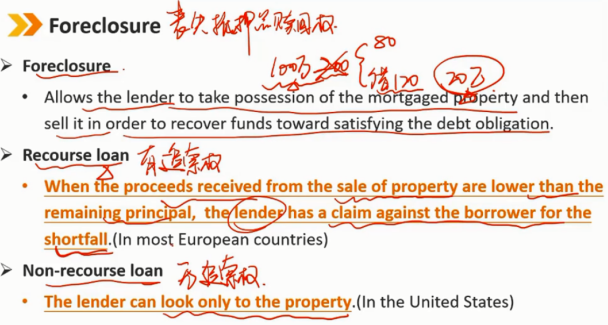

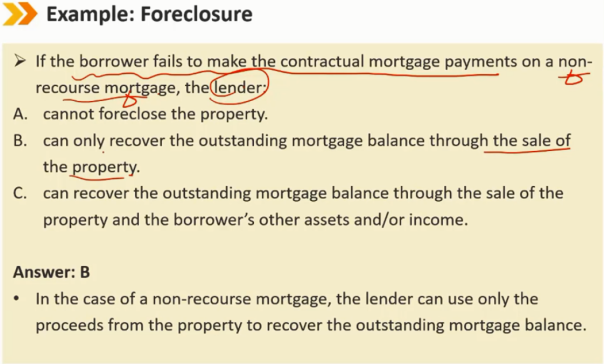

丧失抵押品赎回权:

允许贷款人占有抵押财产,然后将其出售,以便收回资金以履行债务义务。

追索权贷款:

当出售财产所得收益低于剩余本金时,贷款人有权向借款人索赔不足部分。(在大多数欧洲国家)

无追索权贷款:

放款人只能依赖抵押财产拍卖所得,如果出售收益不足本金也不能向借款人继续索赔。(在美国)

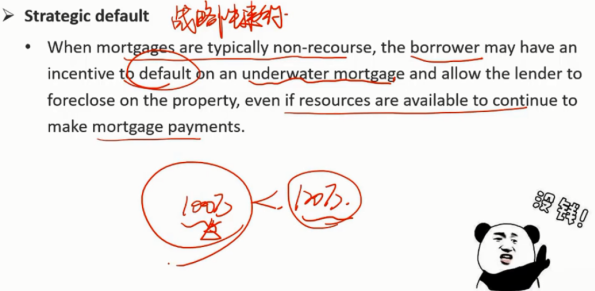

战略性违约:

当抵押贷款是无追索权时,借款人可能会有一种对目前价值低于所借本金的抵押贷款有违约的动机,并允许贷款人对该房产的持有人行使丧失抵押品赎回权,即便此时借款人有能力来继续支付抵押贷款。

Key words:

mortgage,down payment,loan-to-value ratio,prime loans,subprime loans

mortgage rate,contract rate,note rate,fixed rate,adjustable rate,variable rate,indexed-referenced ARM(adjustable-rate mortgage),reviewable ARM,

initial period fixed rate,rollover mortgage,renegotiable mortgage,hydrid mortgage,convertible

amortizing loans,fully amortizing loans,partially amortizing loans,interest-only mortgage,interest-only lifetime mortgage,bullet mortgage

prepayment,prepayment option(early repayment option),prepayment penalty

foreclosure,recourse loan,non-recourse loan,strategic default,underwater mortgage

3、Residential Mortgage-Backed Securities(RMBS):住房抵押贷款支持证券

定义:

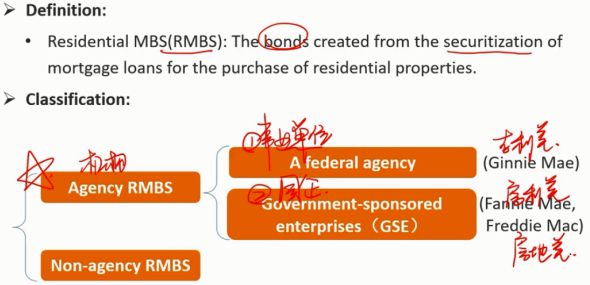

住房抵押贷款证券化(RMBS):基于购买房地产的抵押贷款资产证券化所产生的债券。

分类:

机构发行的RMBS:事业单位发行的(吉利美),国企发行的(房利美、房地美)

非机构发行的RMBS

3.1 Agency RMBS

Ginnie Mae:吉利美

Fannie Mae:房利美

Freddie Mac:房地美

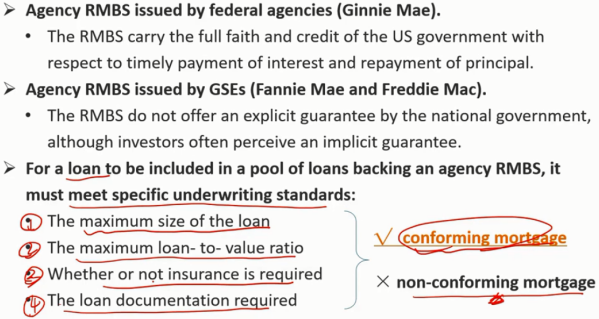

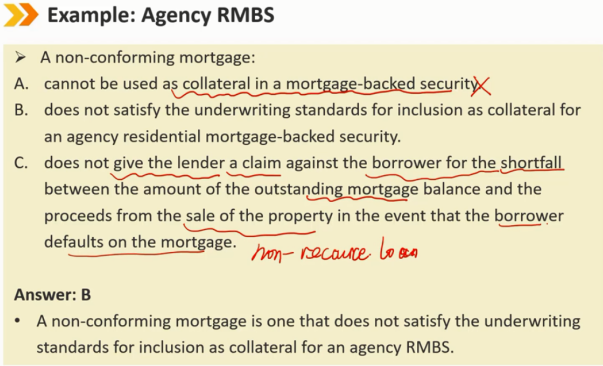

conforming mortgage:机构认可的抵押贷款

non-conforming mortgage:非机构认可的抵押贷款

联邦机构(吉利美)发行的机构RMBS: 在及时支付利息和偿还本金方面,此类RMBS完全背靠有充足信誉的美国政府 GSEs(房利美和房地美)发行的机构RMBS: 此类RMBS没有提供国家政府的显性担保,但是投资者通常认为它有政府的隐性担保 对于要纳入支持机构RMBS的贷款池的贷款,其必须符合特定的承销标准: 1、限制贷款的最大规模 2、限制贷款价值比上限 3、是否需要保险 4、贷款证件是否齐全 如果都满足,则为被机构认可的抵押贷款,否则为非机构认可的抵押贷款

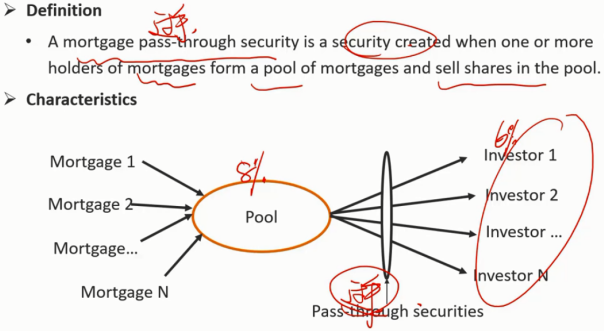

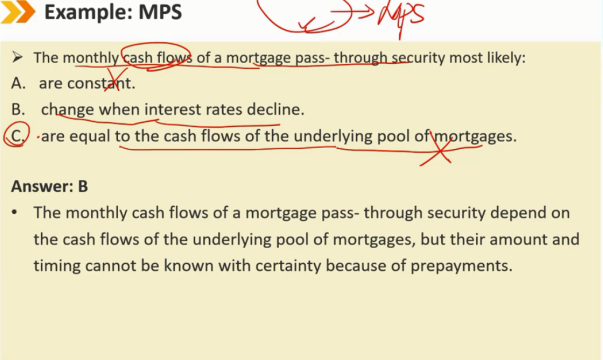

3.1.1 MPS:抵押过手证券(mortgage pass-through security)

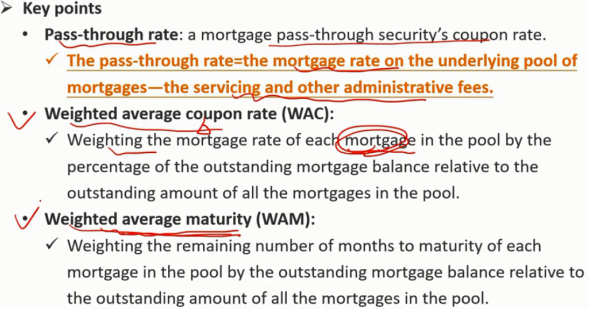

pass through rate:过手利率(= 基础抵押贷款池的抵押贷款利率 - 服务费和其他管理费)

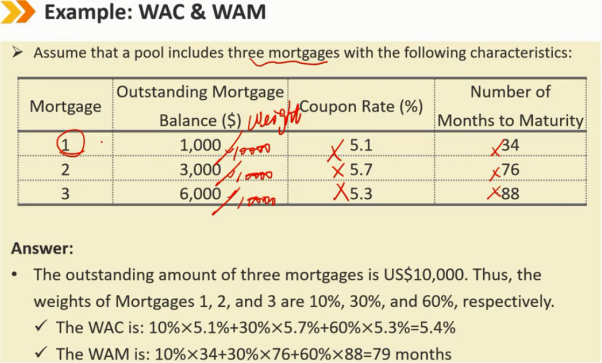

weighted average coupon rate(WAC):加权平均票面利率(资产池中的mortgage)

weighted average maturity(WAM):加权平均到期日(资产池中的mortgage)

要点: 过手利率:抵押贷款过手证券的票面利率。 过手利率 = 基础抵押贷款池的抵押贷款利率 - 服务费和其他管理费 加权平均票面利率(WAC)(资产池中的mortgage): 根据未偿还抵押贷款余额相对于池中所有抵押贷款未偿还金额的百分比,加权池中每个抵押贷款的抵押贷款利率。 加权平均到期日(WAM)(资产池中的mortgage): 根据未偿抵押贷款余额相对于池中所有抵押贷款的未偿金额,对池中每个抵押贷款的剩余到期月数进行加权。

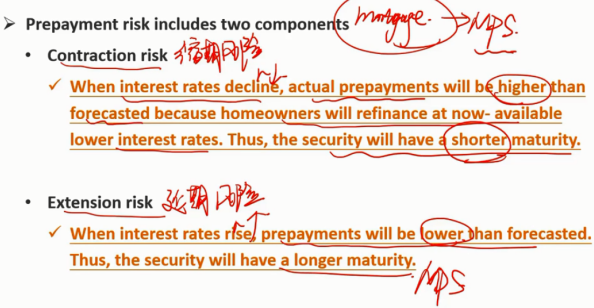

prepayment risk:提前还款风险

contraction risk:缩期风险

extension risk:延期风险

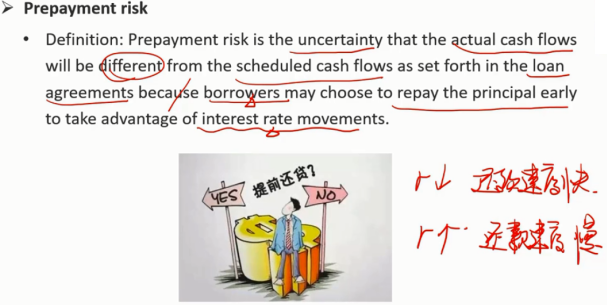

提前还款风险

定义:提前还款风险是指实际现金流与贷款协议中规定的计划现金流不同的不确定性,因为借款人会根据利率变动可能选择提前偿还本金,如果市场利率下降,借款人可能会通过借入市场上利率低的资金来提前偿还利率高的房贷,相反,市场利率上升时,借款人不会提前还款,反而希望越晚还越好。

提前还款风险包括两部分:

缩期风险

当利率下降时,实际还款时间将早于预测,因为房主将以目前可用的较低利率进行再融资。因此,该债券的到期日较短。

延期风险

当利率上升时,实际还款时间将晚于预期。因此,该债券将具有更长的到期日。

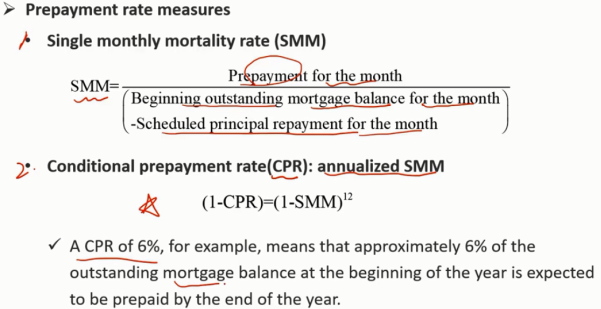

single monthly mortality rate(SMM):单月提前还款率

conditional prepayment rate(CPR):条件提前还款率,年化的SMM

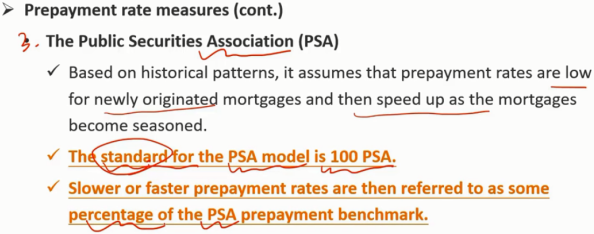

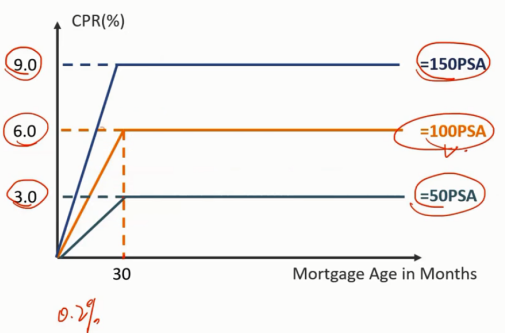

public securities association(PSA):公共证券协会,PSA的标准为 100 PSA

weighted average life / average life:MPS的加权平均寿命或平均寿命(考虑提前还款)

提前还款率的测量: 1、单月提前还款率 SMM: SMM = 单月提前还款额 /(这个月开始时剩余贷款余额 - 这月计划还款额) 2、条件提前还款率 CPR:年化的SMM  (1 - CPR) = (1 - SMM)^12 注:1-SMM是单月还没有被提前还款的百分比 例如,6%的CPR意味着期初时约6%的未偿还抵押贷款余额预计将在年底被提前偿还。

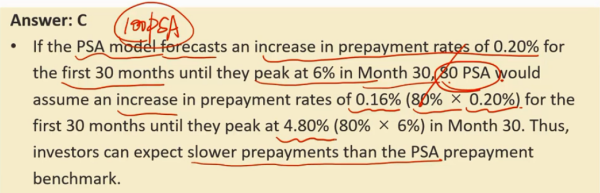

提前还款率的测量(续): 3、公共证券协会(PSA): 根据历史模式,它假设新抵押贷款的提前还款率较低,然后随着抵押贷款的成熟而加快。 PSA的标准为 100 PSA。 较慢或较快的提前还款率被称为PSA提前还款基准的某个百分比。

100 PSA 指的是以每个月0.2%的速度增长,到第30个月时,提前还款率达到6%,并保持稳定

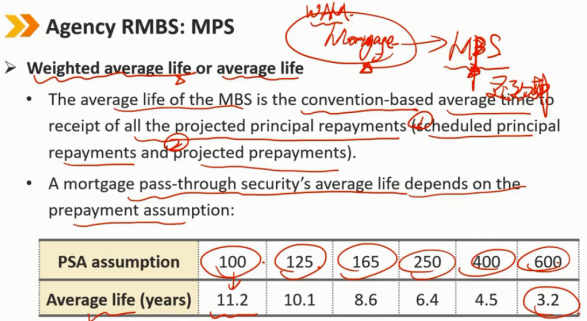

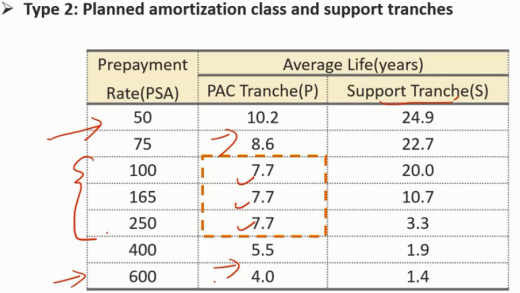

加权平均寿命或平均寿命(MPS债券的期限)

抵押贷款证券的平均期限是根据惯例收到所有预计本金还款(计划本金还款和预计提前还款)的平均时间

抵押过手证券的平均寿命取决于提前还款假设

3.1.2 CMO:抵押担保债券(collateralized mortgage obligation)

CMO定义:

当抵押贷款相关产品的现金流被认为重新分配到不同的分层时,产生的证券被称为抵押担保债券(CMO)。

特点:

CMO的抵押品是底层的抵押过手证券MPS。

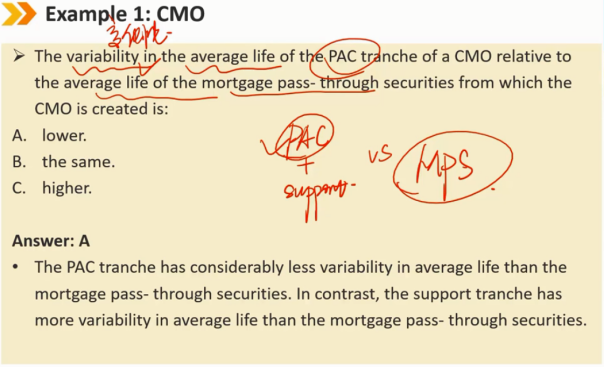

CMO的创建不能消除或改变提前还款风险:它只能在不同的债券层级之间分配这种风险的各种形式。

CMO的主要金融创新是,可以创建证券来密切满足机构投资者的资产/负债需求,从而扩大抵押贷款支持产品的吸引力。

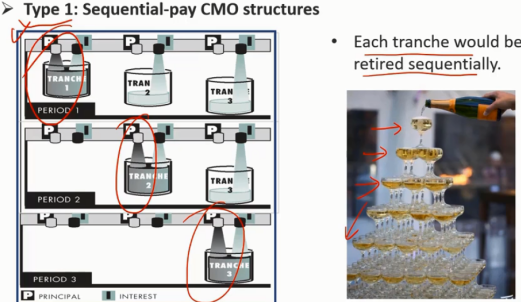

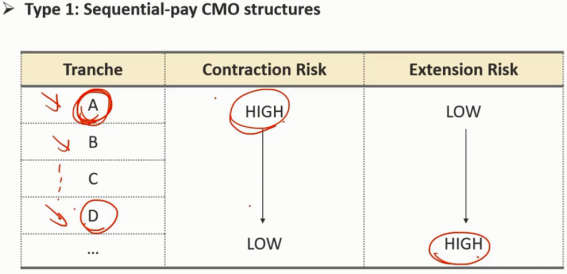

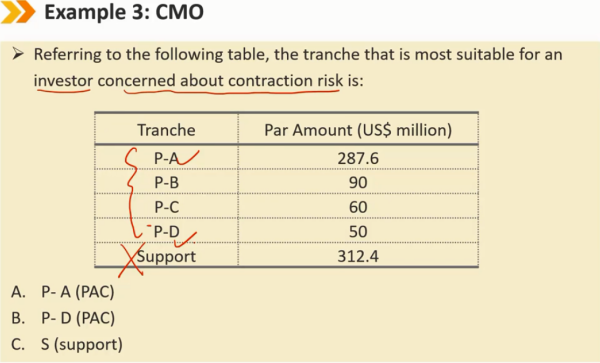

(1)Sequential-pay CMO structures:顺序支付CMO结构

每一部分都将按顺序支付,其中利息和本金都是按顺序支付。

A层级面临更大的缩期风险,如果提前还款,则A层级很快被还完;

D层级面临更大的延期风险,还款速度越慢,D层级被还款的时间越长。

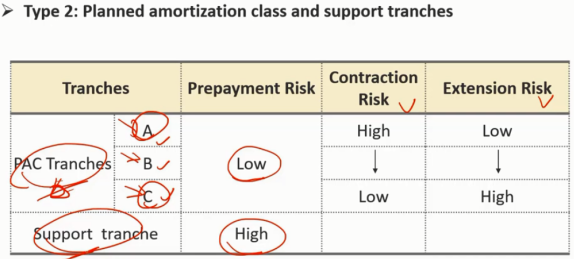

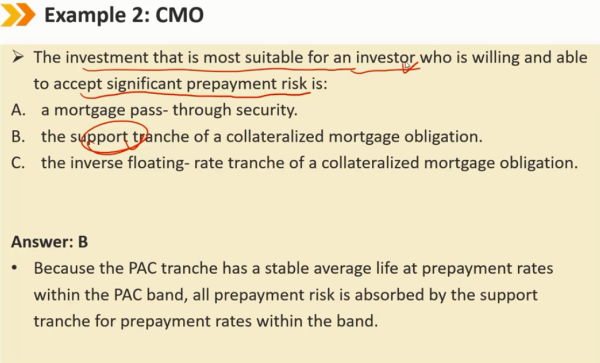

(2)Planned Amortization Class and Support Tranches:计划摊销层级(被保护)和保护层级

保护层级:

如果抵押品提前还款低于预期,则保护层级不会收到任何本金偿还;

如果抵押品提前还款快于预期,则保护层级吸收超过预定本金还款的任何本金还款。

缩期和延期风险都更高。

计划摊销层级(PAC):

对延期风险和收缩风险都能获得有限(但不完全)保护,提供双边提前还款保护。

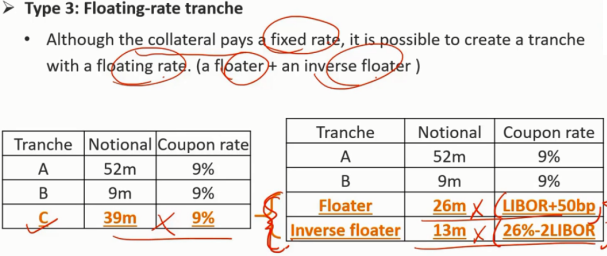

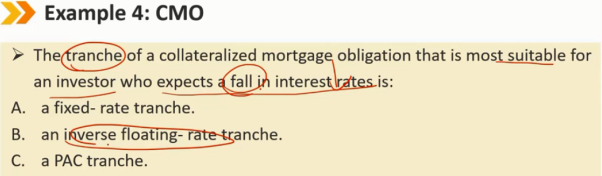

(3)Floating-rate tranche:浮动利率层级

尽管抵押品经常支付固定利率,但也可以创建浮动利率的层级。(一个浮动利率 + 一个反浮动利率)

可以满足对未来利率预期上涨和下跌的不同需求客户。

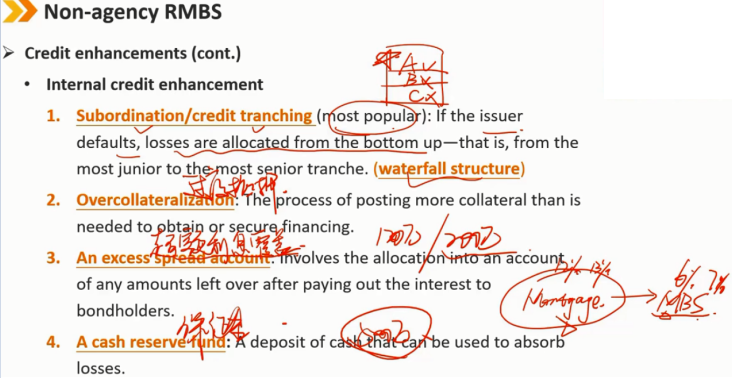

3.2 Non-agency RMBS

shifting interest mechanism:利息转移机制

internal credit enhancement:内部信用增级

(1)subordination / credit tranching:次级 / 信用分层

waterfall structure:瀑布结构

(2)overcollateralization:过度抵押

(3)an excess spread account:超额利息覆盖

(4)a cash reserve fund:保证金储备

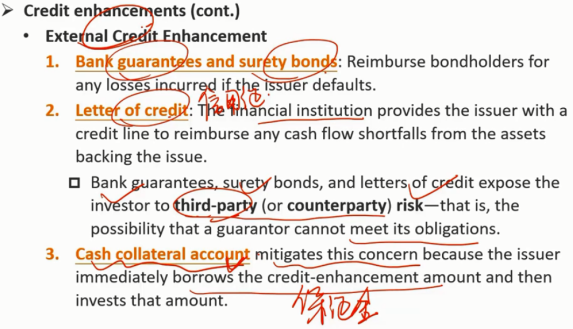

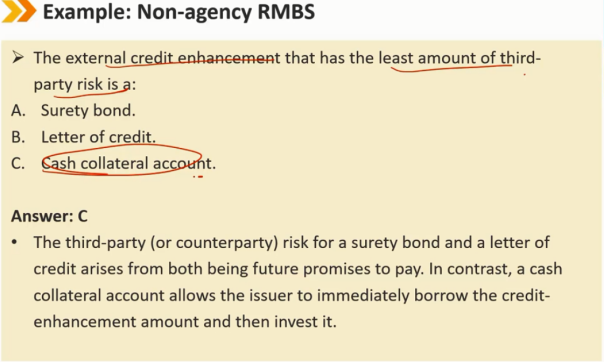

external credit enhancement:外部信用增级

(1)bank guarantees:银行担保

(2)surety bonds:保证债券

(3)letter of credit:信用证

(4)cash collateral account:现金抵押账户

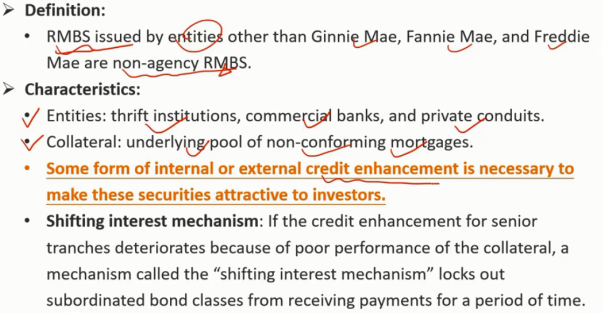

定义:

由吉利美、房利美和房地美以外的实体发行的非机构RMBS。

特点:

发行实体:一些储蓄机构、商业银行和私人渠道。

抵押品:不被吉利美、房利美、房地美认可的抵押贷款的资产池。

通过某种必要形式的内部或外部信用增强,以使这些证券对投资者具有吸引力。

利息转移机制:如果优先层级的信用增级因抵押品表现不佳而恶化,则称为“利息转移机制”的机制会在一段时间内阻止次级债券层级收到付款,本金和利息都收不到。

信用增级(续): 内部信用增级: 1.次级/信用分层(最常见):如果发行人违约,损失从下至上分配,即从最低级到最高级。(瀑布结构) 2.过度抵押:收取超过获得或保证融资所需数量的抵押品的过程。 3.超额利息覆盖:指将向债券持有人支付利息后剩余的任何金额分配到账户中。 4.保证金储备:可用于吸收损失的现金存款。

信用增级(续) 外部信用增级 1.银行担保和保证债券:偿还债券持有人因发行人违约而产生的任何损失。 2.信用证:金融机构向发行人提供信用额度,以补偿支持发行的资产产生的任何现金流短缺。 银行担保、保证债券和信用证使投资者面临第三方(或交易对手)风险,即担保人无法履行其义务的可能性。 3.现金抵押账户:发行人通过借入信用增强金额,作为保证金。

Key words:

agency RMBS,non-agency RMBS,federal agency,Ginnie Mae,government-sponsored enterprises(GSE),Fannie Mae,Freddie Mae,confirming mortgage,non-confirming mortgage,

mortgage pass-through security(MPS),pass-through rate,weighted average coupon rate(WAC),weighted average maturity(WAM),

prepayment risk,contraction risk,extension risk,single monthly mortality rate(SMM),conditional prepayment rate(CPR,annualized SMM),Public Securities Association(PSA),weighted average life,

collateralized mortgage obligations(CMO),sequential-pay CMO structures,support tranche,planned amortization class tranche(PAC),floating-rate tranche,inverse floating-rate tranche,

shifting interest mechanism,internal credit enhancement,subordination,credit tranching,waterfall structure,overcollateralization,an excess spread account,a cash reserve fund,

external credit enhancement,bank guarantees,surety bonds,letter of credit,third-party risk(counterparty risk),cash collateral account

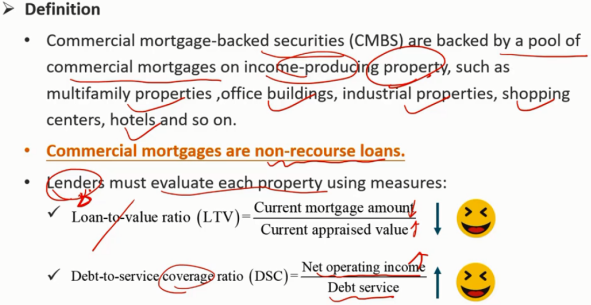

4、Commercial Mortgage-Backed Securities(CMBS):商业房地产抵押贷款支持证券

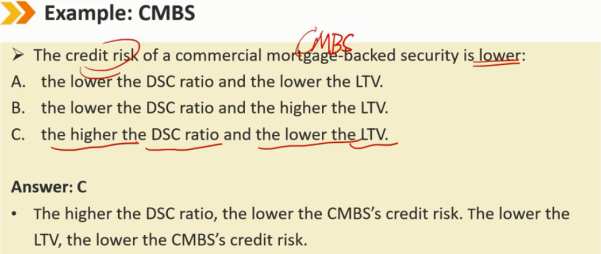

定义: 商业房地产抵押贷款支持证券(CMBS)由一系列产生收入的房地产的商业抵押贷款资产池支持,如公寓、办公楼、工业房地产、购物中心、酒店等。 商业房地产抵押贷款是无追索权贷款。 贷款人必须使用以下措施评估每项财产: LTV = 借出去的钱 / 抵押过来的房产价值 DSC = 商业房产的经营现金流 / 负债 站在出借人角度: LTV:越低越好,借出去的钱越少,抵押过来的房产价值越高越好 DSC:越高越好,商业房产产生的经营现金流越多,负债越低越好

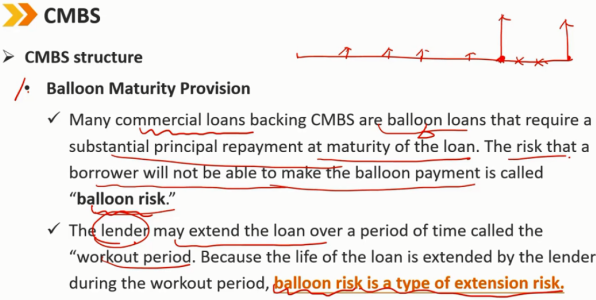

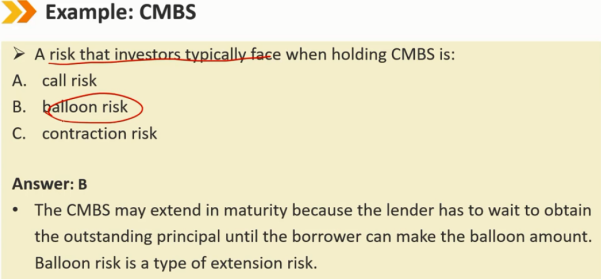

CMBS结构 1、气球式到期还款: 许多支持CMBS的商业贷款是气球式贷款,需要在贷款到期时偿还大量本金。借款人无法在到期支付大额付款的风险称为气球式风险。 贷款人可在一段称为延长期的时间内延长贷款。由于贷款期限由贷款人在延长期间延长,气球式风险属于延期风险的类型。

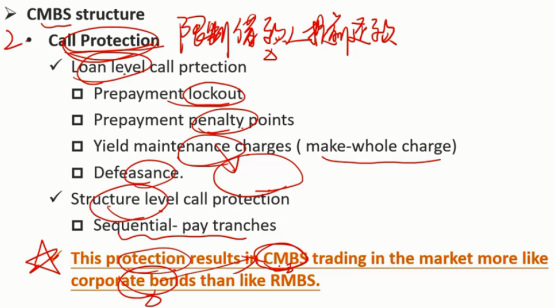

CMBS结构(续) 2、限制借款人提前还款: 贷款级别限制提前还款: 提前还款锁定期 提前还款惩罚金 收益率维护费(全额收费):提前还款需把未来的收益也一并给到投资者 废止:把提前还款的钱投资其他收益产品,到期时再给投资者 结构层面限制提前还款: 支付顺序分层 这种限制提前还款的保护限制导致CMBS在市场上的交易更像是企业债券而不是RMBS,因为RMBS有提前还款的可能,而企业债没有提前还款。

CMBS是无追索权贷款,不能提前还款,存在气球式风险

Key words:

CMBS,loan-to-value ratio(LTV),debt-to-service coverage ratio(DSC),balloon maturity provision,balloon risk,workout period,

call protection,prepayment lockout,prepayment penalty points,yield maintenance charges(make-whole charge),defeasance

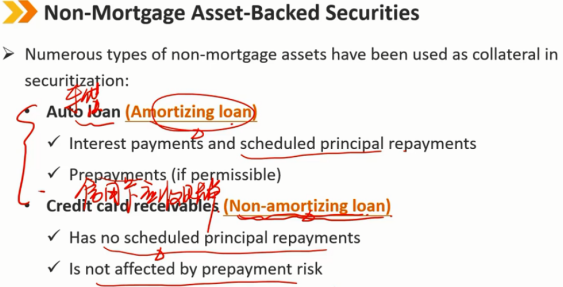

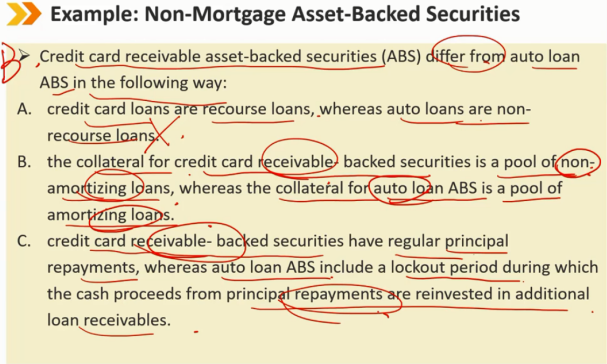

5、Non-Mortgage Asset-Backed Securities:非住房抵押贷款的资产支持证券

auto loan:车贷(本金摊销型贷款)

credit card receivables:信用卡应收账款(非本金摊销型贷款)

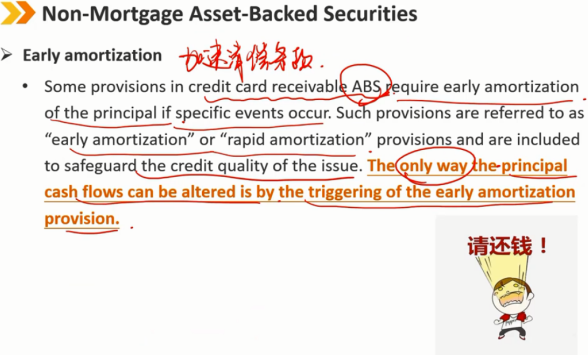

early amortization:加速清偿条款

许多类型的非房产抵押贷款资产已被用作证券化的抵押品:

汽车贷款(本金摊销型贷款):

利息支付和预定本金偿还

提前还款(如允许)

信用卡应收账款(非本金摊销型贷款):

没有预定的本金偿还

不受提前还款风险的影响

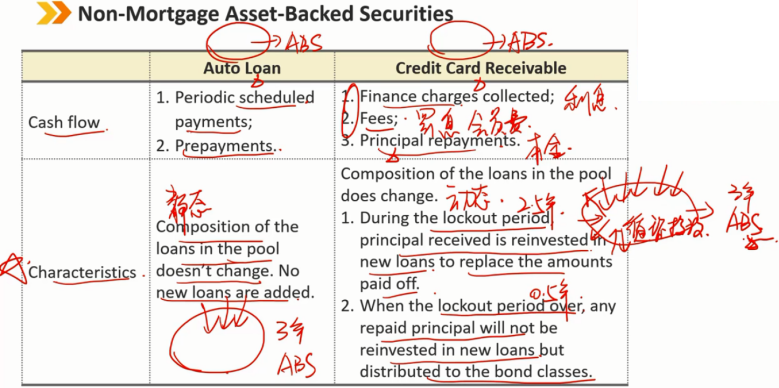

现金流构成: 车贷: 1、按事先约定定期支付的本金和利息 2、提前还款 信用卡应收款: 1、账单利息 2、逾期的罚息和会员费 3、到期归还的本金 特征: 车贷:静态资产池,贷款资产池里面的贷款组成是不变的,不会有新的贷款加入资产池 信用卡应收款: 动态资产池,贷款资产池中的贷款是循环投放的,不断更新迭代的 1、在锁定期,例如3年的ABS,前2.5年是锁定期,则这段时间收到的利息和罚息会支付给投资者,但是收到的本金会进行再投资来替换结束的信用卡贷款,实现循环投放 2、锁定期结束,最后0.5年,收回来的本金不再投放新的贷款业务,等最终到期归还投资者本金

加速清偿条款:

信用卡应收资产支持证券中的某些条款要求在发生特定事件时提前归还本金。此类条款被称为“提前摊销”或“快速摊销”条款,用于保护债券的信用质量。只有通过触发加速清偿条款才能改变ABS债券的本金现金流。

例如:3年期的ABS,加速清偿条款触发条件是任意时刻资产池中的应收账款逾期率超过10%就触发,要求1年内把本金归还给债券投资人,这样可以使3年期的债券变为1年期债券,进而改变债券的本金现金流。

Key words:

auto loan,credit card receivable ABS,early amortization(rapid amortization)

6、Covered Bonds:资产担保债券

dual recourse:双重追索权

hard-bullet covered bonds:硬子弹资产担保债券

soft-bullet covered bonds:软子弹资产担保债券

conditional pass-through covered bonds:有条件过手资产担保债券

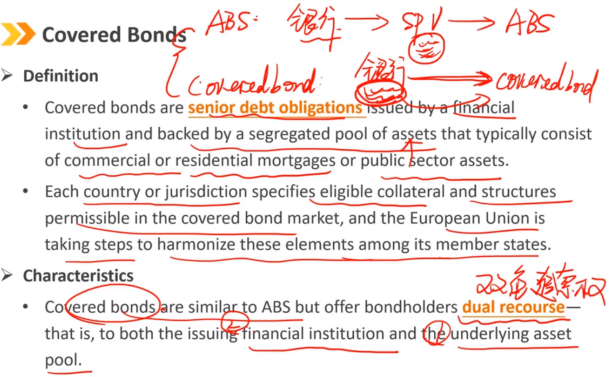

定义:

资产担保债券是由金融机构发行的优先债务,由一组独立的资产支持,这些资产通常包括商业或住宅抵押贷款或公共部门资产。

每个国家或司法管辖区都规定了担保债券市场允许的合格抵押品和结构,欧盟正在采取步骤协调其成员国之间的这些要素。

特点:

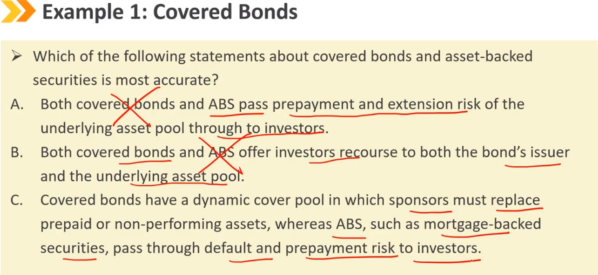

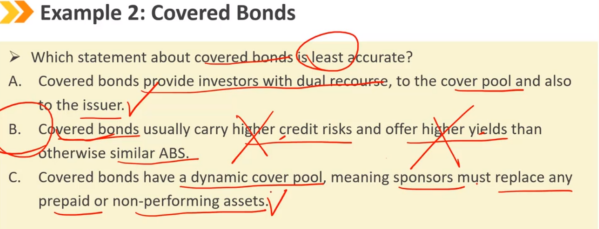

资产担保债券与ABS类似,但为债券持有人提供双重追索权,即向发行的金融机构和标的资产池提供追索权。

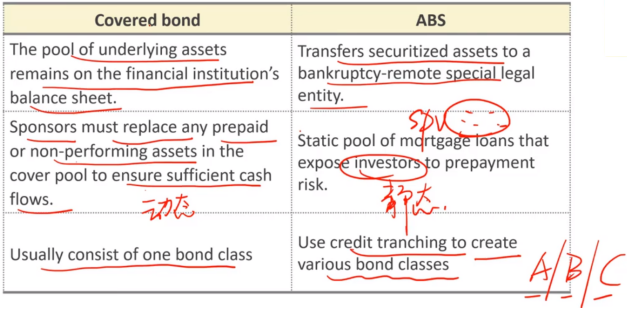

注:ABS和资产担保债券区别是,ABS有SPV,而资产担保债券则没有SPV。

资产担保债券和ABS的区别: 资产担保债券: 1、标的资产池仍保留在金融机构的资产负债表上。 2、发起人必须更换资产担保池中的任何提前还款或不良资产,以确保充足的现金流,资产担保池是动态的。 3、通常只有一个层级。 ABS: 1、将证券化资产转让给远离破产的特殊法律实体。 2、使投资者面临提前还款风险的抵押贷款静态池,底层资产出现问题的损失由投资者承担。 3、使用信用分层创建各种债券层级。

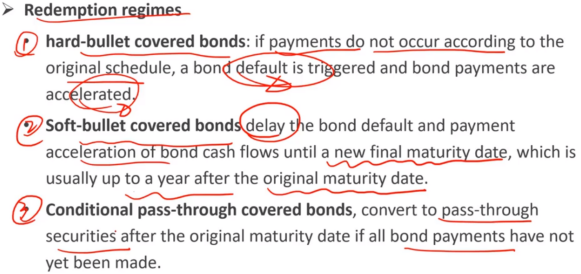

赎回制度: 1、硬子弹资产担保债券:如果没有按照原计划进行支付,将立刻触发债券违约并进入债券加速支付。 2、软子弹资产担保债券:延迟债券违约和债券现金流的加速支付,直到新的最终到期日之后才加速支付,通常是在原始到期日后一年。 3、有条件过手资产担保债券:如果在原始到期日后尚未支付所有债券,则转换为过手证券,进行资产的有序处置。 注:前两种的资产都是无序处置,即到期之后立刻将资产全部变卖来清偿投资者,此时会出现大量低价拍卖的情况,最后一种则是有序处置,变卖一项资产就清偿一些本金给投资人,直到所有资产都处置完毕。

结论:

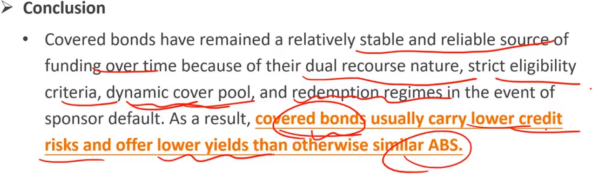

由于资产担保债券具有双重追索权性质、严格的资产选取标准、动态资产担保池以及违约情况下的赎回机制,所以资产担保债券一直有相对稳定和可靠的资金来源。因此,与其他类似资产支持证券相比,资产担保债券通常具有更低的信用风险和更低的收益率。

Key words:

covered bond,dual recourse,hard-bullet covered bond,soft-bullet covered bond,conditional pass-through covered bond

7、Collateralized Debt Obligations(CDO):担保债务凭证

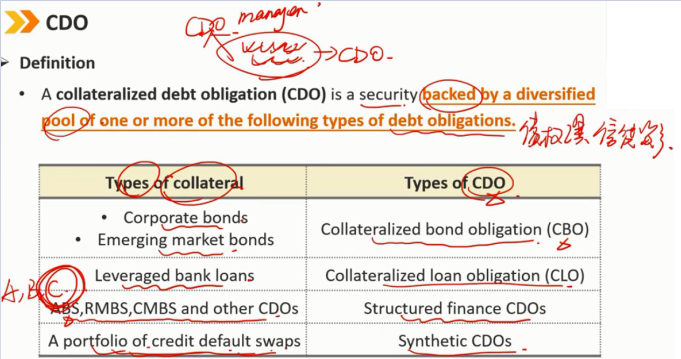

定义:

担保债务凭证(CDO)是依靠以下一种或多种债权工具(信贷资产)组成的多元化资产池所发行的支持证券,资产池中的信贷资产风险较高。

CDO管理人:

在CDO中,CDO管理人(也称为“抵押品管理人”)需要买卖CDO抵押品的债务,以产生足够的现金流,满足CDO债券持有人的债务。

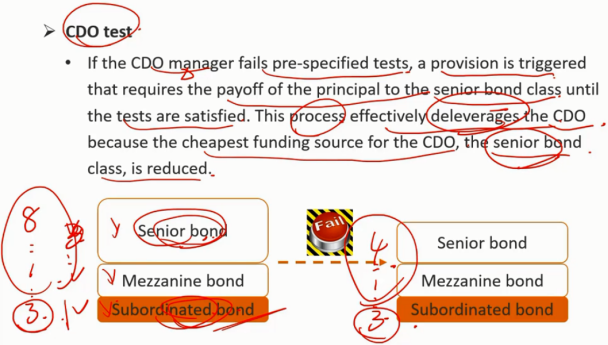

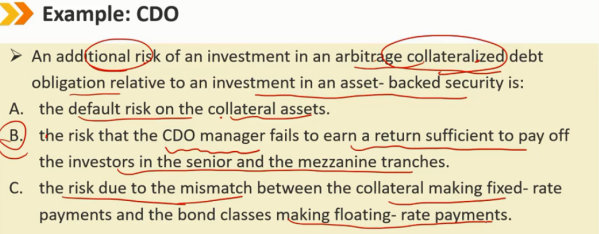

CDO试验

如果CDO管理人未能通过预先规定的测试,则会触发规定,要求向高级债券类别支付本金,直到测试合格为止。这一过程有效地去杠杆化了CDO,因为CDO最便宜的资金来源——高级债券类别——减少了。

Key words:

collateralized debt obligation(CDO),CDO manager(collateral manager),CDO test,senior bond,mezzanine bond,subordinated bond

Summary:

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· winform 绘制太阳,地球,月球 运作规律

· AI与.NET技术实操系列(五):向量存储与相似性搜索在 .NET 中的实现

· 超详细:普通电脑也行Windows部署deepseek R1训练数据并当服务器共享给他人

· 【硬核科普】Trae如何「偷看」你的代码?零基础破解AI编程运行原理

· 上周热点回顾(3.3-3.9)

2020-03-16 CSS