协方差矩阵

概念

协方差(Covariance)在概率论和统计学中用于衡量两个变量的总体误差。而方差是协方差的一种特殊情况,即当两个变量是相同的情况。

其实简单来讲,协方差就是衡量两个变量相关性的变量。当协方差为正时,两个变量呈正相关关系(同增同减);当协方差为负时,两个变量呈负相关关系(一增一减)。

而协方差矩阵,只是将所有变量的协方差关系用矩阵的形式表现出来而已。通过矩阵这一工具,可以更方便地进行数学运算。

概率统计里面关于方差的数学定义:

协方差的数学定义:

这里的X,Y表示两个变量空间。用机器学习的话讲,就是样本有X,Y两种特征,而X 就是包含所有样本的x 特征的集合,Y就是包含所有样本的y特征的集合。

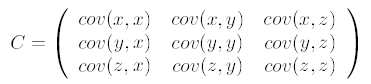

两个变量的协方差矩阵

假设我们有 4 个样本,每个样本都有两个变量,也就是两个特征,它们表示如下:

用一个矩阵表示为:

现在,我们用两个变量空间X,Y 来表示这两个特征:

由于协方差反应的是两个变量之间的相关性,因此,协方差矩阵表示的是所有变量之间两两相关的关系,具体来讲,一个包含两个特征的矩阵,其协方差矩阵应该有2*2大小:

求特征协方差矩阵,如果数据是3维,那么协方差矩阵是

这里只有x和y,求解得

对角线上分别是x和y的方差,非对角线上是协方差。协方差大于0表示x和y若有一个增,另一个也增;小于0表示一个增,一个减;协方差为0时,两者独立。协方差绝对值越大,两者对彼此的影响越大,反之越小。

协方差矩阵的作用

作为一种数学工具,协方差矩阵经常被用来计算特征之间的某种联系。在机器学习的论文中,协方差矩阵的出现概率还是很高的,用于降维的主成分分析法(PCA)就用到了协方差矩阵。

===================================

协方差矩阵在统计学和机器学习中随处可见,一般而言,可视作方差和协方差两部分组成,即方差构成了对角线上的元素,协方差构成了非对角线上的元素。

在统计学中,方差是用来度量单个随机变量的离散程度,而协方差则一般用来刻画两个随机变量的相似程度

其中,方差的计算公式为

其中, n表示样本量,符号x-bar表示观测样本的均值。

在此基础上,协方差的计算公式被定义为

在公式中,符号x-bar, y-bar分别表示两个随机变量所对应的观测样本均值,据此,我们发现:方差 可视作随机变量 关于其自身的协方差 .

===================================

协方差矩阵定义了数据的离散程度(方差)和空间分布走向(协方差)。

也就是说,协方差矩阵特征分解后的特征向量,总是指向数据最大方差的方向,并规定了其走向。而且由于旋转矩阵的正交性,次最大特征值对应的特征向量,总是与最大特征值的特征向量正交。

数据的协方差矩阵,直接与数据的线性变换有关,该线性变换完全由特征向量和特征值定义,特征向量表示了矩阵的旋转,特征值对应各个维度上的缩放因子的平方。

===================================

http://www.ab126.com/shuxue/2788.html 协方差的在线计算器

===================================

REF

https://www.cnblogs.com/jermmyhsu/p/8195588.html

https://zhuanlan.zhihu.com/p/37609917

https://zhuanlan.zhihu.com/p/338335181?ivk_sa=1024320u

浙公网安备 33010602011771号

浙公网安备 33010602011771号