随机森林模型

- 案例1

# 导入需要的库

import pandas as pd

import numpy as np

import seaborn as sns

import matplotlib.pyplot as plt

from sklearn.preprocessing import StandardScaler

from sklearn.cluster import KMeans

from sklearn.metrics import silhouette_score

from sklearn.model_selection import train_test_split

from sklearn.utils import resample

from sklearn.ensemble import RandomForestClassifier

from sklearn.metrics import classification_report,confusion_matrix

#设置字体为楷体

plt.rcParams['font.sans-serif'] = ['KaiTi']

new_data = pd.read_csv("./output_new_data_2.csv")

data = pd.read_csv("./output_data_2.csv")

"""

随机森林模型

通过构建用户画像后,可以认为客户贷款风险评估得到的结果是比较正确的,因此可以建立随机森林模型来预测客户是否存在高风险,以及探究哪个特征是划分风险的重要因素。

"""

x = new_data

y = data['Risk Group']

#采用分层抽样来保证训练集和测试集中目标值与整体数据集的分布相似

x_train, x_test, y_train, y_test = train_test_split(x, y, test_size=0.3, random_state=10, stratify=y) #37分

#分离少数类和多数类 使得样板均衡

x_minority = x_train[y_train == 0]

y_minority = y_train[y_train == 0]

x_majority = x_train[y_train == 1]

y_majority = y_train[y_train == 1]

# 过设置 replace=True,可以实现有放回抽样

x_minority_resampled = resample(x_minority, replace=True, n_samples=len(x_majority), random_state=15)

y_minority_resampled = resample(y_minority, replace=True, n_samples=len(y_majority), random_state=15)

new_x_train = pd.concat([x_majority, x_minority_resampled])

new_y_train = pd.concat([y_majority, y_minority_resampled])

is_in_train = x_train.apply(lambda row: row.isin(new_x_train).all(), axis=1)

duplicates_in_test = x_train[is_in_train]

print(f"测试集中包含训练集的行数: {duplicates_in_test.shape[0]}")

# 建立模型

rf_clf = RandomForestClassifier(random_state=15)

rf_clf.fit(new_x_train, new_y_train)

RandomForestClassifier(bootstrap=True, class_weight=None, criterion='gini',

max_depth=None, max_features='auto', max_leaf_nodes=None,

min_impurity_decrease=0.0, min_impurity_split=None,

min_samples_leaf=1, min_samples_split=2,

min_weight_fraction_leaf=0.0, n_estimators=10,

n_jobs=None, oob_score=False, random_state=15, verbose=0,

warm_start=False)

# 模型评估

y_pred_rf = rf_clf.predict(x_test)

class_report_rf = classification_report(y_test, y_pred_rf)

print(class_report_rf)

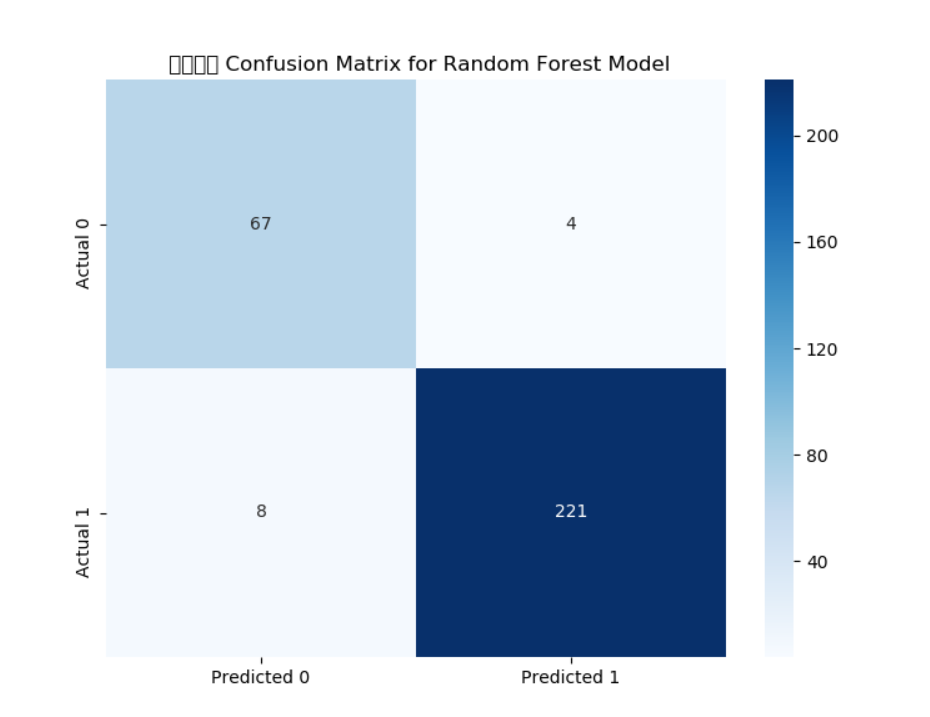

#绘制混淆矩阵 评估分类模型

cm_rf = confusion_matrix(y_test, y_pred_rf)

plt.figure(figsize=(8, 6))

sns.heatmap(cm_rf, annot=True, fmt='g', cmap='Blues',

xticklabels=['Predicted 0', 'Predicted 1'],

yticklabels=['Actual 0', 'Actual 1'])

plt.title(' 混淆矩阵 Confusion Matrix for Random Forest Model')

"""

模型评分如下:

1.精确度: 对于类别0,精确度为0.92,对于类别1,精确度为0.99。

2.召回率: 对于类别0,召回率为0.97,对于类别1,召回率为0.97。

3.F1得分: 对于类别0,F1得分为0.94,对于类别1,F1得分为0.98。

4.准确率: 0.97。

这是相当高的评价,可惜的就是数据中并没有包含客户贷款风险性这个特征,这个特征是通过聚类划分出来的,可能与实际有偏差,我们进一步探究哪个因素是划分的重要依据。

"""

# 模型重要特征度

rf_feature_importance = rf_clf.feature_importances_

feature_names = new_x_train.columns

rf_feature_df = pd.DataFrame({

'Feature': feature_names,

'Importance': rf_feature_importance

})

sorted_rf_feature_df = rf_feature_df.sort_values(by='Importance', ascending=False).head() #筛选出前五的重要特征

print( "4模型重要特征度",sorted_rf_feature_df )

"可以看出来,聚类划分高风险和低风险主要取决于贷款金额和贷款期限。"

plt.show()

- 控制台打印

测试集中包含训练集的行数: 0

precision recall f1-score support

0 0.89 0.94 0.92 71

1 0.98 0.97 0.97 229

avg / total 0.96 0.96 0.96 300

4模型重要特征度 Feature Importance

6 Credit amount 0.424202

7 Duration 0.404099

3 Housing 0.045750

0 Age 0.037464

2 Job 0.035660

-

输出

-

结论

本项目通过可视化分析对数据进行初步探索,并利用聚类分析将客户分为不同的风险群体,由于数据集中缺乏直接的客户贷款风险标签,我们无法直接评估风险分类的准确性,因此,再次采用聚类分析(不考虑客户贷款风险特征),将数据分为四个类别,分别描述如下:

类0:中高等额度需求和中长期贷款倾向的高职业人群,被认为是高风险群体。

类1:具有较高储蓄能力和短期贷款倾向的客户,属于低风险群体。

类2:年轻群体,倾向于短期贷款且储蓄能力有限,为低风险群体。

类3:高龄客户,偏好短期贷款,也是低风险群体。

可以发现,分类结果与实际相符,可以构建随机森林模型来识别风险分类的关键因素。分析结果显示,贷款金额和贷款期限是划分风险的主要依据。虽然无法准确评估模型的精度,但该模型仍可作为初步风险评估的有效工具,从而提高风险识别的效率。

本次项目遇到最大的难点就是如何划分风险客户,因为这个关乎后面能否建立一个准确的预测模型,如果划分的效果不好,可能会导致模型预测不准确,但是根据聚类的结果,以及现实情况,还是可以认为划分的比较准确,但是与实际还是有出入,毕竟贷款金额高、贷款期限长的不一定就是高风险。

浙公网安备 33010602011771号

浙公网安备 33010602011771号