时间序列分析专题——利用SPSS专家建模器进行建模

SPSS的专家建模器可以自动识别数据,给出最适合的模型,本章通过三个例题介绍如何使用SPSS实现时间序列分析。由于本人对时间序列分析的理解尚浅,做出模型后在论文上的呈现形式需要取查阅资料,以便更好地在论文上呈现

在此之前,我们还需要了解时间序列分析的一些基础的名词

一、名词解释

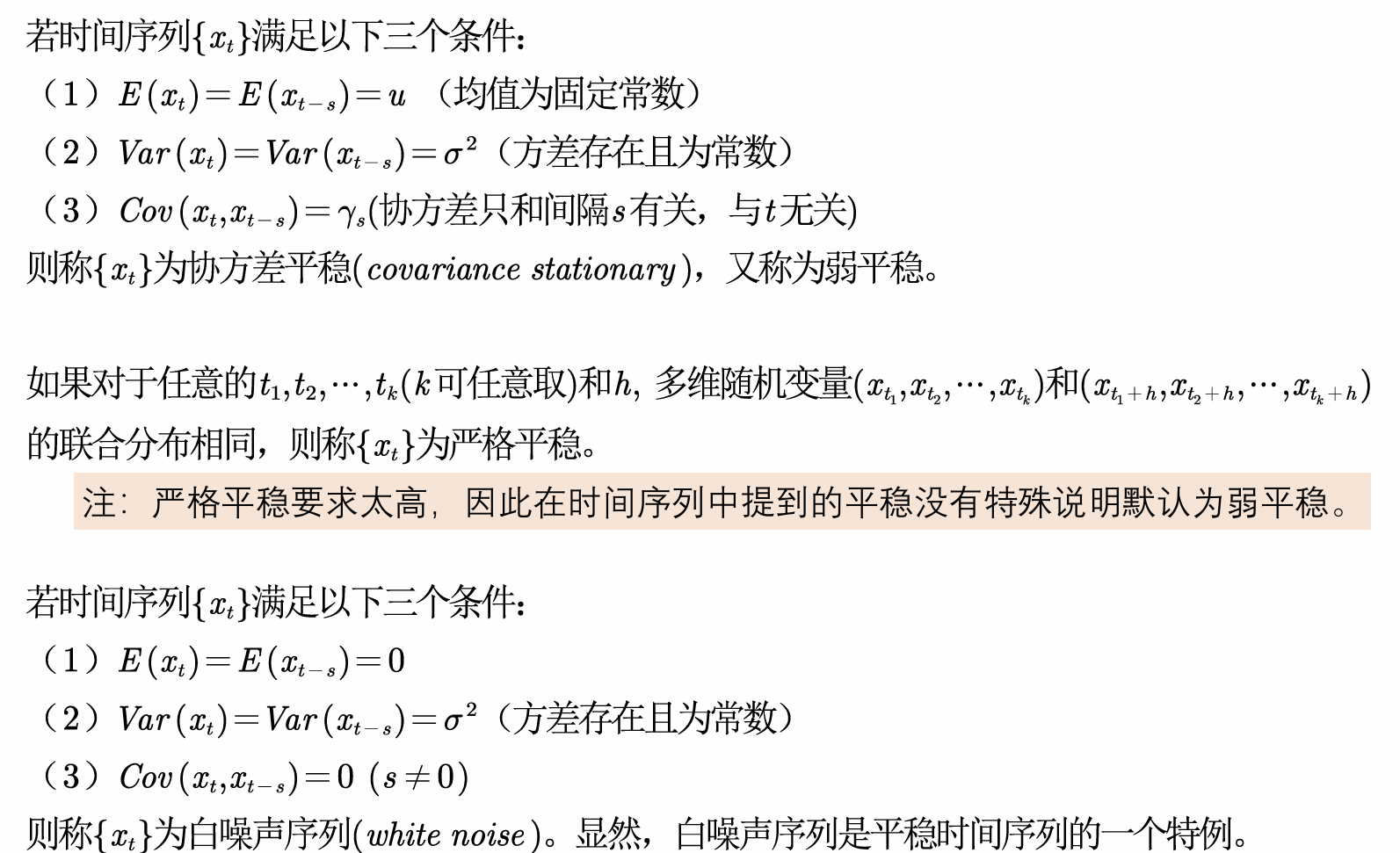

1.时间序列的平稳性

简单来说,就是均值固定,相邻项方差相同,相邻项协方差为0

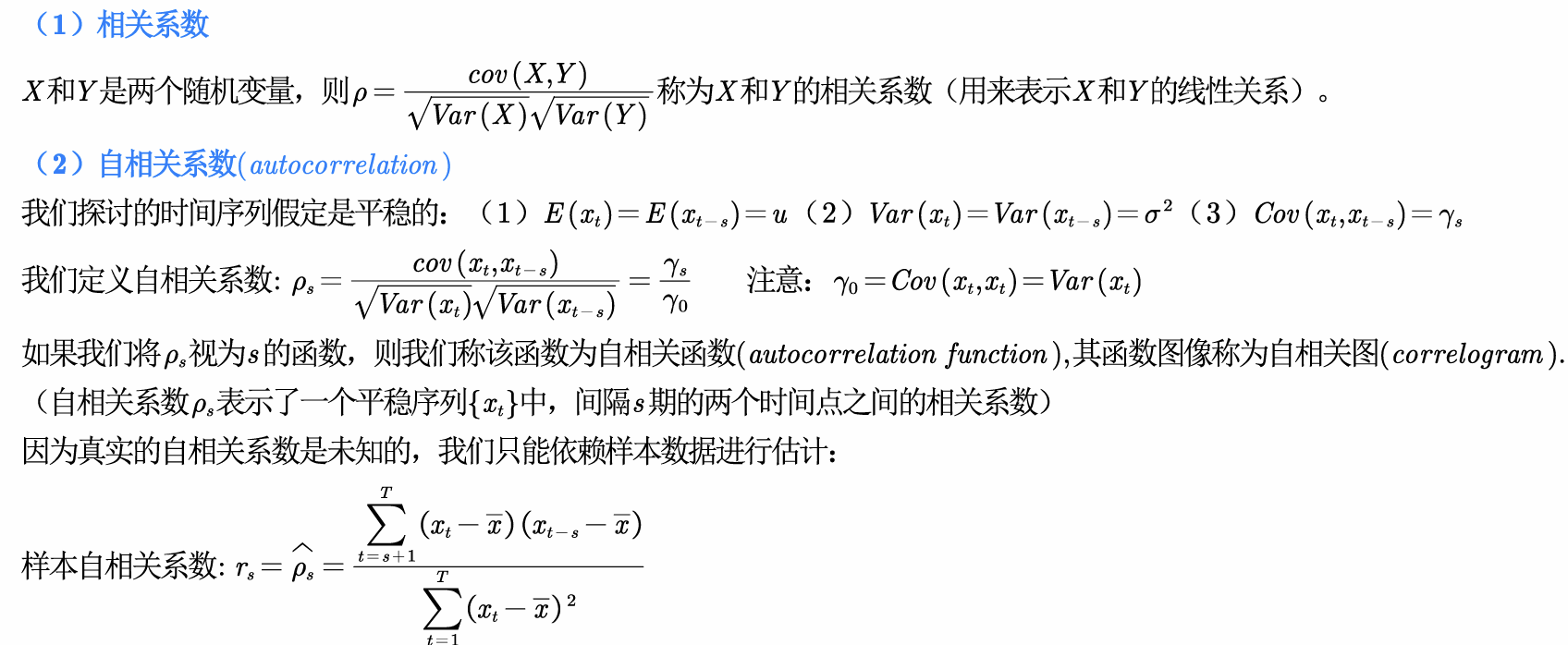

2.ACF自相关系数

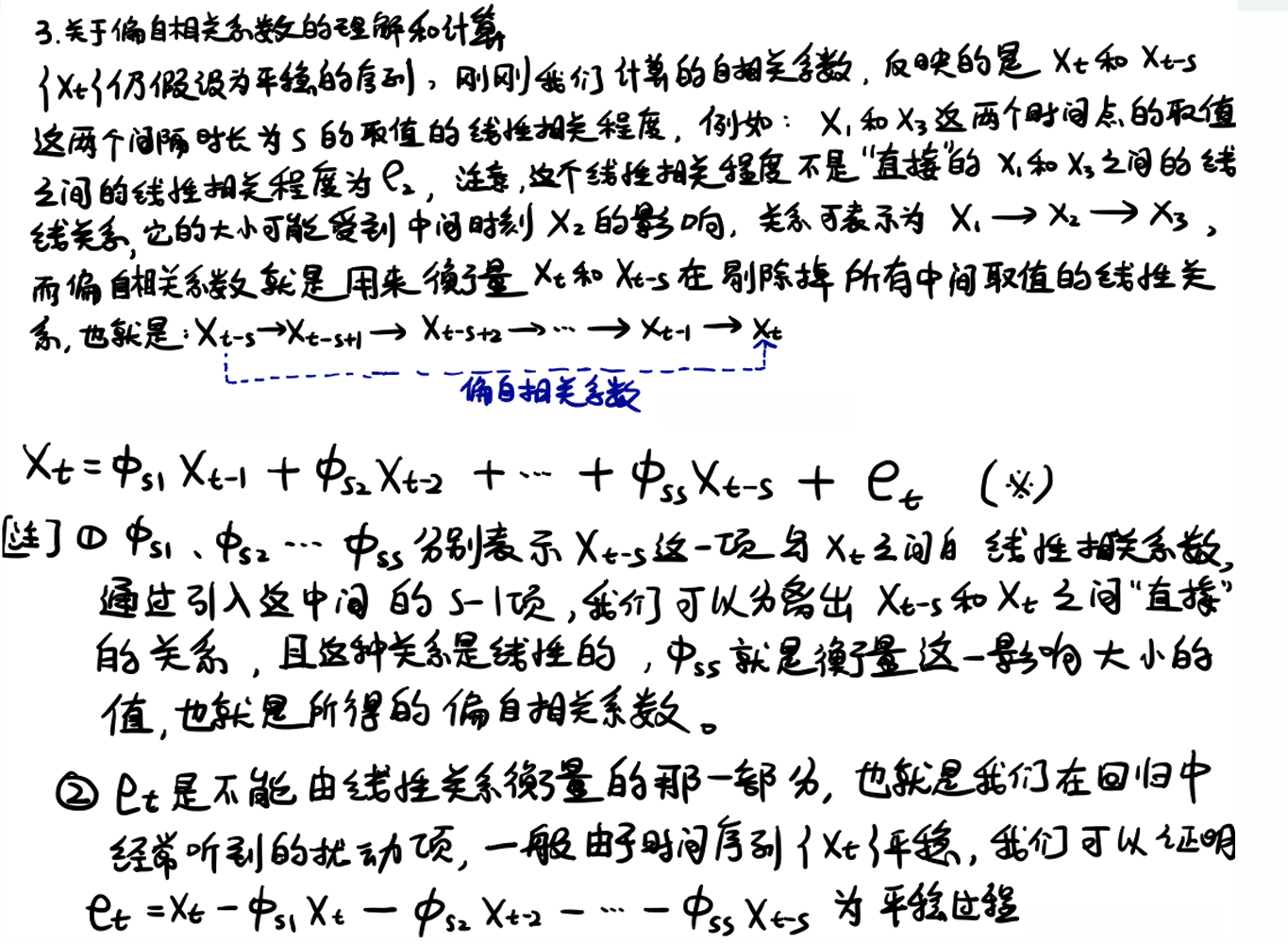

3.PACF偏自相关函数

PACF使用的前提是数据为平稳序列。

二、实例分析————销量数据预测

1.准备工作

在进行时间序列分析之前,我们需要先对数据进行一个可视化观察,并思考以下问题

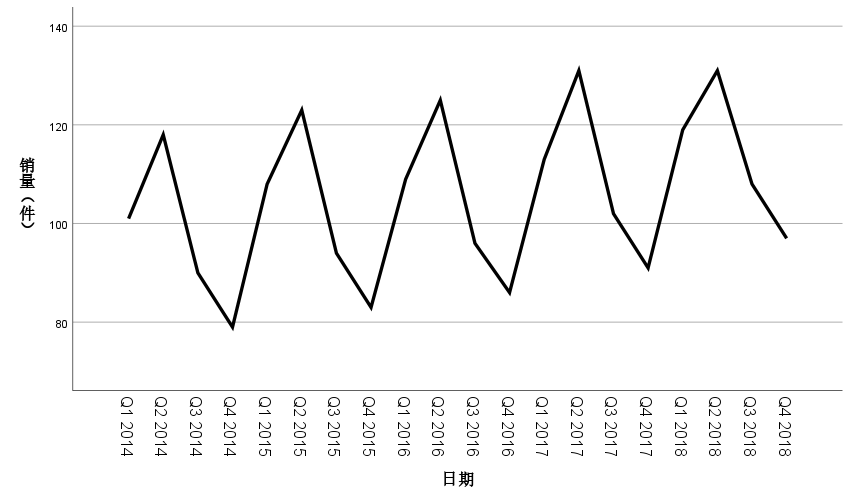

(1)画出时序图

在定义好时间变量后,创造时序图。如图所示,这里的数据已经是一个趋于平稳的值,不需要在设置差分,即不需要调整差异的参数

(2)不设置参数地建立模型————查看模型结果

此处,我们先用默认的参数进行建模,观察SPSS使用的哪种模型,心里有一个底,然后进行分析

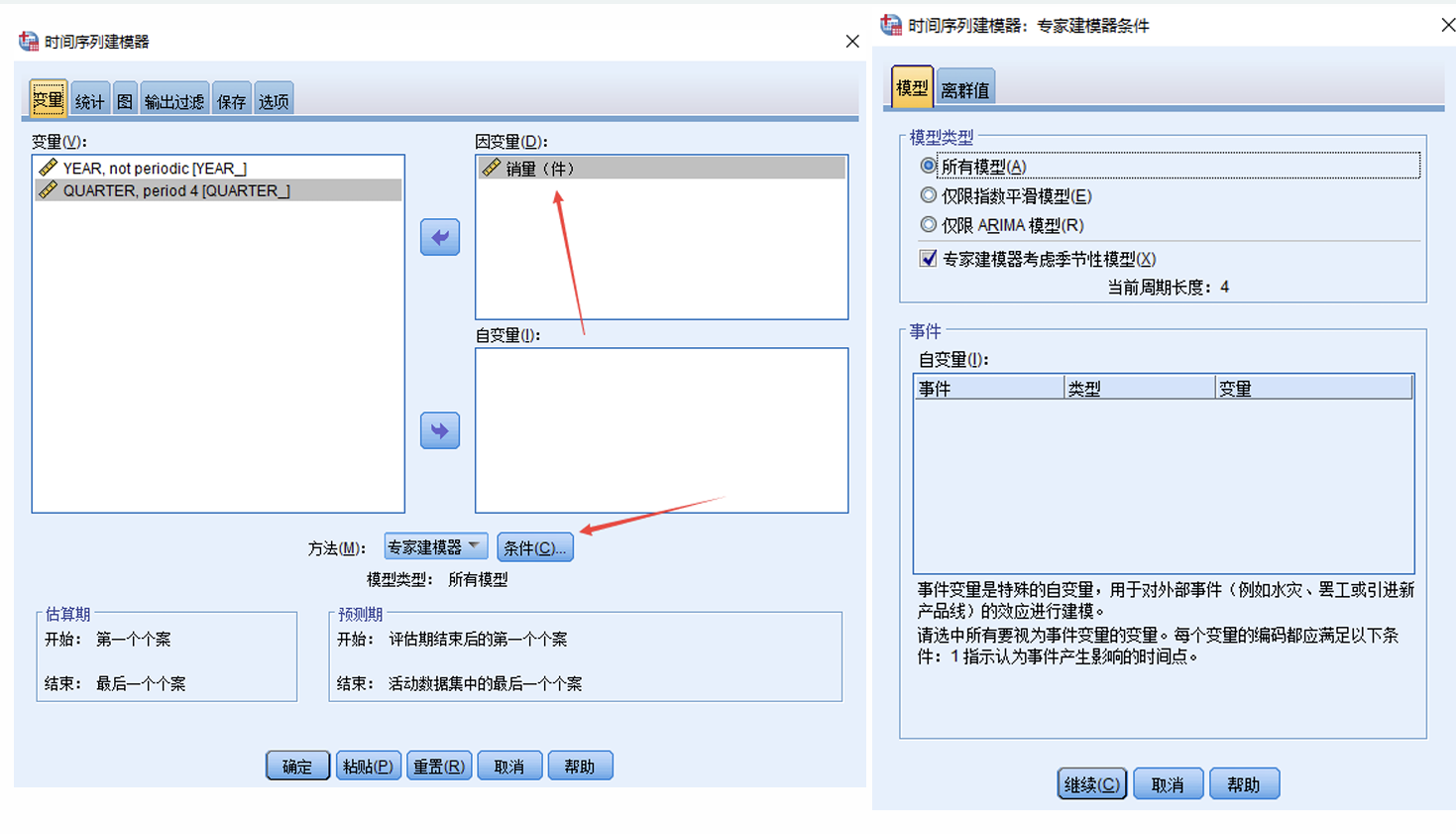

点击创造传统模型,进入下图的界面后,直接把因变量放进去,点击确定即可

可见SPSS选用的模型是温特加法模型,之后我们需要根据这个模型取进行分析

2.参数设置

(1)条件

条件设置可以指定模型的寻找,是只在指数平滑模型找还是在ARIMA模型找。其中,是否考虑季节性的参数可以不用修改,因为SPSS会自动识别此项,但是需要我们定义新的时间变量,因此在进行建模前,定义时间变量是必须的

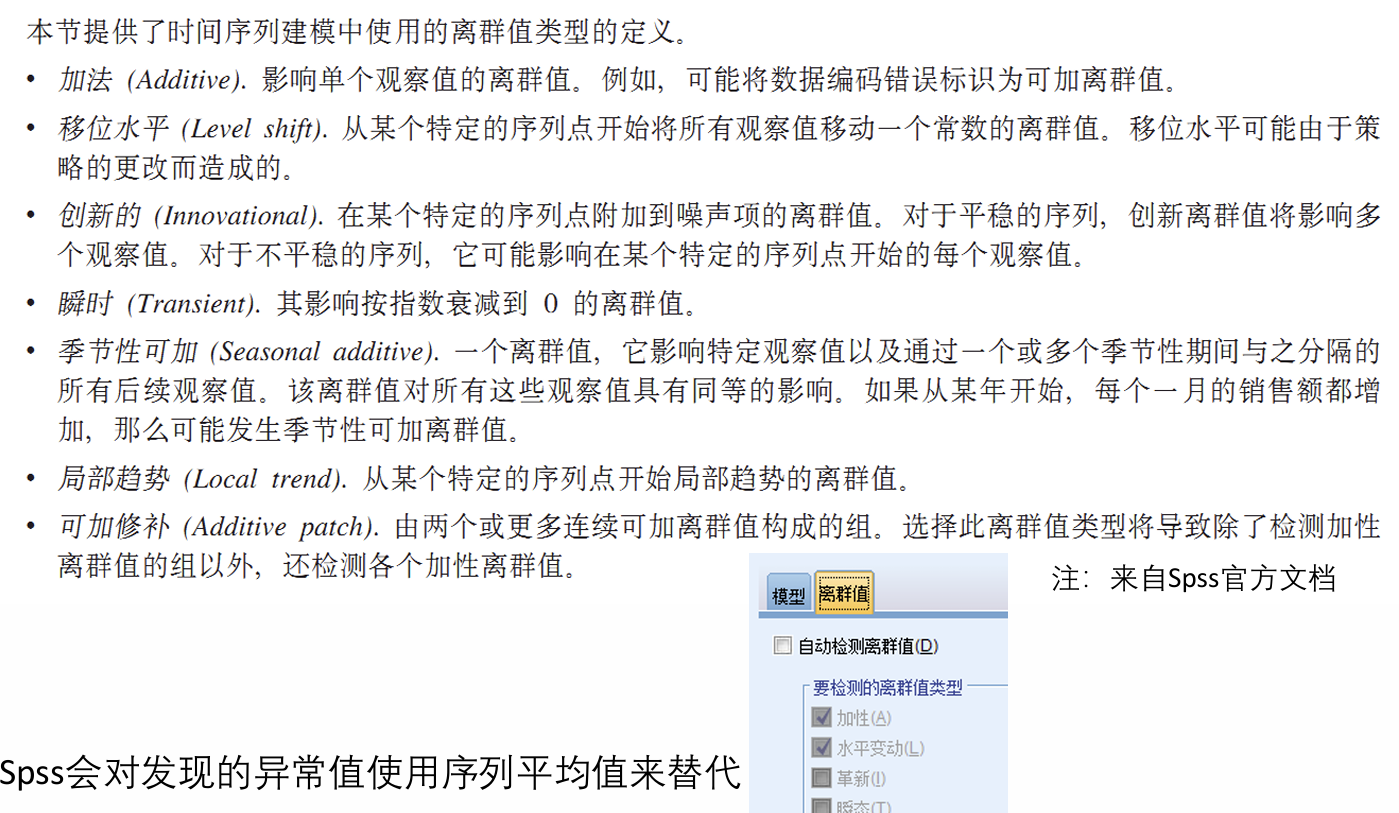

(2)离群值

离群值也就是异常值,勾选了这个选项后,SPSS会自动识别异常值,应用时我们可以先不排除异常值,如果模型拟合度不好再设置排除,要排除可以全选。

各个异常值的种类如图所示

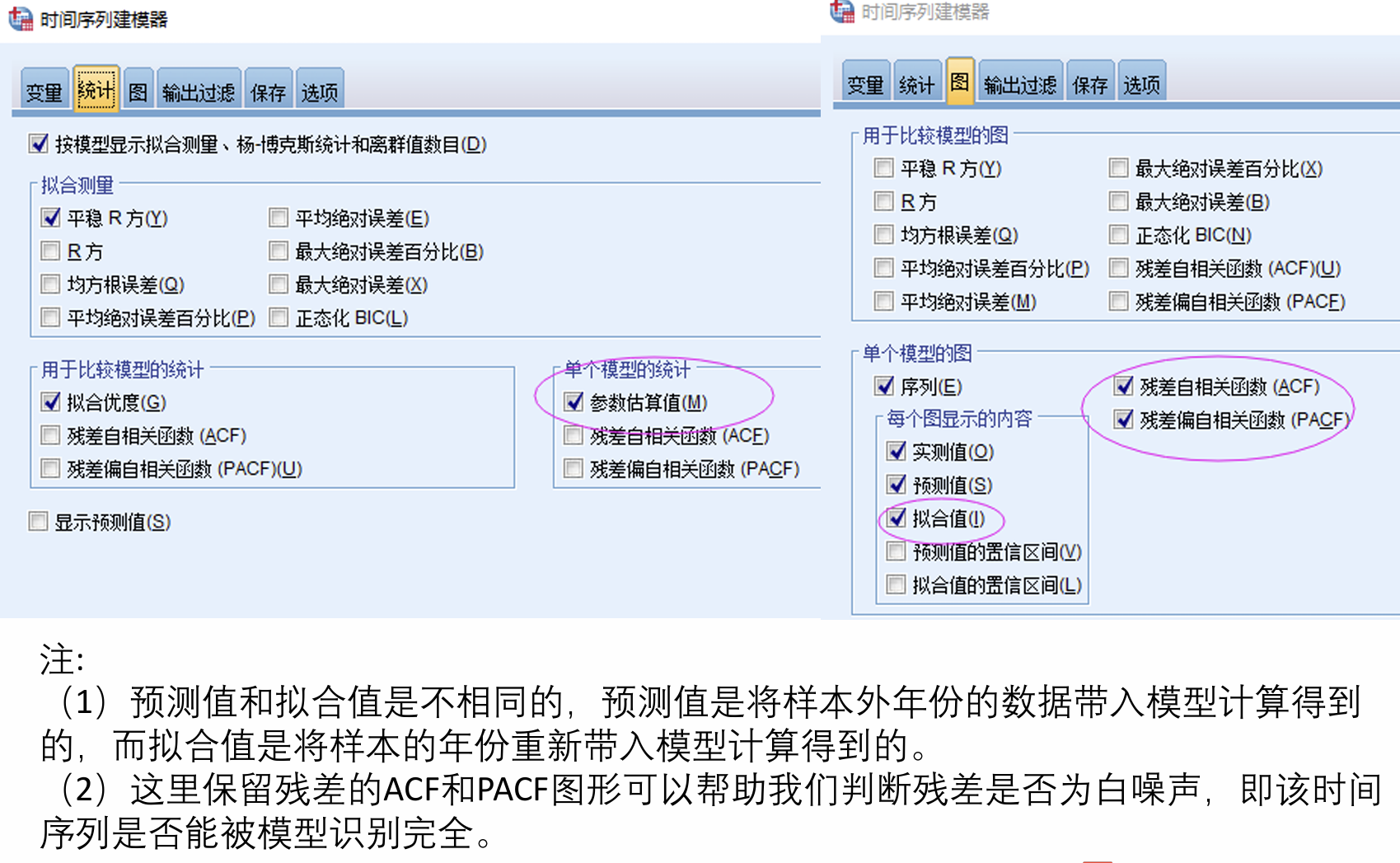

(3)统计与图

在“统计”里面,我们需要勾选参数估算值;在“图”里面,我们需要勾选拟合值,这样会在画出来的图中,把我们建模的拟合曲线与实际曲线画在同一张图内,便于观察模型拟合效果。而ACF和PACF则是为了检查残差是否平稳

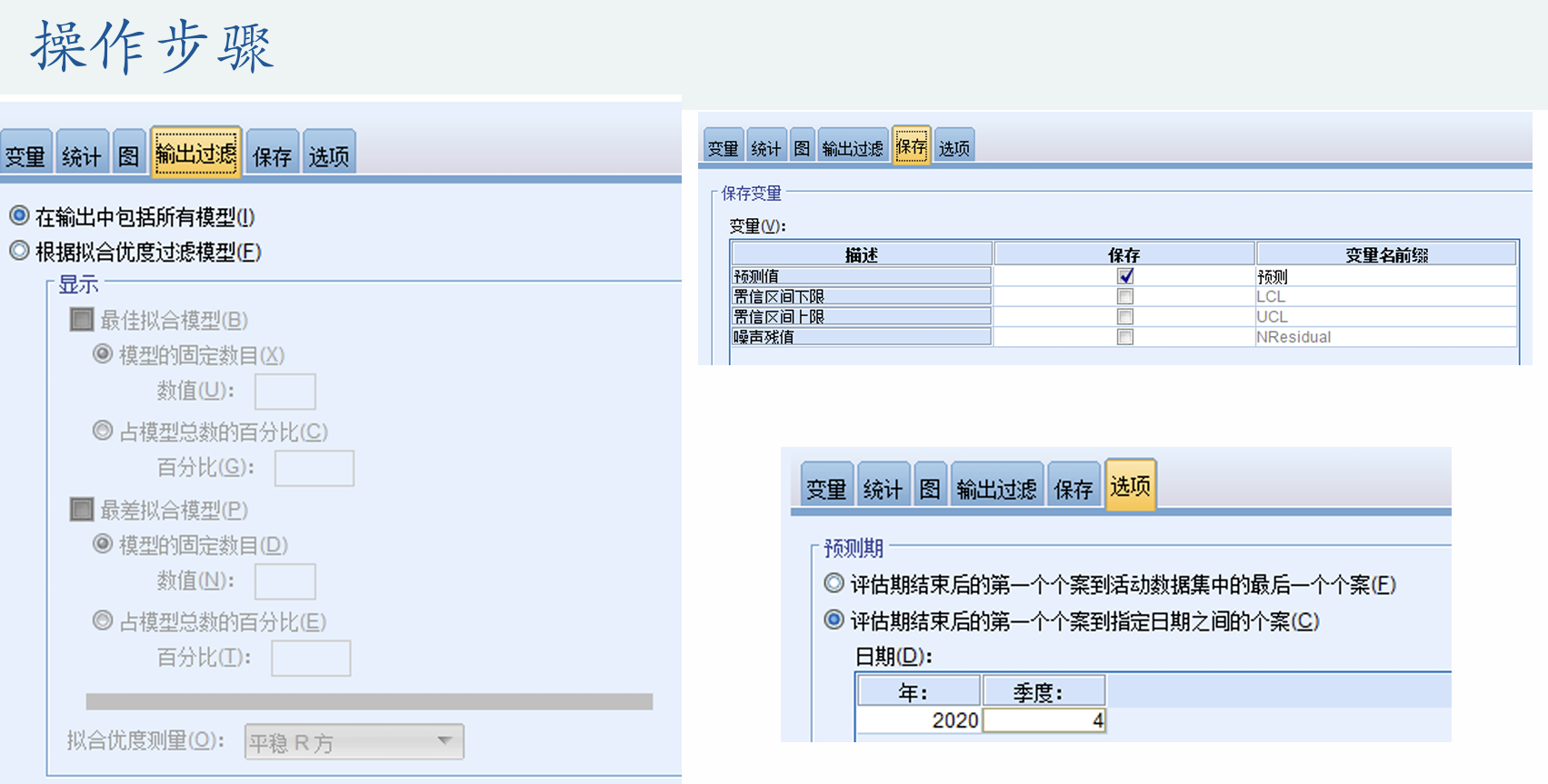

(4)保存与选项

保存我们已经非常熟悉,就是在数据集中添加一个新的变量,这里我们只需要勾选预测值即可。选项处则是可以设置预测的时期

3.结果分析

(1)模型拟合度

此处R方0.992,为拟合优度,越接近1越好。正态化的BIC没有一个相对的量,越接近0越准确。要用这个值比较的话,需要对比不同模型的BIC,但是SPSS已经找到了最优的模型,所以看此处意义并不大,但还是可以汇报到论文中的

(2)模型统计

此处我们进行的Q检验的p值为0.7>0.05,接受“残差为0”的原假设,所以可以认为残差是白噪声

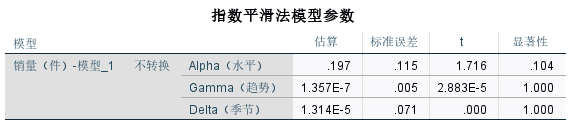

(3)指数平滑法模型参数

下图是指数平滑法模型的参数,在我们的论文会介绍这个模型的公式。现在有了结果,就可以在论文中体现出来了

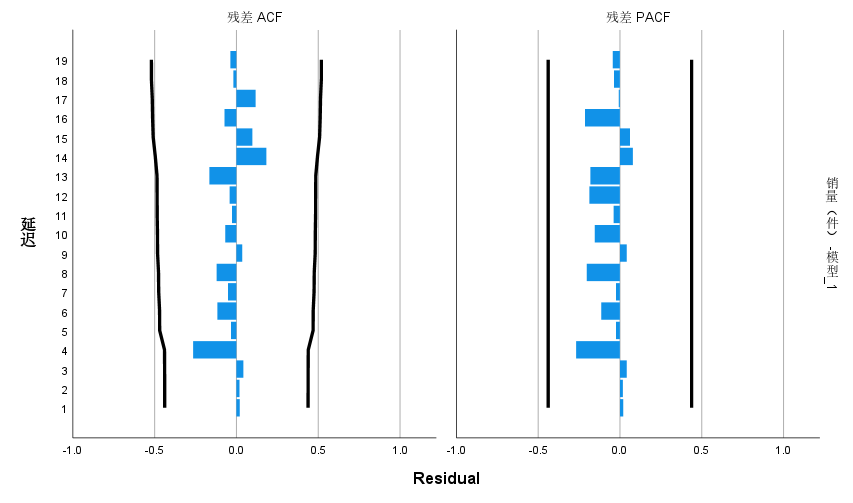

(4)残差的ACF与PACF图

此处的ACF与PACF图都在两条线内,因此可以认为残差为0

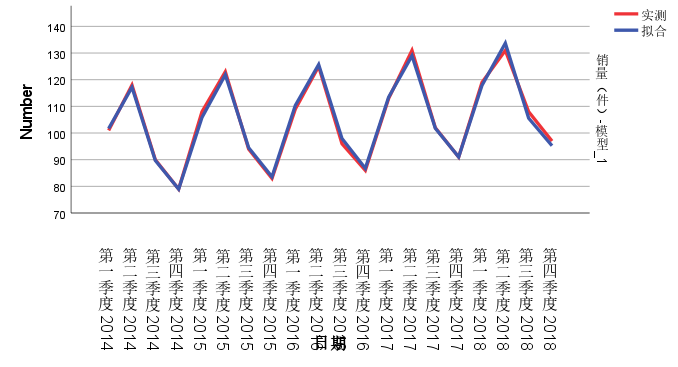

(5)拟合图与真实图的对比

在模型可视化后,我们可以看到模型的拟合值与真实值相差不大,因此我们的拟合效果还是很不错的

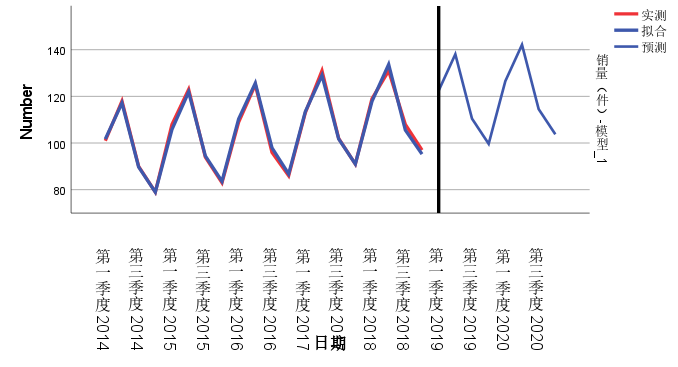

(6)模型预测

在前面的选项中,我们可以设置预测的时期。如果想预测的话,设置好需要预测的时期即可。此外,我们还可以在保存的选项中,勾选预测的置信上限与预测下限。效果如图所示

三、实例分析————人口数据预测

因为建模的过程在前面的例题已经讲的非常详细了,此处我们只讨论一些比较细节的图形优化

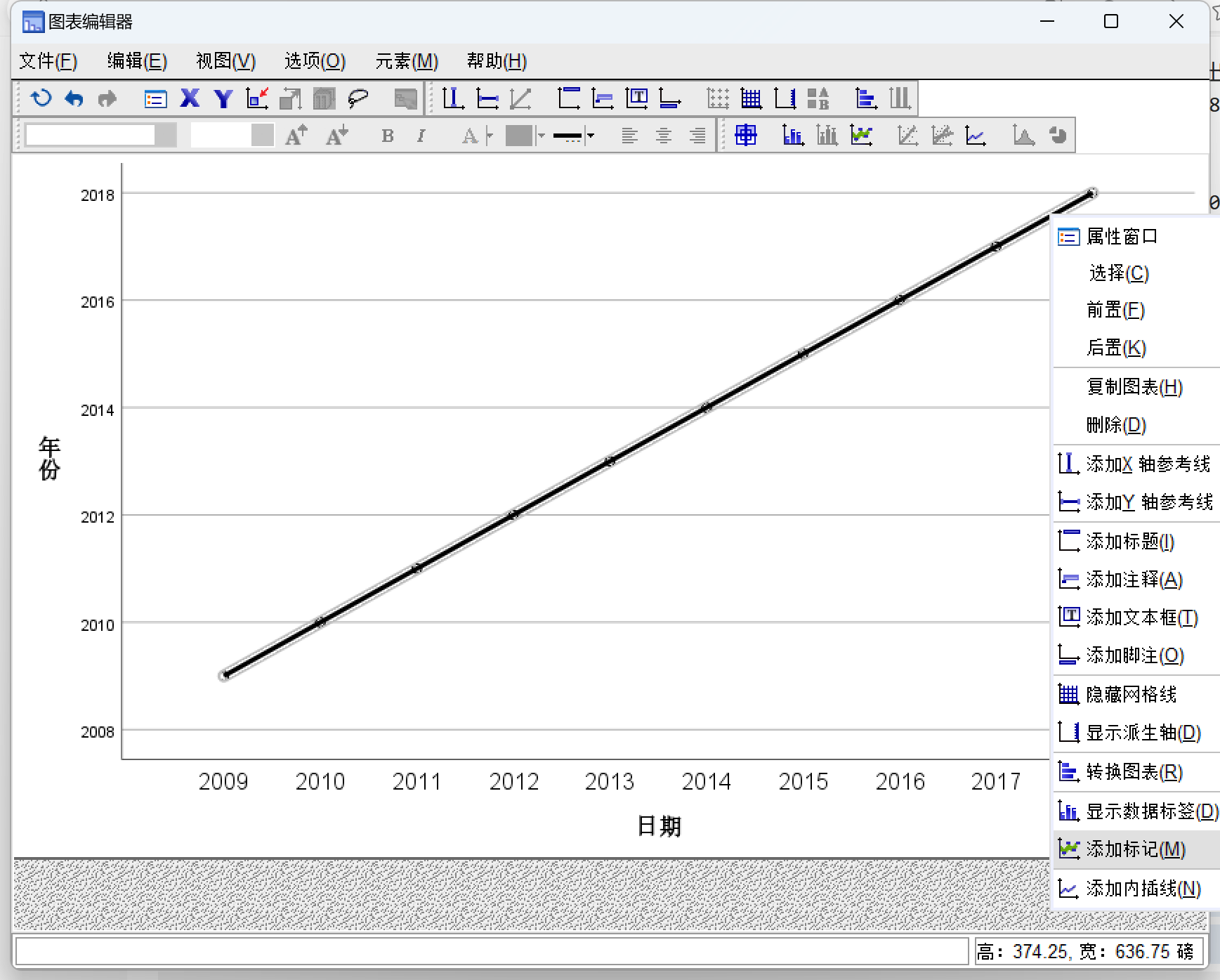

1.添加标记

在此图中,因为数据点比较少,我们可以对每个数据点添加标记,更好地观察图形的变化形式

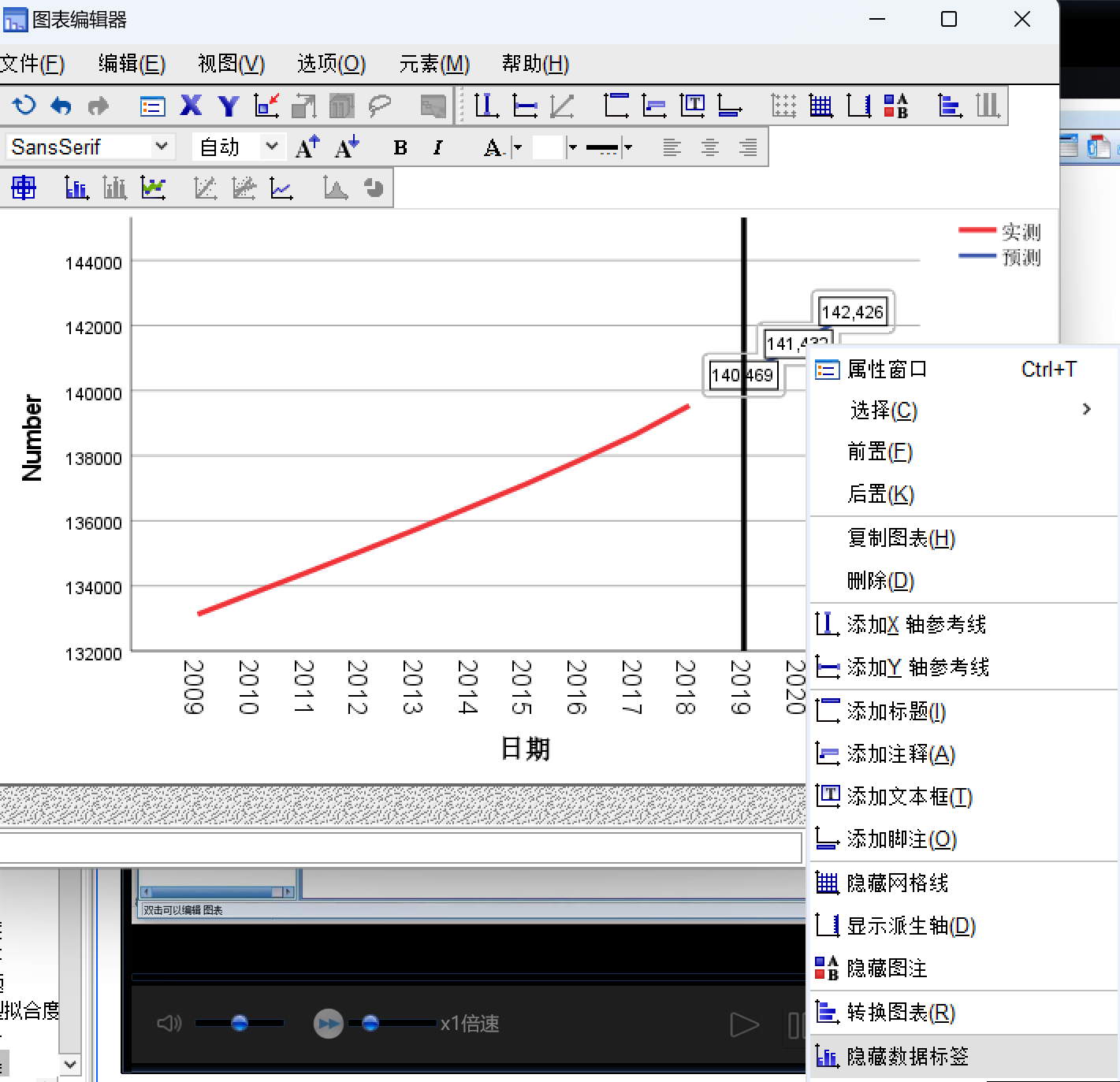

2.添加数据标签

在我们预测值比较少的时候,为了更清楚地看到预测值,我们可以对作出的图添加数据标签

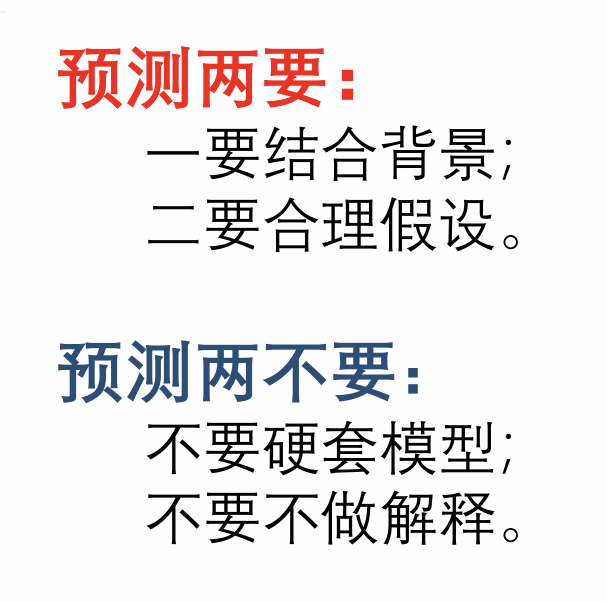

预测小结