HLOB:限价订单簿中的信息持久性和结构

https://zhuanlan.zhihu.com/p/718659516

本文介绍了一个名为HLOB的新型大规模深度学习模型,用于预测限价订单簿中间价格的变化。该模型利用信息过滤网络(特别是三角最大化过滤图)来揭示订单簿中不同成交量水平间的深层和非平凡依赖结构,并通过同调卷积神经网络的设计选择来处理系统的复杂性。研究者在包含NASDAQ交易所15支股票的真实世界限价订单簿数据集上测试了HLOB模型,并与其他9种最先进的深度学习方法进行了比较,系统地描述了HLOB在特定场景下超越现有架构的情况。研究结果为理解限价订单簿中的信息空间分布及其在预测时限增加时的退化提供了新的见解,并在高频金融市场的微观结构建模和基于深度学习的预测之间架起了桥梁。

1. 引言 (Introduction)

金融市场的复杂性主要源自两个方面:一是大量参与者在不同时间尺度上追求多样化目标的互动;二是自发组织集体行为的出现,这些行为不依赖于中央控制,因而难以预测。这些因素共同作用,导致了市场中不效率的短暂和有限的持续性,为交易实践带来了盈利机会。通过数学和统计模型对反映金融市场行为的时间序列进行分析,可以对现有不效率进行分析并预测新的不效率。特别是在高频交易场景下,时间序列的粒度可以非常精细,甚至达到纳秒级。

LOB是现代金融交易所用来记录和匹配市场参与者交易意图的电子系统,它包含了市场参与者买卖资产的即时意图快照。这些交易意图以订单的形式存在,包括市价订单、限价订单和取消订单等类型,并通过计算机系统按照先进先出(FIFO)的原则进行管理。对LOB信息的访问时效性决定了市场参与者信息的不对称性,而高频交易(HFT)策略正是利用这种信息不对称性来获取优势。尽管HFT策略自2005年以来在金融市场中占据显著地位,但它们依赖于市场数据的不同层面,而不是外部信息,从而为股票价格运动的不可预测性增加了噪声。

2. 相关工作 (Related Work)

2.1. 限价订单簿

- 现代金融交易所以电子系统记录市场参与者的交易意图,这些系统以限价订单簿(LOB)为核心,每个交易所的每种证券都有其独特的LOB,提供实时的市场供需信息。

- 市场参与者在同一交易方向上(买方或卖方)相互竞争,同时与对立方向的参与者对抗;买方希望以更低价格购买,而卖方希望以更高价格出售。

- LOB的更新(或称为ticks)发生在不规则的时间间隔,反映了市场的变化,并受到预定义调整的约束,包括价格调整的最小单位(tick size)和成交量变化的最小单位(lot size)。

- LOB的结构随时间以堆叠快照的形式反映市场的逐tick演变,可以表示为多变量时间序列。

2.2. 深度学习在限价订单簿预测中的应用

- 深度学习算法的发展,特别是用于预测LOB中间价格变化方向的高频分辨率模型,包括多层感知器(MLP)、长短期记忆网络(LSTM)、卷积神经网络(CNN)和特征包(BoF)等架构。

- 后续研究提出了更复杂的模型,如结合卷积滤波器捕捉LOB的空间结构,以及LSTM模块捕捉长期时间依赖性。

- 其他相关工作包括引入双线性投影和注意力机制来关注LOB中的关键时空信息,以及使用基于Transformer的架构来完成类似的预测任务。

2.3. 信息过滤网络与同调(卷积)神经网络

- HLOB模型是一个新型的大规模深度学习模型,旨在捕捉和利用信息过滤网络(IFNs)中的复杂依赖结构。

- 信息过滤网络(IFNs)是表示和模拟复杂系统中变量之间依赖结构的有效工具,通过优化全局属性(如模型的似然性)并施加严格的拓扑约束(如成为树或平面图)。

- 同调卷积神经网络(HCNNs)是HLOB模型的核心,它利用卷积运算来利用TMFG中的拓扑先验,从而处理LOB空间组成部分之间的依赖结构。

3. 数据 (Data)

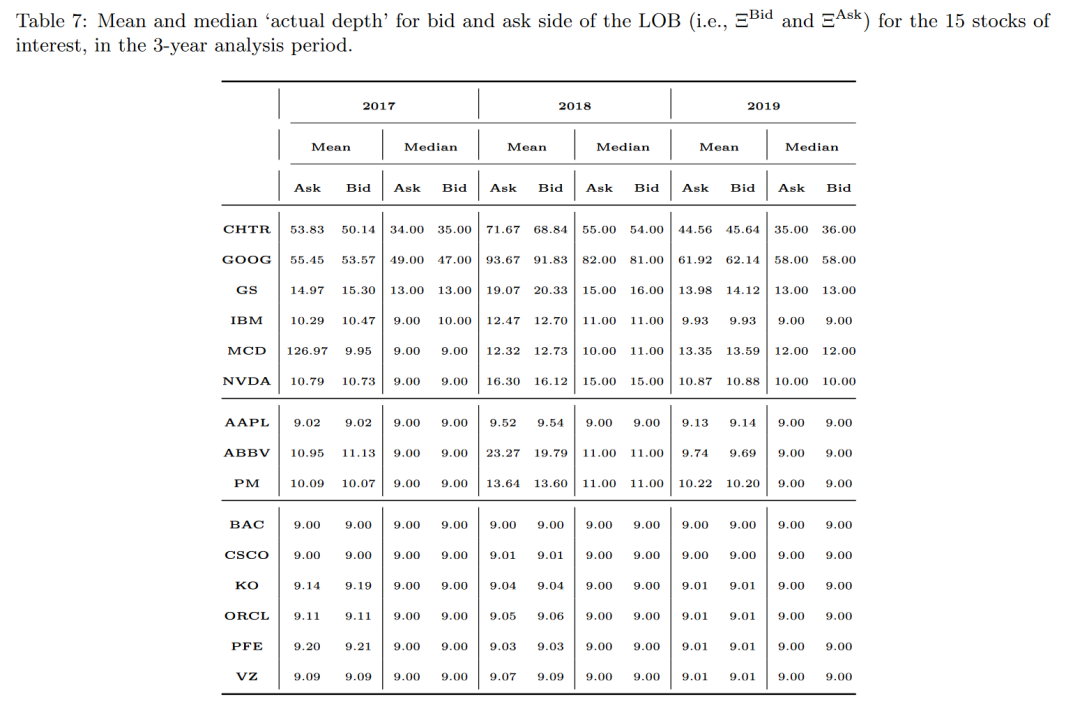

用于实验的数据集包括15个在纳斯达克交易所上市的股票,这些股票来自6个不同的行业部门和13个子行业。数据集的时间跨度为2017年1月至2019年12月,涵盖了大到大型资本化的股票(即市值在1000亿美元以上)。

数据集包含每个交易日的高分辨率、逐笔LOB数据,这些数据由LOBSTER提供商提供。对于每个交易日,使用具有10个价格和成交量水平的LOB,分别对应于买卖双方。数据集按照年份分为训练、验证和测试集,每个集合包括特定天数的交易数据。训练集包含连续的交易日,而验证集的天数则是随机选择的,以确保验证步骤的鲁棒性。测试集则包括连续的交易日。

在数据预处理方面,遵循了Lucchese等人最初提出的严格流程,并由Briola等人进一步细化。对于每个股票,计算了训练集中每天的逐对互信息(MI)矩阵,这些矩阵是正的且对称的。通过在训练集上应用引导程序,加强了MI计算的可靠性。对于每个股票,最终的MI矩阵是通过平均训练集中每天的MI矩阵得到的。

此外,根据股票的tick大小,将股票分为三组:小tick股票、中tick股票和大tick股票。这种分类有助于捕捉股票和类别相关的微观结构效应。对于每个预测时限(即10、50、100个LOB更新),研究了模型预测中间价格变化方向的可预测性。价格变化的标签定义为:如果变化大于或等于tick大小,则为上升(Up)、下降(Down)或稳定(Stable)。这种标签定义方式有助于在不同时间视野下保持时间序列的平稳性,同时对tick-by-tick变化保持更高的控制力,这对于开发高频交易策略至关重要。

4. 方法 (Methods)

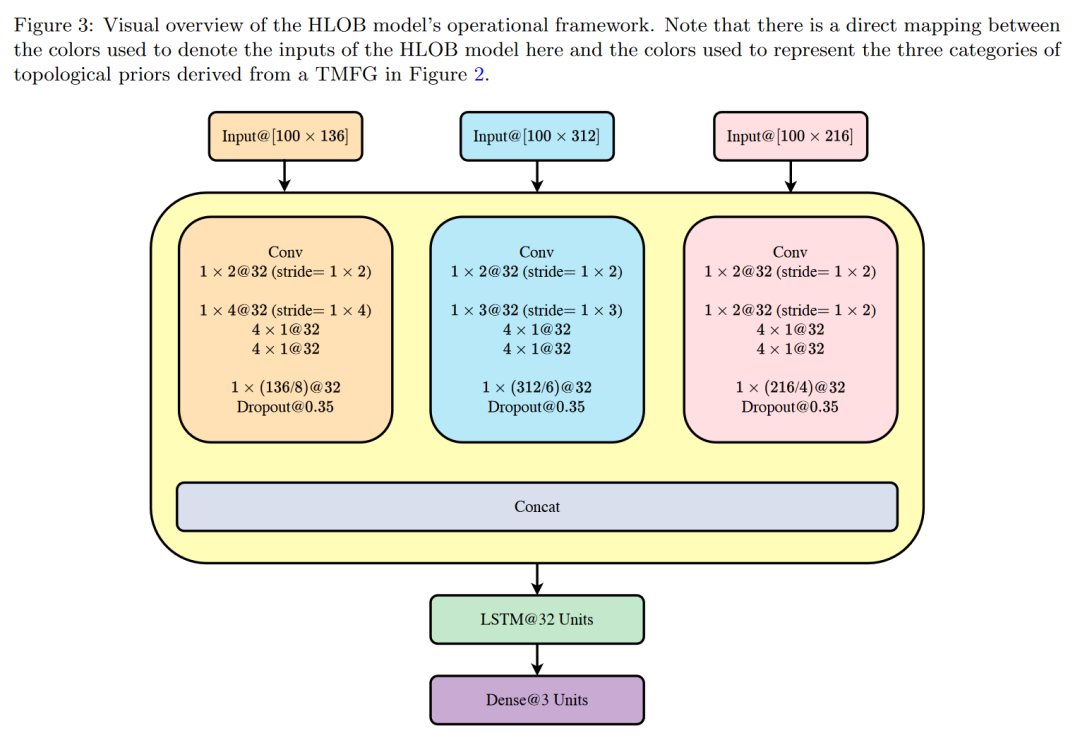

HLOB包括两个主要机制:利用信息过滤网络中的拓扑先验信息作为同调卷积神经网络(HCNNs)的输入,以及使用长短期记忆(LSTM)模块捕捉长期时间模式。

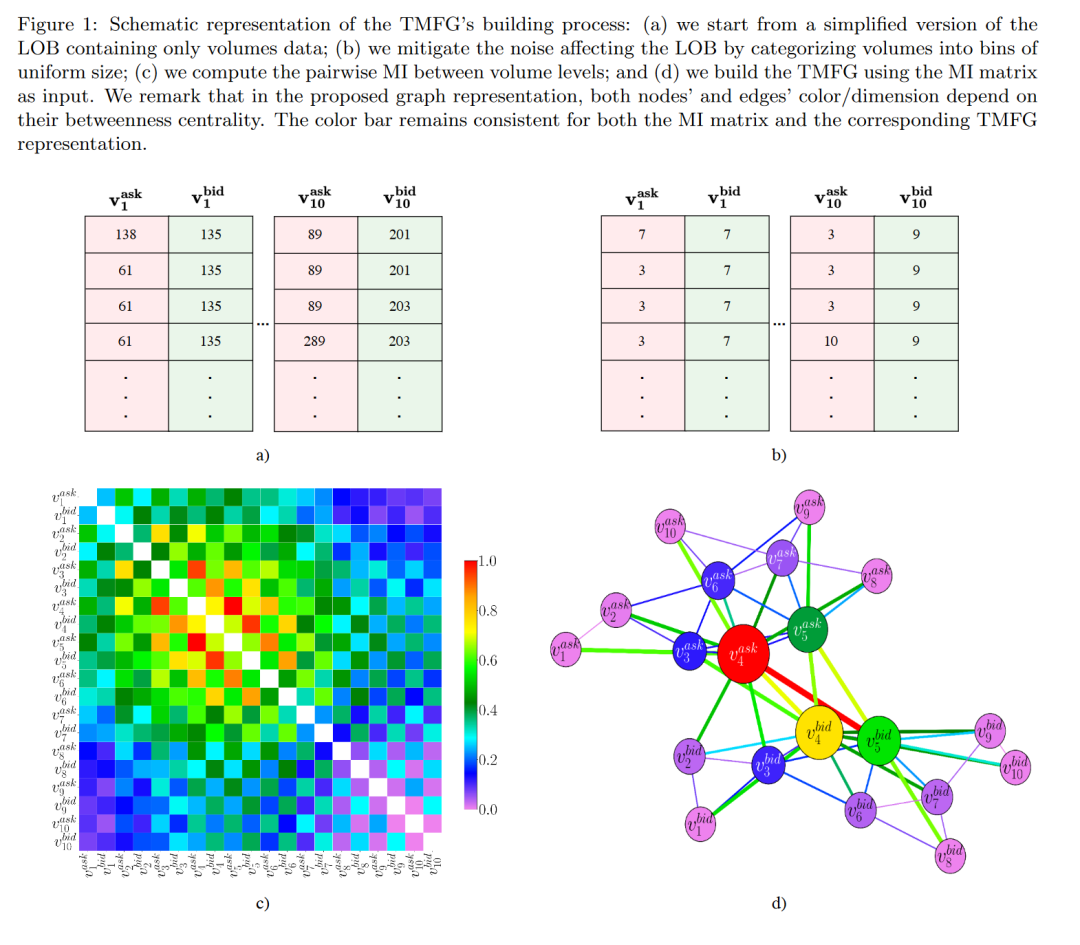

4.1. TMFG的构建过程

- 首先,对LOB数据进行处理,仅保留成交量数据,以确保用于构建信息过滤网络(IFN)的信息的一致性。

- 然后,对成交量数据进行分箱处理,以减少噪声,并为每个股票和训练集中的每一天计算成对互信息(MI)矩阵,这些矩阵是正的和对称的。

- 接着,使用平均MI矩阵作为相似性矩阵,计算每个股票的三角最大化过滤图(TMFG)。

4.2. 从HCNN到HLOB

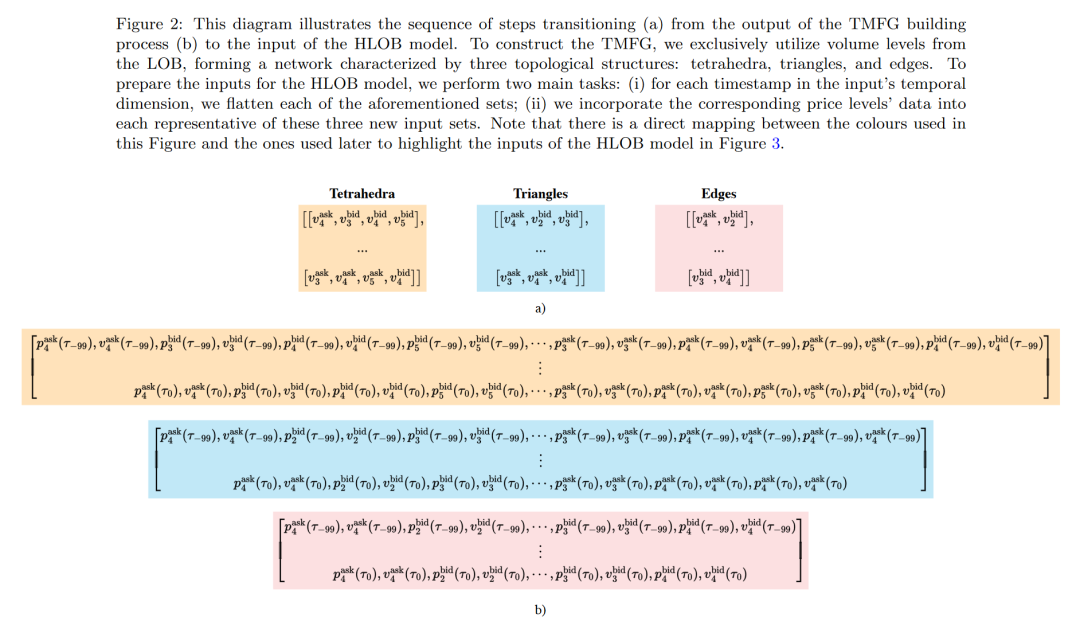

- 利用TMFG计算出的三个简化家族(四面体、三角形和边)的实例,这些高阶结构足以捕捉所选IFN描述的所有依赖关系。

- 为了准备HLOB模型的输入,将每个时间戳的四面体、三角形和边的向量展平,并插入每个成交量水平对应的价格水平。

- 每个向量分别作为HLOB模型的一个头部输入,模型设计为不仅处理由TMFG捕获的空间动态,还处理LOB的时间动态。

4.3. 实验设置

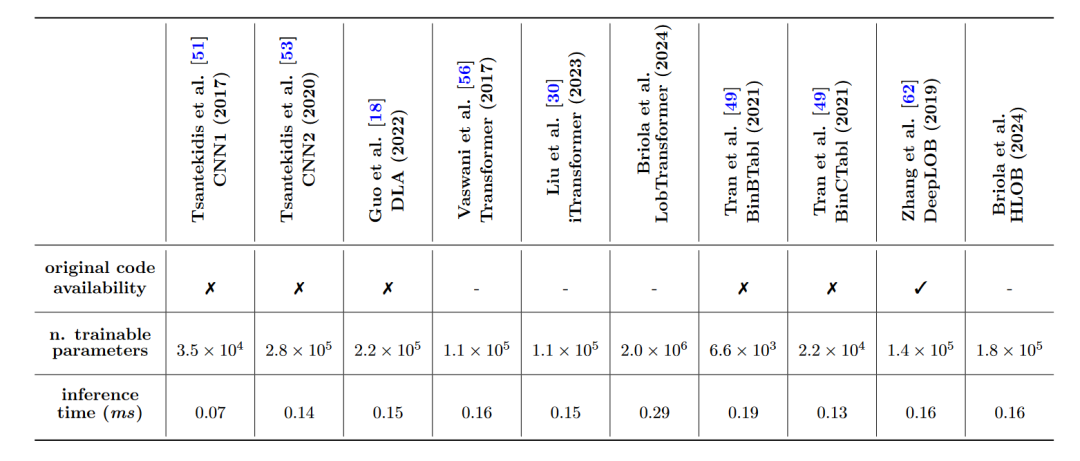

- HLOB架构与六种最先进的(SOTA)模型在LOB中间价格变化预测方面的有效性进行了比较,包括CNN1、CNN2、DLA、Transformer、iTransformer和LobTransformer。

- 所有模型都包含在“LOBFrame”管道中,以简化执行并保证最高的可复现性标准。

- 模型特定的超参数在可能的情况下从Prata等人的工作继承,而最优权重是通过最小化分类交叉熵损失学习得到的。

- 所有模型都使用AdamW优化器进行训练,学习率设置为6×10^-5,β1衰减率设置为0.90,β2衰减率设置为0.95。

- 实验在伦敦大学学院计算机科学系的高性能计算集群上运行,使用了10种不同的GPU模型。

5. 结果 (Results)

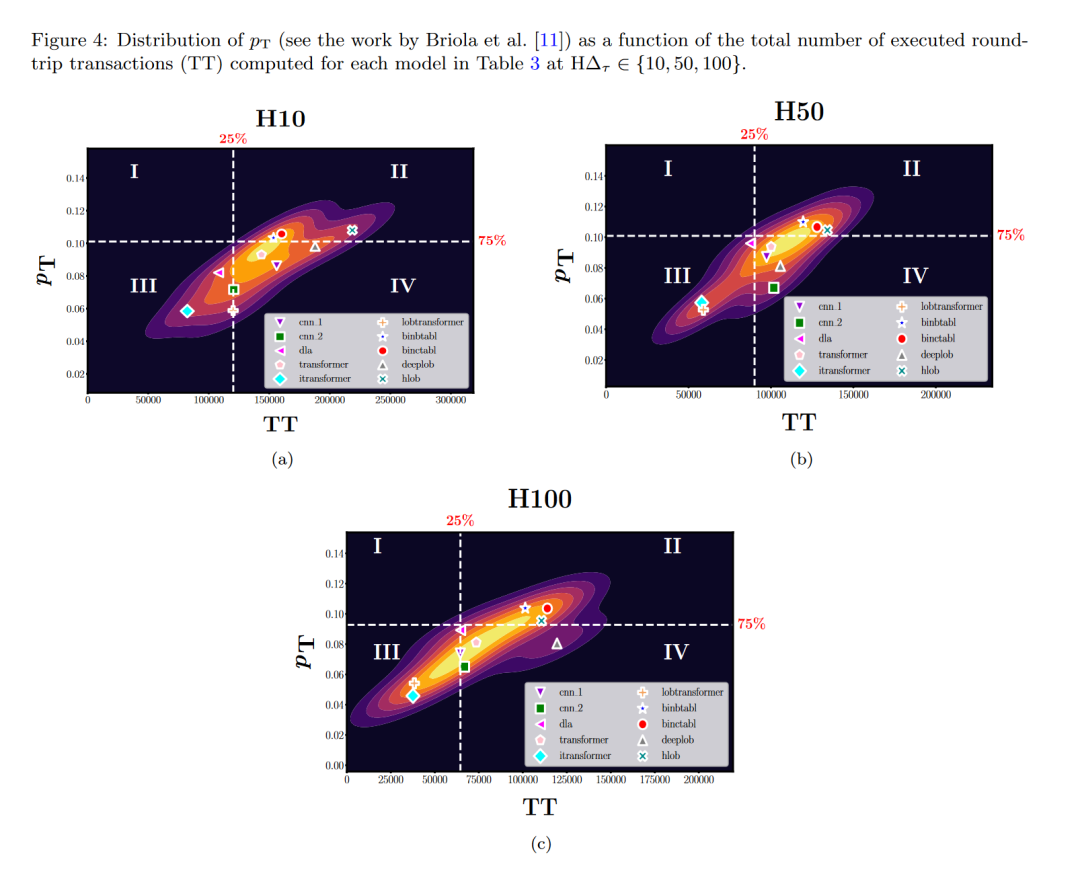

作者对HLOB模型及其他几种最先进模型在预测限价订单簿中间价格变化方向上的有效性的分析结果。研究涉及三个关键性能指标:F1分数、Matthews相关系数(MCC)和正确执行往返交易的概率(pT)。实验结果按照不同的预测时限(H∆τ ∈ {10, 50, 100})和股票类别(小、中、大价格变动股票)进行评估。

5.1. 模型性能比较

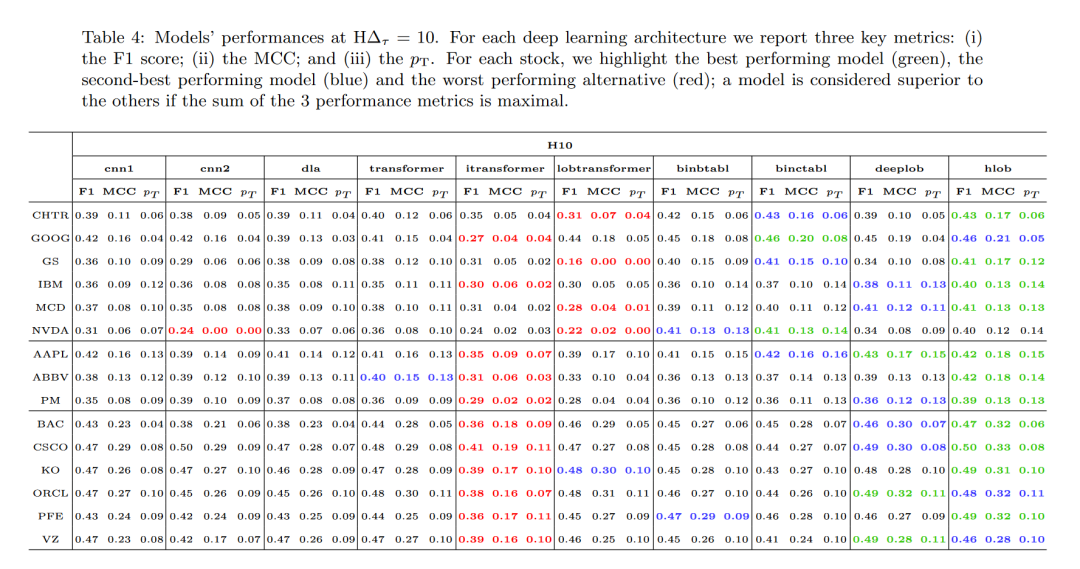

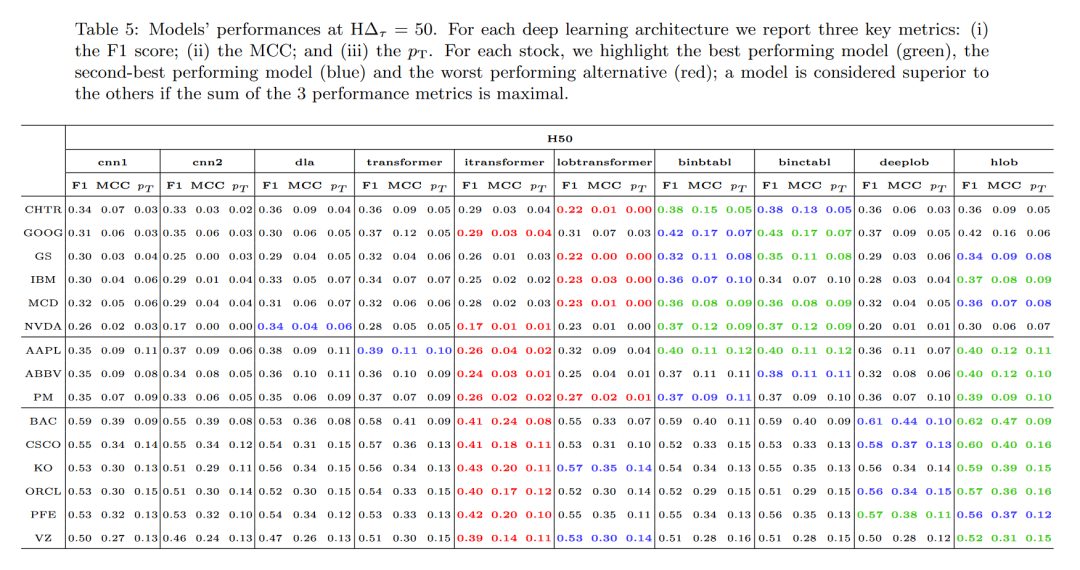

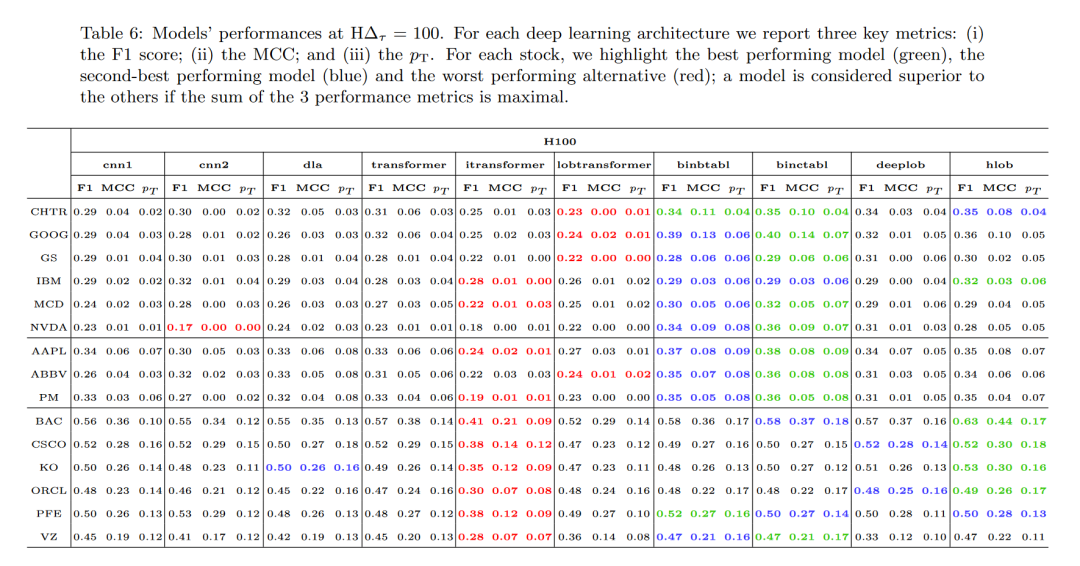

- 表格4、5和6分别展示了在H∆τ = 10、50和100时,不同深度学习架构的性能。每个表格中,对于每个股票,突出显示了表现最佳(绿色)、次佳(蓝色)和最差(红色)的模型。

- HLOB模型在73.3%、60%和33%的情况下超过了其他最先进模型。对于小价格变动股票,HLOB在大多数情况下表现最佳或次佳。对于大价格变动股票,HLOB在所有情况下都表现出色,通常是最好的或次佳的模型。

- 性能指标显示,HLOB在不同股票类别和预测时限下均表现出较高的预测准确性和交易执行概率。

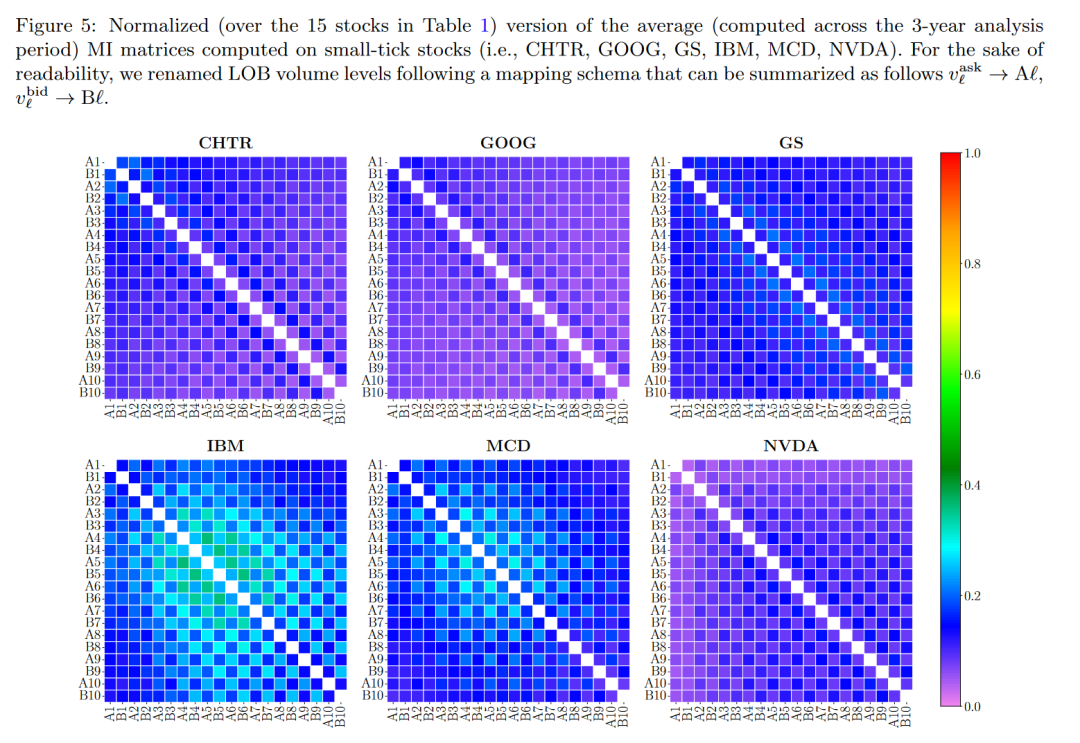

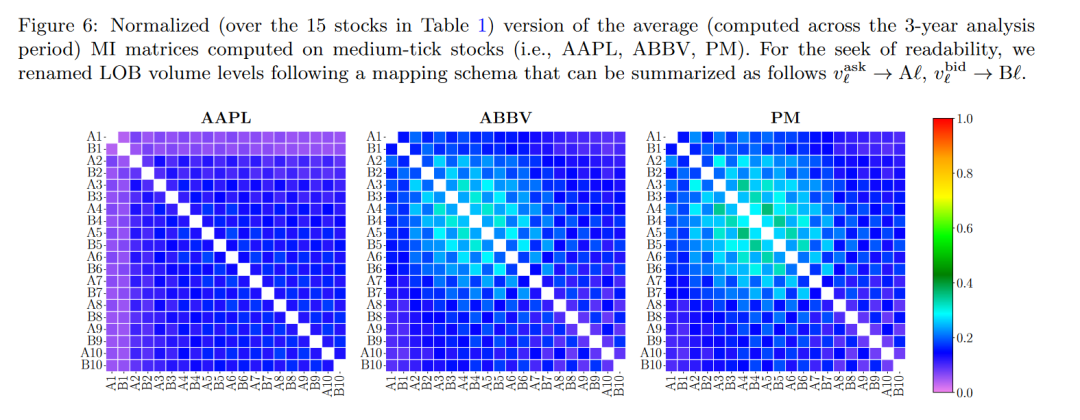

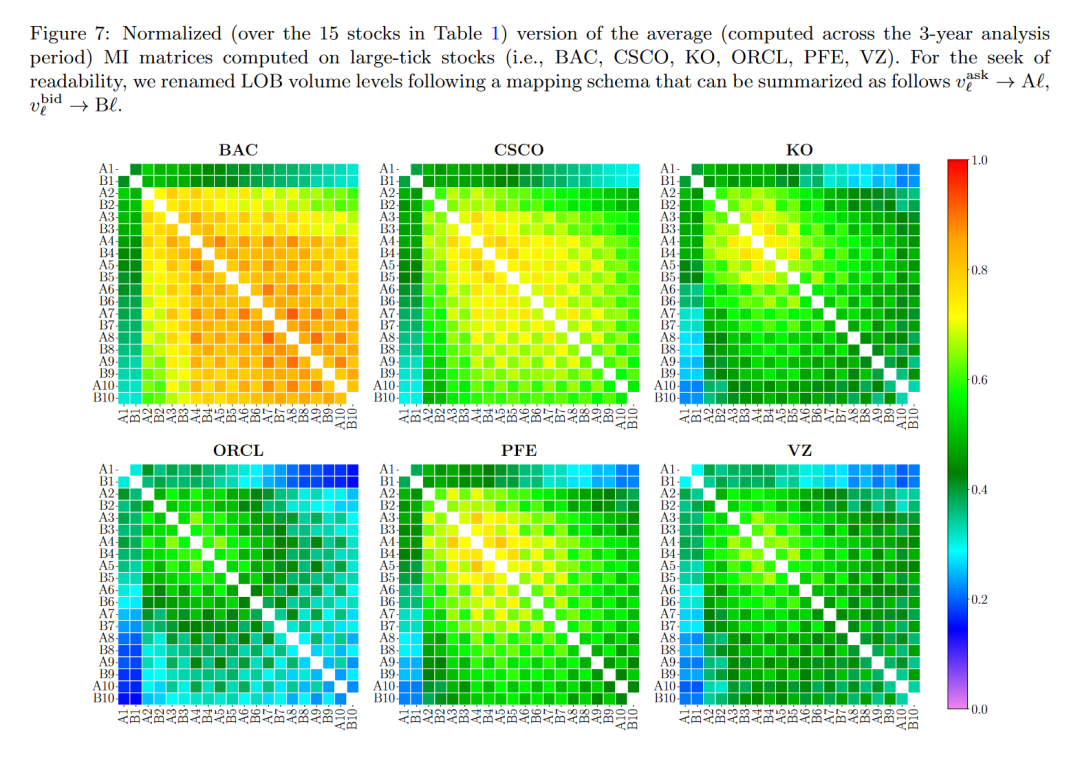

5.2. 限价订单簿中信息的空间分布

- 通过分析训练集上计算的平均互信息(MI)矩阵,揭示了不同股票LOB信息的空间分布特征。

- 小价格变动股票的MI矩阵显示,信息主要集中在LOB的中部水平,而小部分信息分布在顶部和底部水平。

- 中价格变动股票的MI矩阵揭示了信息在LOB的顶部水平较为集中,而其他水平的信息量较少。

- 大价格变动股票的MI矩阵表明,信息在LOB的所有水平上都较为均匀地分布,尤其是在中部水平。

6. 结论和未来工作 (Conclusion and Future Work)

本文总结了HLOB模型的主要贡献和性能,指出该模型通过结合信息过滤网络和同调卷积神经网络,有效地预测了限价订单簿中间价格的变化方向,并在多个场景下超越了现有的最先进模型。此外,作者还探讨了LOB的微观结构特性,如信息的空间分布和随时间的退化,以及这些特性如何影响模型的预测能力。最后作者提出了未来研究的方向,包括改进相似性矩阵的计算方法和引入时间演化的IFN,以进一步提升模型的适应性和准确性。

浙公网安备 33010602011771号

浙公网安备 33010602011771号