基于Copula分布的合成数据采样:保持多维数据依赖结构的高效建模方法

在分析变量间复杂依赖关系时,传统统计工具往往难以胜任。Copula作为一种将边际分布与联合依赖结构解耦的数学框架,为解决这类问题提供了有效途径。本文将深入探讨copula的基础理论、运作机制及其在数据科学领域的实际应用。

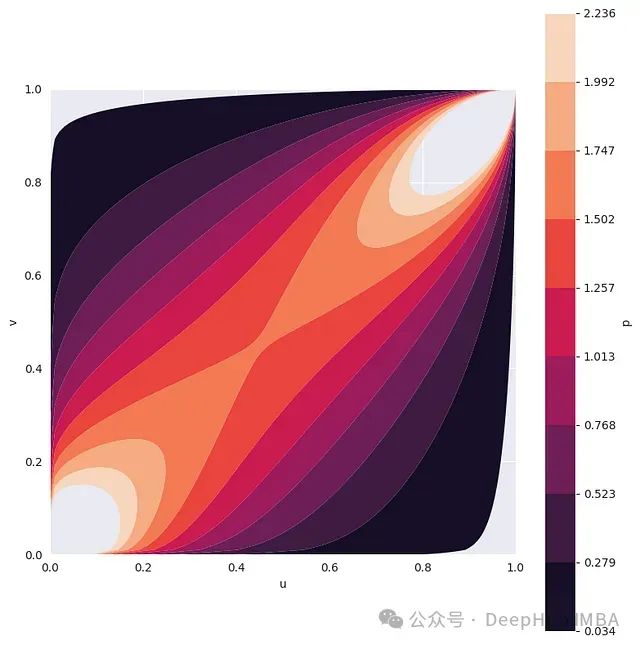

从数学本质来看,copula是一类能够将随机变量间的依赖关系与其边际分布分离的函数。这种分离特性使copula在多元分析中具有独特优势,特别是在处理非线性依赖关系或异质分布变量时。

以年龄与收入的关系分析为例,copula能够独立地对各个变量的分布特征及其相互依赖结构进行建模,从而实现更为准确和灵活的统计建模。

概率论基础

在深入copula理论之前,有必要回顾几个关键的概率论概念,以建立清晰的理论基础。

https://avoid.overfit.cn/post/cfc1587037684e0da7b65f3453c8c361

浙公网安备 33010602011771号

浙公网安备 33010602011771号