三种常用的风险价值(VaR)计算方法总结

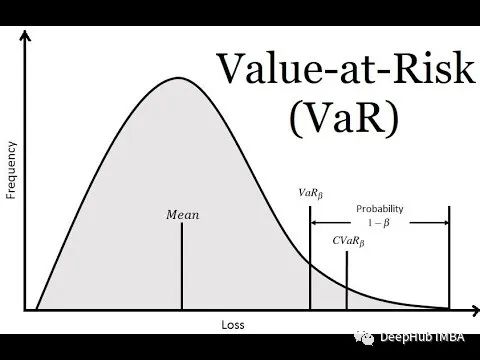

风险价值(VaR)是金融领域广泛使用的风险度量,它量化了在特定时间范围内和给定置信度水平下投资或投资组合的潜在损失。它提供了一个单一的数字,代表投资者在正常市场条件下可能经历的最大损失。VaR是风险管理、投资组合优化和法规遵从的重要工具。

在本文中我们将介绍VaR的概念,并使用Python计算它,然后实现不同的VaR计算方法,最后使用真实的数据来演示计算并将结果可视化。

https://avoid.overfit.cn/post/639ac5ce2e284301baa4cfdaca322766

浙公网安备 33010602011771号

浙公网安备 33010602011771号