时间序列特征提取的Python和Pandas代码示例

使用Pandas和Python从时间序列数据中提取有意义的特征,包括移动平均,自相关和傅里叶变换。

前言

时间序列分析是理解和预测各个行业(如金融、经济、医疗保健等)趋势的强大工具。特征提取是这一过程中的关键步骤,它涉及将原始数据转换为有意义的特征,可用于训练模型进行预测和分析。在本文中,我们将探索使用Python和Pandas的时间序列特征提取技术。

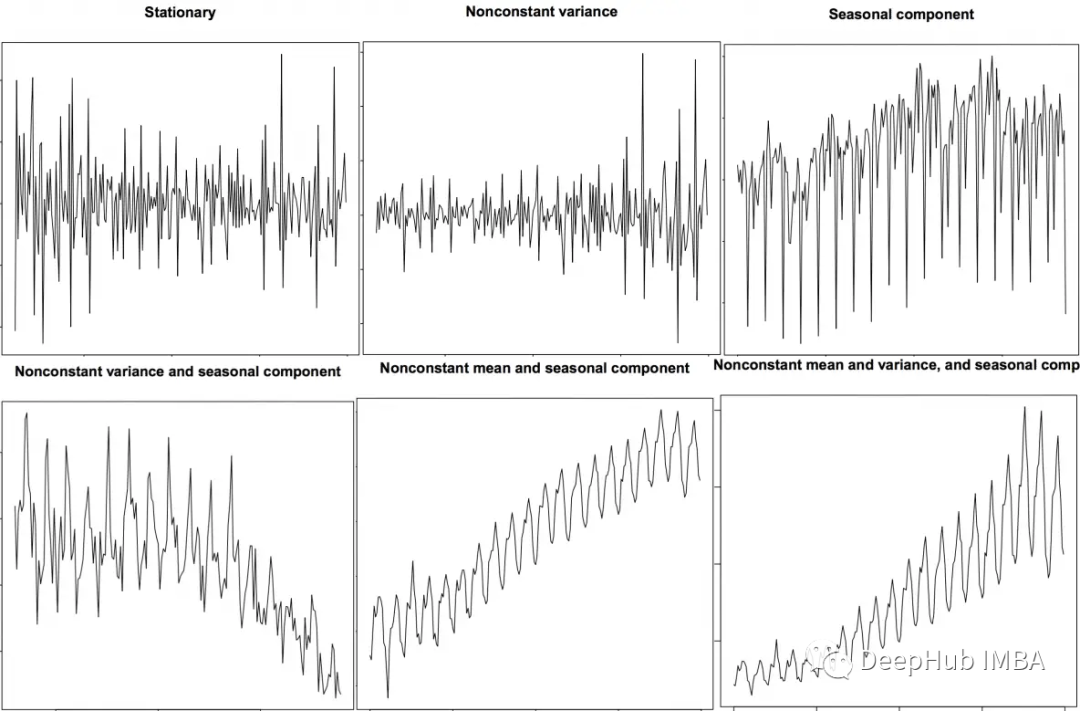

在深入研究特征提取之前,让我们简要回顾一下时间序列数据。时间序列数据是按时间顺序索引的数据点序列。时间序列数据的例子包括股票价格、温度测量和交通数据。时间序列数据可以是单变量,也可以是多变量。单变量时间序列数据只有一个变量,而多变量时间序列数据有多个变量。

有各种各样的特征提取技术可以用于时间序列分析。在本文中,我们将介绍以下技术:

- Resampling

- Moving Average

- Exponential Smoothing

- Autocorrelation

- Fourier Transform

https://avoid.overfit.cn/post/e1f53611aac742b383b3a01e5110aa66

浙公网安备 33010602011771号

浙公网安备 33010602011771号