https://www.sohu.com/a/113516411_468675

作者|金融监管研究院资深研究员 AHan;孙海波,欢迎个人转发,谢绝媒体等第三方转载。

前言

支付体系主要由支付工具、支付系统、支付服务组织和支付体系监督管理等要素组成。

在支付工具方面,近两年电子商务的飞速发展,证书支付、卡号支付、快捷支付等多种互联网支付方式,已占据了支付工具的大半壁江山。

在支付系统方面,包括商业银行自身的支付结算系统、央行的大小额支付清算系统、银联跨行结算系统,乃至第三方非金融机构的支付结算系统等等,近年来飞速发展。

在支付服务组织方面,商业银行和银联、人民银行是最为主要的支付服务组织,而近年来一些非银行机构甚至非金融机构也已开始进入支付服务市场。

在支付监管方面,主要由央行及银监会等监管。

考虑到近期第三方支付、网贷机构等整治及开展的集中管理,笔者认为有必要梳理一遍支付系统。

下列是本文的纲要,笔者将着重于梳理第三方支付的体系,包括个人的支付账户、备付金管理等等。若有不当之处,还望指出,欢迎交流,笔者微信:15995696019

第一章 银行卡体系

一、个人银行账户

二、银行卡授权系统

(一)要点

(二)授权系统模式一

(三)授权系统模式二

(四)银联跨行信息交换系统

第二章 第三方支付

一、账户体系

二、猜想的网联模式

三、个人支付账户

四、第三方支付机构备付金管理体系

一)客户备付金

二)备付金银行

三)三类账户

四)备付金管理要点

五)备付金存放形式

六)利息问题:

七)以往非现场检查出现的问题(以北京地区为主)

第三章 网贷机构资金存管模式

第四章 二代支付系统简述

一、背景

二、支付工具(方式)

三、二代支付系统整体架构图(三图)

四、系统支持的支付工具简表

(一)贷记支付

(二)借记支付

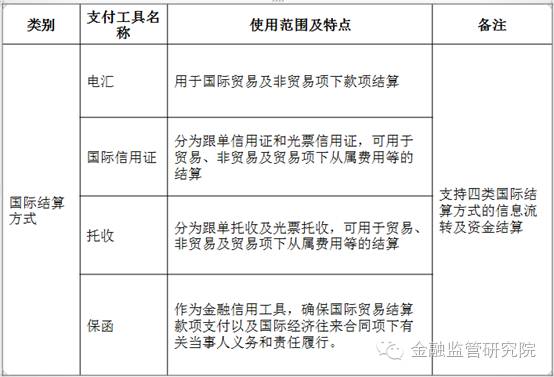

(三)国际结算方式

五、系统支持的支付清算业务

六、网上支付跨行清算系统

(一)系统拓扑结构

(二)系统逻辑结构

七、大额支付系统

(一)普通贷记业务

(二)即时转账业务

八、小额支付系统

(一)要点

(二)总体结构图

(三)小额支付系统收取公共事业费和公益费用流程

(四)办理工资、津贴和社保基金的发放

(五)通存业务流程

第一章 银行卡体系

一、

个人银行账户

(一)法规:《银行卡业务管理办法》、《中国人民银行关于改进个人银行账户服务加强账户管理的通知》

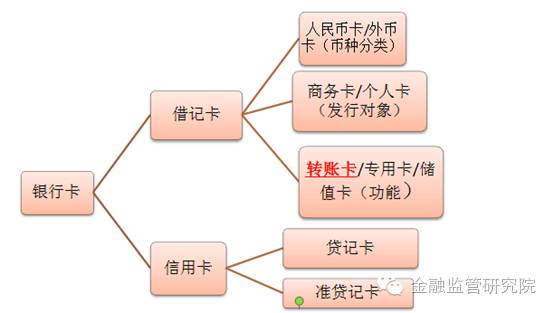

(二)银行卡账户体系

1.转账卡是实时扣账的借记卡。具有转账结算、存取现金和消费功能

2.专用卡是具有专门用途、在特定区域使用的借记卡。具有转账结算、存取现金功能。专门用途是指在百货、餐饮、饭店、娱乐行业以外的用途。

3.储值卡是发卡银行根据持卡人要求将其资金转至卡内储存,交易时直接从卡内扣款的预付钱包式借记卡。

(三)银行卡账户管理要点:

1.落实实名制

2.建立银行账户分类管理机制

3.规范个人银行账户代理事宜

4.强化银行内部管理

5.进一步改进银行账户服务

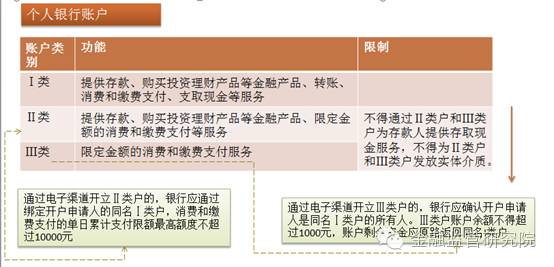

(四)账户类别

二、

银行卡授权系统

(一)要点

1.银行卡授权系统,是指通过支付系统进行授权信息转接的跨行或行内ATM卡和POS卡授权系统,其自身是一个支付交易服务系统,通过独立应用的事后清算系统,完成最终支付清算。

2.授权系统的目标是提供完善的授权服务,减少费用。要求服务快速、准确、安全。授权过程从授权请求发送到发卡者或代理人,到授权过程完成,必须采用交互对话方式,实时完成。

3.授权系统的参与者是代理人或发卡者,用户和授信网络的操作者。

4..授信处理包括三种主要的处理过程:识别持卡者身份、证实卡的合法性、批准持卡者进行交易。

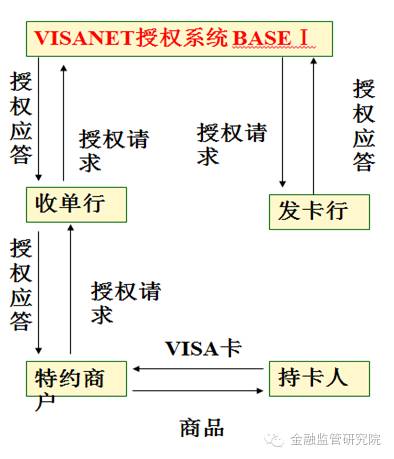

(二)授权系统模式一

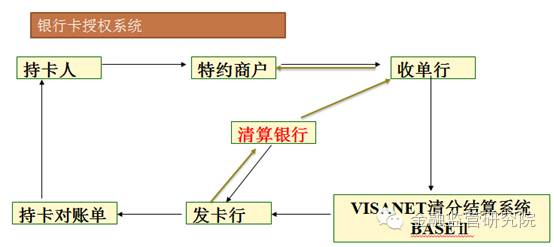

(三)授权系统模式二

BASEⅡ只负责余额清算,而清算银行才真正负责余额的清算。清算按净额结算,可每天进行,也可在两天内进行。是否意味着第一阶段的刷卡和商户在收单行的账户都是虚拟扣划和增加? 因为实际结算需要等到净额结算。

(四)银联跨行信息交换系统

银联跨行信息交换系统下,我国各发卡行与代理人(收单行)的清算以定时净额方式,经大额支付系统完成。

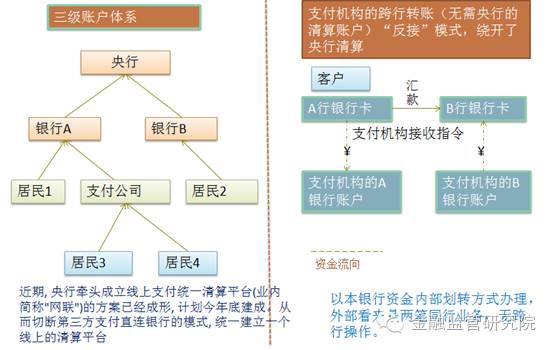

第二章、第三方支付

在第三方支付盛行之前,银联是中国境内发行人民币支付卡唯一交易清算组织,作为裁判员,银联设立众多子公司,直接参与线下收单与抢单,快速增长均被外界追为垄断专业业务,线上业务难以有效切入,第三方支付企业逐渐线下延伸,开展快捷支付、手机支付,银联难以介入。互联网金融对传统金融冲击是由支付创新带来的。

一、

账户体系

首先可以看到目前为三级账户体系,在第三支付机构之前,为二级账户体系。

题外话

什么是“零钱/余额提现?”,为何微信提现要收费?

第三方支付公司有一家存管银行及多家合作银行,每家银行至少开立一个账户用来存放客户资金,我们充值实际是从我们的银行卡扣款划至支付公司在我们银行卡开户行银行所开立的账户,而提现流程同理。

如果我们的钱一直存放在账户余额中,实际上是在支付公司的开立的备付金账户中,我们的“余额”可看作是支付公司在其内在系统中给我们的“虚拟钱币”,大多数时候我们的操作都是只需要银行内部进行资金划转。所谓的“跨行转账”实际上是分别在两家银行的一笔行内转入+一笔行内转出+支付公司的虚拟记账。所以这就是我不理解微信提现收费声明中表达的“系银行要求收取手续费”的原因?事实上钱一直都在银行里。

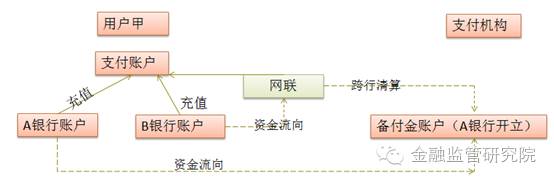

二、

猜想的网联模式

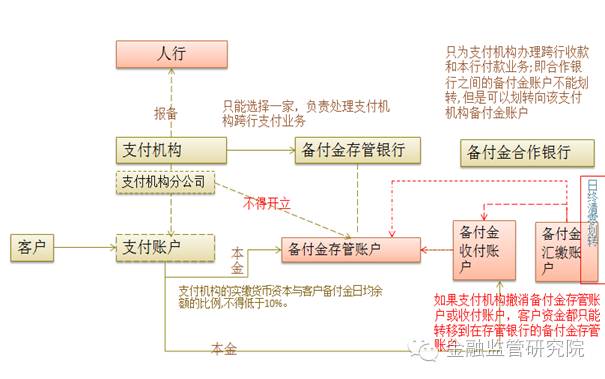

1.首先,是叫停支付公司在多个银行开户,依照监管规定,只允许开立一个备付金账户。

根据《非金融机构支付服务管理办法》第二十六条规定:支付机构接受客户备付金的,应当在商业银行开立备付金专用存款账户存放备付金。中国人民银行另有规定的除外。支付机构只能选择一家商业银行作为备付金存管银行,且在该商业银行的一个分支机构只能开立一个备付金专用存款账户。

2.网联主要服务于以下三类交易的清算:

(1)跨行支付或充值(即付款的银行卡银行不同于备付行)

(2)跨行提现(即提现的银行卡银行不同于备付行)

(3)跨行转账

【若网联建立,则不同支付公司的虚拟账户之间也可以实现交易(技术上可以实现),但目前规定不同支付机构的支付账户间资金不能相互划转;这也基本符合现在的做法,如果允许相互划转,就意味着支付机构必须自己组建清算渠道,要么直接接入大额支付系统,要不自建类似银联这样的类似网络清算系统,这都是人民银行垄断的领域,不允许第三方介入的领域】

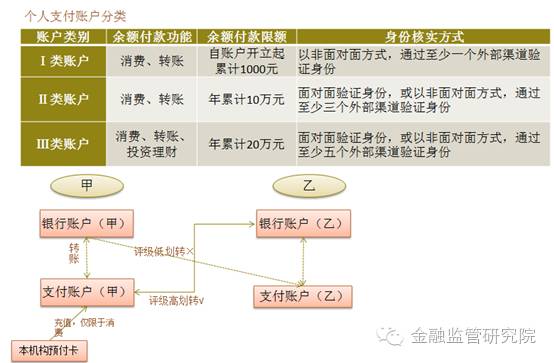

三、

个人支付账户

法规依据:《非银行支付机构支付机构网络支付业务管理办法》

账户资金流转模式:

四、

备付金管理体系

法规依据:《支付机构客户备付金存管办法》、《非金融机构支付服务管理办法》

出台背景:

1.保护消费者权益、维护金融稳定:支付机构90%以上涉及客户备付金问题,客户备付金监管、资金安全是非金融支付机构监管的核心

2.落实2号令、细化2号令监管要求,明确和细化人民银行关于客户备付金的监管要求,强化支付机构的资金安全。

3.规范支付机构:客户备付金与自有资金不分;银行账户数量多且过于分散;资金存放、使用形式多样:投资、委托贷款;资金账户的关联关系复杂、透明度低

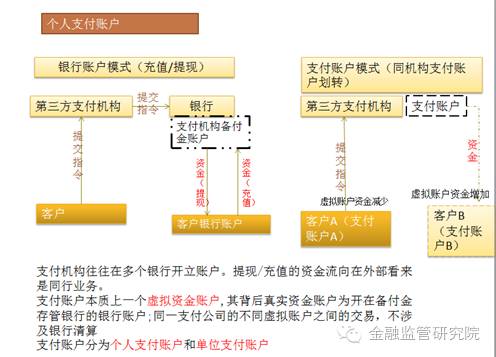

一)客户备付金

指支付机构为办理客户委托的支付业务而实际收到的预收待付货币资金。

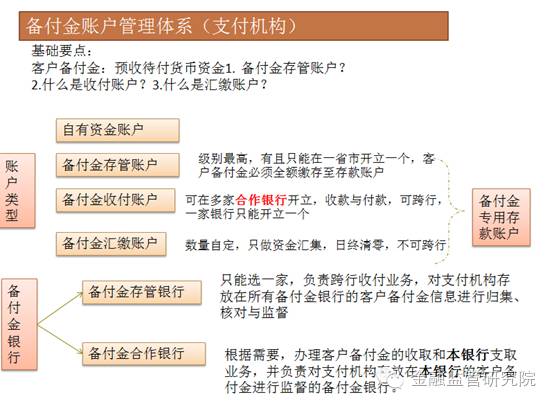

二)备付金银行

存管银行(1家):跨行收付业务

合作银行(多家,通过风险准备金计提机制进行控制数量):客户备付金的收取和本行支取业务

三)三类账户

(功能由强到弱)

存管账户:在备付金存管银行开立,在一个省只能开立一个

功能:本行和跨行收付款、调整备付金账户头寸、结转手续费和计提风险准备金

收付账户:合作银行开立,在同一合作银行或授权的分支机构只能开立一个,仅具备本行付款功能

汇缴账户:日终清零划转至存管账户或同一银行的收付账户,数量可自主确定。支持本行收款和原路退回业务

四)备付金管理要点

严格规范客户备付金账户开立、变更、撤销以及资金收付等行为的同时,为隔离支付机构之间可能的风险传递,明确不同支付机构的备付金银行之间不能办理客户备付金的划转。

重点控制备付金账户出金行为:

①合理控制具备付款功能的备付金账户数量。对具备付款功能的存管账户和收付账户,严格限定数量;对汇缴账户仅允许原路退回,不能开通一般付款功能。

②加强对支付机构跨行支取资金和调整备付金账户头寸的管理,规定除备付金存管银行以外的其他银行不得处理跨行支取业务。

③加强手续费收入结转等出金业务管理,控制出金渠道,明确接收该类业务的自有资金账户只能开立在存管银行,并向人民银行报备。

④加强现金支出管理。强调支付机构现金赎回业务必须先通过自有资金账户办理,再将相应额度的备付金从备付金存管账户划转至自有资金账户。

⑤直接缴存、按规定赎回、手续费费用不得使用客户备付金支付

五)备付金存放形式:

-

单位定期存款

-

单位通知存款

-

协定存款

-

其他形式

六)利息问题

《办法》回避了利息归属问题。实践中,由支付机构和客户通过协议约定明确备付金利息归属问题。

七)以往非现场检查出现的问题(以北京地区为主):

【257号文:《中国人民银行营业管理部关于贯彻落实支付机构客户备付金存管办法有关事项的通知》(银管发[2013]257号)】

①备付金银行协议订立不规范,协议内容缺少人民银行要求的必备条款;

②备付金银行授权证明文件不齐备;

③备付金银行账户开立、变更和撤销后,备付金银行未能分别依照人民币银行结算账户管理规定和257号文件要求进行备案

④支付机构未能根据257号文件要求对备付金银行账户的开立、变更、撤销进行备案,银行账户名称、账户性质、账户类型等不合规;

⑤支付机构自查报告、银行账户确认表存在账户信息不一致或报送银行账户不完整的情况;

⑥支付机构在同一家合作银行开立多个收付账户。

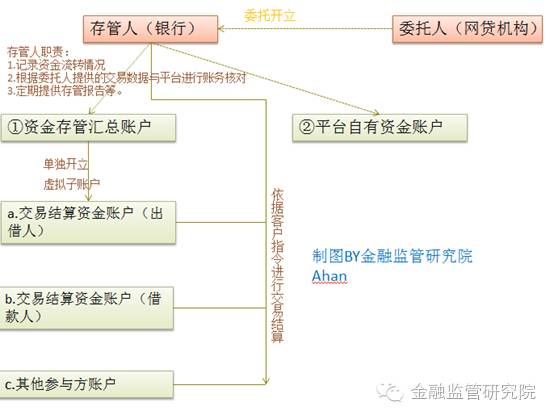

第三章、网贷机构资金存管模式

法规:网络借贷资金存管业务指引(征求意见稿)

第四章、二代支付系统简述

一、

背景

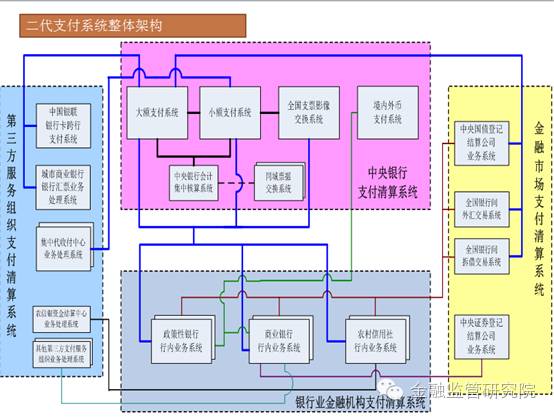

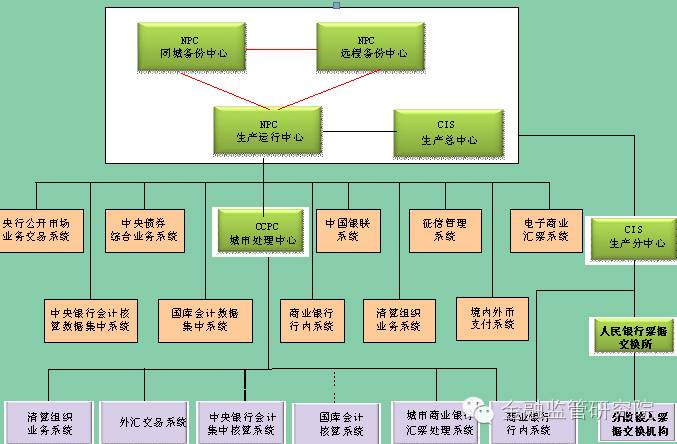

中央银行支付清算系统是支付体系的中枢,也是确保经济金融正常运行的最重要基础设施之一。自2002年以来,中国人民银行相继建成了包括大额支付系统、小额支付系统和支票影像交换系统等主要应用的第一代支付系统。

二、

支付工具

主要包括支票、银行汇票、商业汇票、银行本票、银行卡、汇兑、委托收款、托收承付、定期借(贷)记和电子支付等

三、

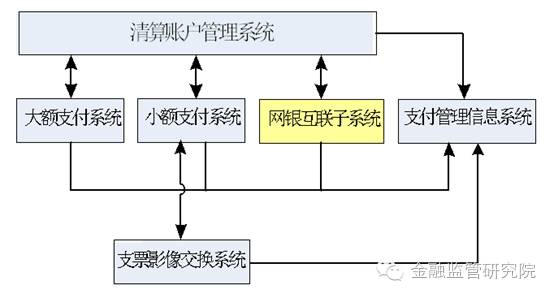

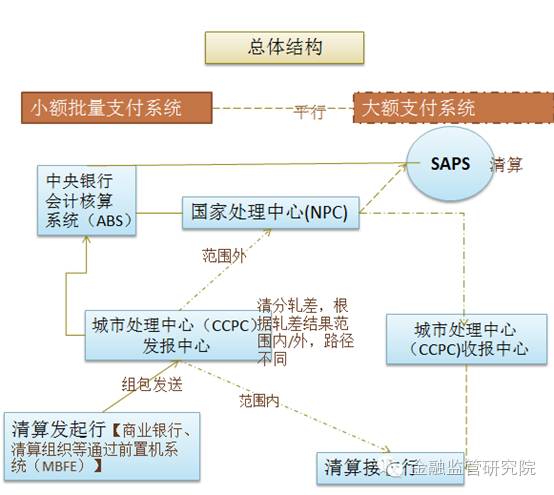

二代支付系统整体架构图

1) 以清算账户管理系统为核心

2) 大额支付系统、小额支付系统、支票影像交换系统、网银互联系统为业务应用系统

3) 支付管理信息系统为辅助支持系统

NPC和CCPC要提供标准的接口规范和接口软件,支持各相关业务系统的接入,各相关系统通过前置机接入支付系统。

间联方式前置机提供录入终端,支持直接发起支付业务以及打印输出等功能。

四、

系统支持的支付工具

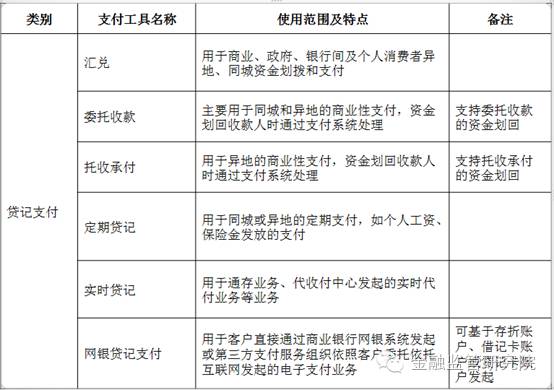

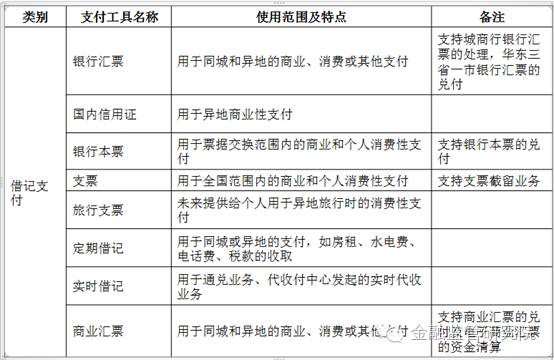

(一)贷记支付

(二)借记支付

(三)国际结算方式

五、

系统支持的支付清算业务

•商业银行跨行及行内的支付清算业务

• 中央银行的资金汇划和单边业务的资金清算

• 国库资金的借记/贷记业务

• 公开市场操作业务的资金清算

• 债券交易市场的资金清算

• 债券发行、兑付的资金清算

• 外汇交易的人民币资金清算

• 同业拆借市场资金清算

• 银行卡跨行支付信息交换系统资金清算

• 同城票据交换净额清算

• 自动质押融资业务

• 非金融支付服务组织

• 电子商业汇票的资金清算

• 人民币跨境支付业务

六、

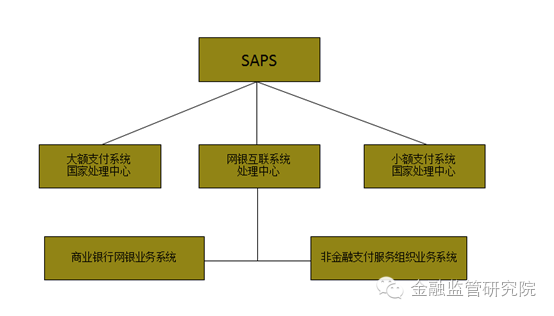

网上支付跨行清算系统

(一)系统拓扑结构

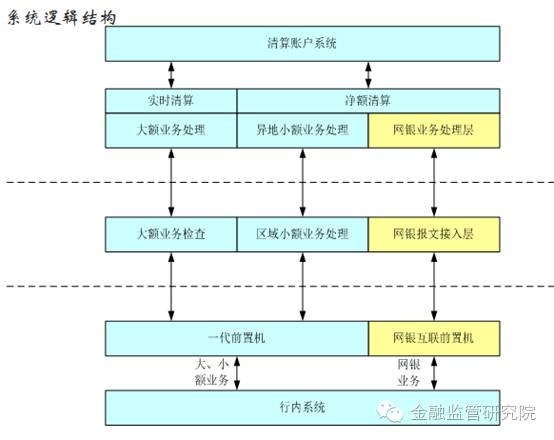

(二)系统逻辑结构

七、

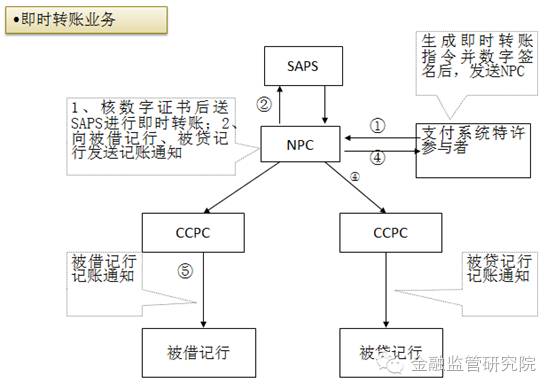

大额支付系统

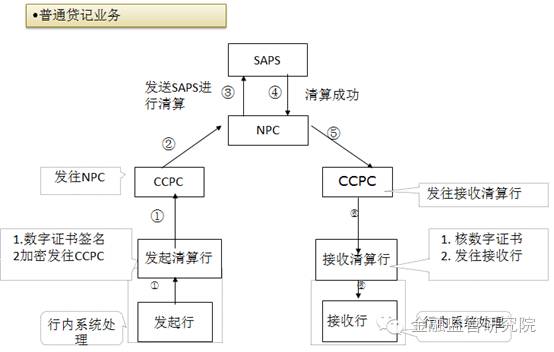

(一)普通贷记业务

(二)即时转账业务

八、

小额支付系统

(一)要点:

1.小额支付系统支持5类业务,即普通贷记业务、普通借记业务、定期贷记业务、定期借记业务、信息服务业务。

2.人民银行的《小额支付系统业务处理办法(试行)》第十一条规定:“小额支付系统处理的支付业务一经轧差即具有支付最终性,不可撤销”。

(二)总体结构图

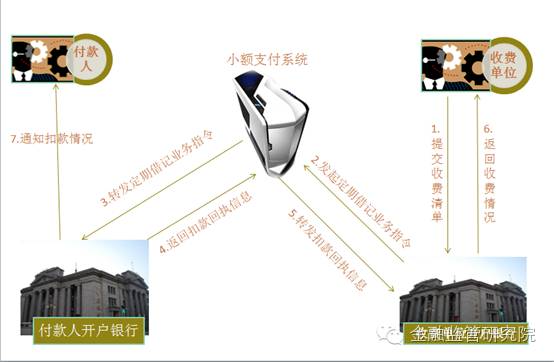

(三)小额支付系统收取公共事业费和公益费用流程

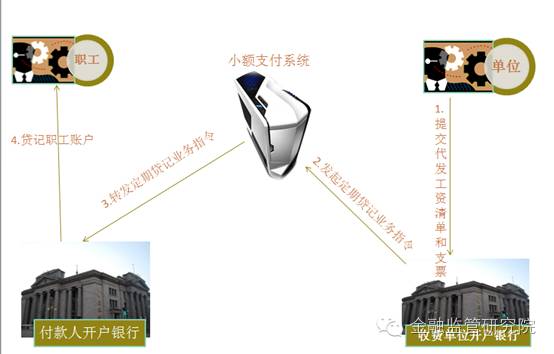

(四)办理工资、津贴和社保基金的发放

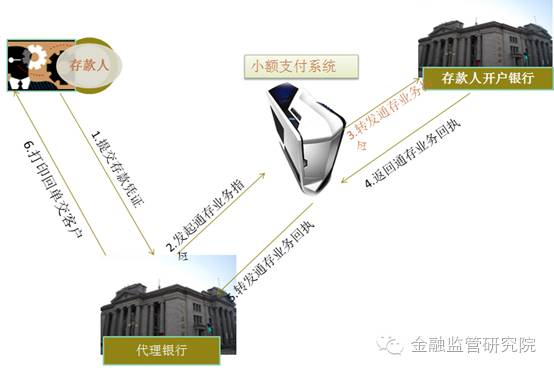

(五)通存业务流程

微信公众号: 架构师日常笔记 欢迎关注!

浙公网安备 33010602011771号

浙公网安备 33010602011771号