http://www.sohu.com/a/82958296_355147

传统个人征信的分析维度包括:

1 )个人基本数据,如年龄、性别、职业、收入、婚姻状况、工作年限、 工作状况等;

2) 信贷情况,主要是信贷和信用卡相关数据;

3)公共数据,包括税务、工商、法院、电信、水电煤气等部门的数据;

4) 个人信用报告查询记录。

如今随着大数据时代的到来和发展,可用于评估人们的数据越来越丰富,如电商的交易数据、社交类数据(强社交关系如何转化为信用资产)、网络行为数据等, 来自互联网的数据将帮助金融机构更充分地了解客户。

(一) 侧重电商: 芝麻信用

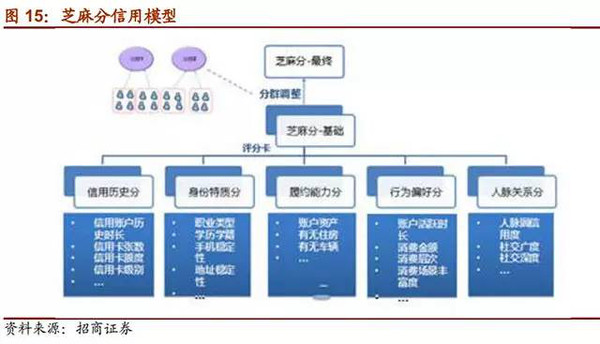

以芝麻信用所构建的信用体系来看,芝麻信用分根据当前采集的个人用户信息进行加工、整理、计算后得出的信用评分,分值范围是 350 到 950,分值越高代表信用水平越好,较高的芝麻分可以帮助个人获得更高效、更优质的服务。 芝麻分综合考虑了个人用户的信用历史、行为偏好、履约能力、身份特质、人脉关系五个维度的信息,其中来自淘宝、支付宝等“阿里系”的数据占 30-40%。

1) 信用历史: 过往信用账户还款记录及信用账户历史。目前这一块内容大多来自支付宝,特别是支付宝转账和用支付宝还信用卡的历史。

2) 行为偏好: 在购物、缴费、转账、理财等活动中的偏好及稳定性。比如一个人每天打游戏 10 小时,那么就会被认为是无所事事;如果一个人经常买纸尿裤,那这个人便被认为已为人父母,相对更有责任心。

3) 履约能力: 包括享用各类信用服务并确保及时履约,例如租车是否按时归还,水电煤气是否按时交费等。

4) 身份特质: 在使用相关服务过程中留下的足够丰富和可靠的个人基本信息。 包括从公安、学历学籍、工商、法院等公共部门获得的个人资料,未来甚至可能包括根据开车习惯、敲击键盘速度等推测出的个人性格。

5) 人脉关系: 好友的身份特征以及跟好友互动的程度。根据“物以类聚人以群分”的理论,通过转账关系、校友关系等作为评判个人信用的依据之一。其采用的人脉关系、性格特征等新型变量能否客观反映个人信用,但目前还没有将社交聊天内容、点赞等纳入参考。

(二) 侧重社交: 腾讯信用

腾讯信用 主要是基于社交网络。 通过 QQ、微信、财付通、 QQ 空间、腾讯网、 QQ 邮箱等社交网络上的大量信息, 比如在线时长、登录行为、虚拟财产、支付频率、购物习惯、社交行为等, 利用其大数据平台 TDBank,在不同数据源中, 采集并处理包括即时通信、 SNS、电商交易、虚拟消费、关系链、游戏行为、媒体行为和基础画像等数据,并利用统计学、传统机器学习的方法,得出用户信用得分,为用户建立基于互联网信息的个人征信报告。

腾讯信用 评分以星级的方式展现。 信用星级一共 7 颗星,亮星颗数越多代表信用越良好,星级主要由四个维度构成:

1) 消费: 用户在微信、手机 QQ 支付以及消费偏好。

2) 财富: 在腾讯产品内各资产的构成、理财记录。

3) 安全: 财付通账户是否实名认证和数字认证。

4) 守约: 消费贷款、信用卡、房贷是否按时还等。

(三)侧重运营商: 聚信立

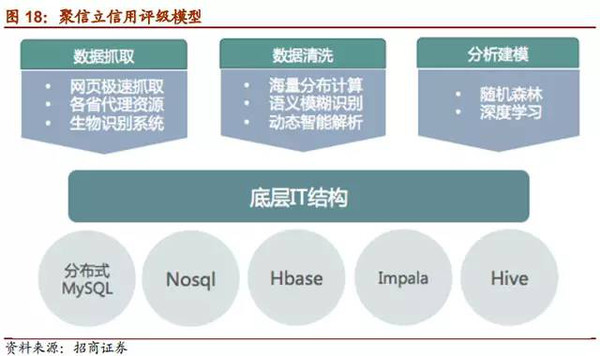

聚信立主要是基于互联网大数据,综合个人用户运营商数据、电商数据、公积金社保数据、学信网数据等,形成个人信用报告。 聚信立通过借款人授权,利用网页极速抓取技术获取各类用户个人数据,通过海量数据比对和分析,交叉验证,最终为金融机构提供用户的风险分析判断。

聚信立以报告形式展现,报告主要由四个维度构成:

1) 信息验真: 通过交叉比对验证用户是否是真实存在的人,是否有欺诈风险。

2) 运营商数据分析:分析用户生活、工作及社交范围,与家人朋友的联系频率等。

3) 电商数据分析: 分析用户消费能力及消费习惯,判断用户是否有能力还款。

4) 其他数据分析: 包括公积金社保数据、学信网数据、全国高法执行名单、黑名单等数据,判断用户是否存在欺诈风险。

聚信立的底层 IT架构为丰富的技术线提供稳定支持,对所有数据源网站进行实时监控,人工智能自动排错,可用率超过 90%。

(四)侧重信用卡: 51 信用卡

51 信用卡主要是基于用户信用卡电子账单历史分析、电商及社交关系强交叉验证。 根据用户的信用卡数据、开放给平台的电商数据所对应的购买行为、手机运营商的通话情况、登记信息等取得多维信息的交叉验证,确定用户的风险等级以及是否贷款给该用户。

51 信用卡风险等级由五个维度构成:

1) 账单管理时间: 信用卡有效存续时间越长,用户风险越低。

2) 账单表现: 根据用户的授信卡数、授信额度,以及还款比和账单完整度判断用户的还款能力和诚信程度。

3) 手机入网期限: 手机入网期限越长,用户风险越低。

4) 运营商: 通过近 4 个月有效通话记录以及通讯录中是否存在负面联系人判断用户自身的可靠程度。

5) 淘宝: 主要看常用收货姓名及电话号码是否与申请人预留号码一致。

大数据征信怎么做?随着大数据时代的到来和发展,可用于评估人们的数据越来越丰富,如电商的交易数据、社交类数据(强社交关系如何转化为信用资产)、网络行为数据等,来自互联网的数据将帮助金融机构更充分地了解客户。

1)侧重电商:芝麻信用。芝麻分来自淘宝、支付宝的数据占30-40%,综合考虑个人用户的信用历史、行为偏好、履约能力、身份特质、人脉关系五个维度的信息;

2)侧重社交:腾讯信用。通过社交网络上的大量信息,比如在线时长、登录行为、虚拟财产、支付频率、购物习惯、社交行为等,得出用户信用得分;

3)侧重运营商:聚信立。综合个人用户运营商数据、电商数据、公积金社保数据、学信网数据等,形成个人信用报告;

4)侧重信用卡:51信用卡。根据用户的信用卡数据、开放给平台的电商数据所对应的购买行为、手机运营商的通话情况、登记信息等取得多维信息的交叉验证,确定用户风险等级。

微信公众号: 架构师日常笔记 欢迎关注!

浙公网安备 33010602011771号

浙公网安备 33010602011771号