支付机构和套现

一入支付深如海,简单梳理线下支付(POS机刷卡,80%以上是虚拟商户套现交易,靠商户端的手续费盈利)的商业模式。

现在要从事线下银行卡收单的公司,首先要有支付牌照。如没有这些业务牌照的支付公司,又不走有牌照支付公司的通道的,就属于违规操作。现如今,有银行卡收单牌照的公司总共六十一家,其中有全国范围的银行卡收单牌照公司有三十四家,地区性范围的银行卡收单牌照公司有二十七家。作为1年万亿的市场,目前线下收单市场主要由银行(全牌照,40%)和支付机构(线下收单牌照,60%)瓜分,参与方包括银联,发卡行、收单方、商户、代理商、机具厂商(大POS和手刷MPOS)等。

整体上这是个年交易量近50万亿元的市场,其中银联商户(银联亲儿子)占据市场24.8%左右,其余前10的支付机构共占37.3%,其中,通联支付也是银联下属公司。

1、存在理由

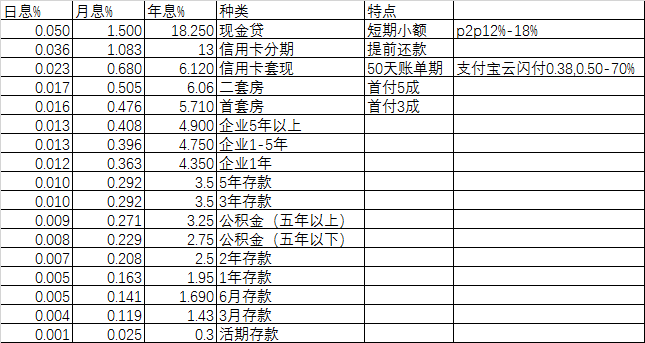

从上表可以看到,主流市场的资金成本在年化12-18%左右(消费金融、P2P),套现的成本较低(最高年化6%左右),比较便利可控,套现出来的资金进行投资等操作,存在获利空间。除了排名靠前的银联商务等大支付机构,大部分中小支付机构是靠代理商拓展虚拟商户,然后靠商户的套现手续费存活(信用卡交易占比大于95%,笔均4000-5000元)。

套现买房,套现供房,随着信用卡的推广,套现已变成国民经济中的一环(具体占比可能在10-15%),处于国家监管中的灰色地带。

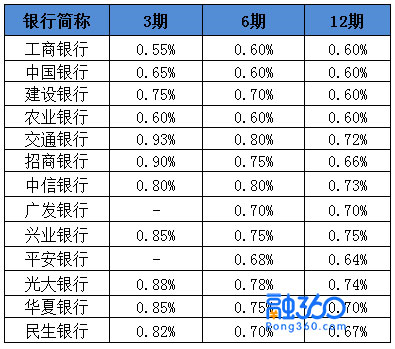

信用卡分期(消费金融)成本

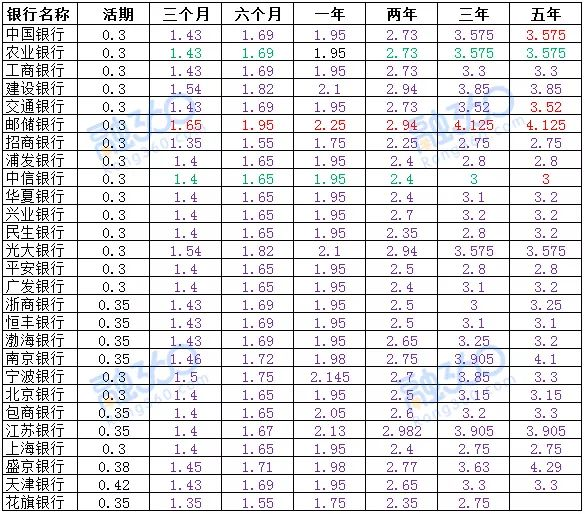

银行存款成本

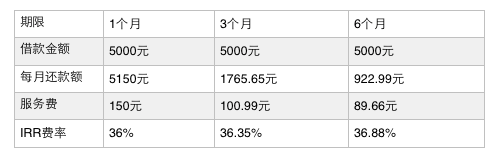

趣店旗下来分期,精准卡36%的红线

借款期限1个月需还款5150元/月,其中含服务费150元;借款3个月,每月需还款1765.65元,含服务费100.99元;借款6个月,每月需还款922.99元,含服务费89.66元。

从本质上看(老大们说),信用卡套现的客群比现金贷或者P2P的客群要较为优质,比信用卡分期的要聪明。趣店其实是拿到了支付宝放弃的客群,金山软件面向WPS用户的现金贷,众安保险和通信运营商合作的手机分期,本质上也是出于对于这部分客群的把握。工作5年的人,养3张信用卡,差不多即可低成本的每月撬动30-50万资金。信用卡层面的风险,一方面银行和银联有风险控制机制;另一方面,各支付机构也在和商户端的盗刷斗智斗勇中成长。

有优质的客群,市场,在牌照准入的情况下,尽可能合规,更多的拓展商户,赚取费率差,赚取差价,是支付机构的盈利之本。

2、主要打法

九六费改:2016年9月6日起,国家从总体上较大幅度降低收费水平,发卡行成本,借记卡交易不超过交易金额的0.35%,贷记卡交易不超过0.45%。收单与商户之间则费率市场化。

目前,排名靠前的支付机构,信用卡刷卡费率在0.68%左右,中小支付机构在0.50-0.60%左右,银联云闪付0.38%(瞄准和支付宝、微信的竞争,银联自己补贴)。

费率是商户留存的关键,本质上大部分套现商户(用户)都是存量商户,不同支付机构通过不同的机具、代理商、商户端政策,去争夺市场。大的支付机构依靠品牌、技术等优势,逐渐在蚕食市场。中小支付机构依靠销售-小代理/大代理模式,放弃真实商户,以优惠机具,优惠费率抢夺纯套现商户。这一部分,从大代理(自带商户,易流失)到小代理(容易进入传销模式)模式,周期循环。以代理商分级拓展商户,目前是主流,支付机构的大部分手续费分成要给予代理高额分润。

除了正常套现商户手续费,低危行为:跳码(套优惠商户)、备付金,高危行为:洗钱、黄赌毒、二清通道,创新行为:二维码、云闪付、聚合支付、信用卡代偿。危险较高的行为正规支付机构一般规避,监管较低的灰色地带是主要的套利空间,纯粹做手续费的盈利空间有限。

商户信用卡刷卡费率、机具营销政策(押金机)端的奖励,自己可选跳码(自选养卡),是否支持云闪付等,目前是中小支付机构的核心竞争力。

3、风险损失

支付机构风险损失主要是持卡人拒付,包括磁条卡银行卡被人盗刷,商户端合谋拒付,小额免密盗刷等。由于持卡人拒付,调单之后,是由支付机构赔偿,中小支付机构月损在0.1-0.2bp,对盈利有较大影响,一般会有专门的风控负责商户端进件审核,日常交易监控、风险冻结等。

风险主要在伪卡(磁条卡)盗刷,主要根据商户端历史盗刷商户的特点,整理指标,确定阈值,组合成规则拦截,或者评分卡模型,以评分阈值预警。

其他有合规风险(二清、反洗钱、黄赌毒),用户信息泄露风险、资金安全、重复付款等。

浙公网安备 33010602011771号

浙公网安备 33010602011771号