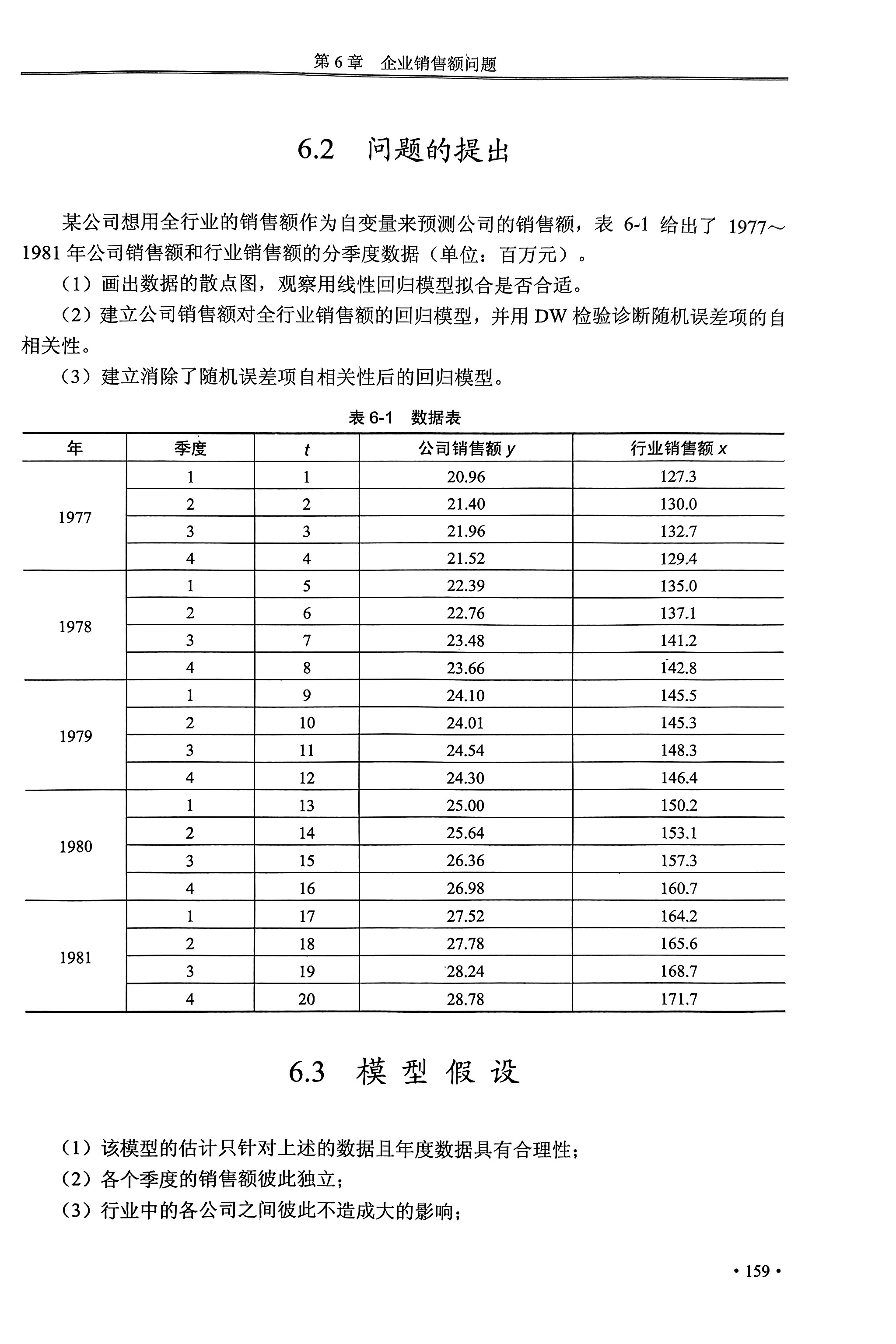

企业销售额问题——多元回归模型,DW检验

企业销售额问题

总结

一、回归分析

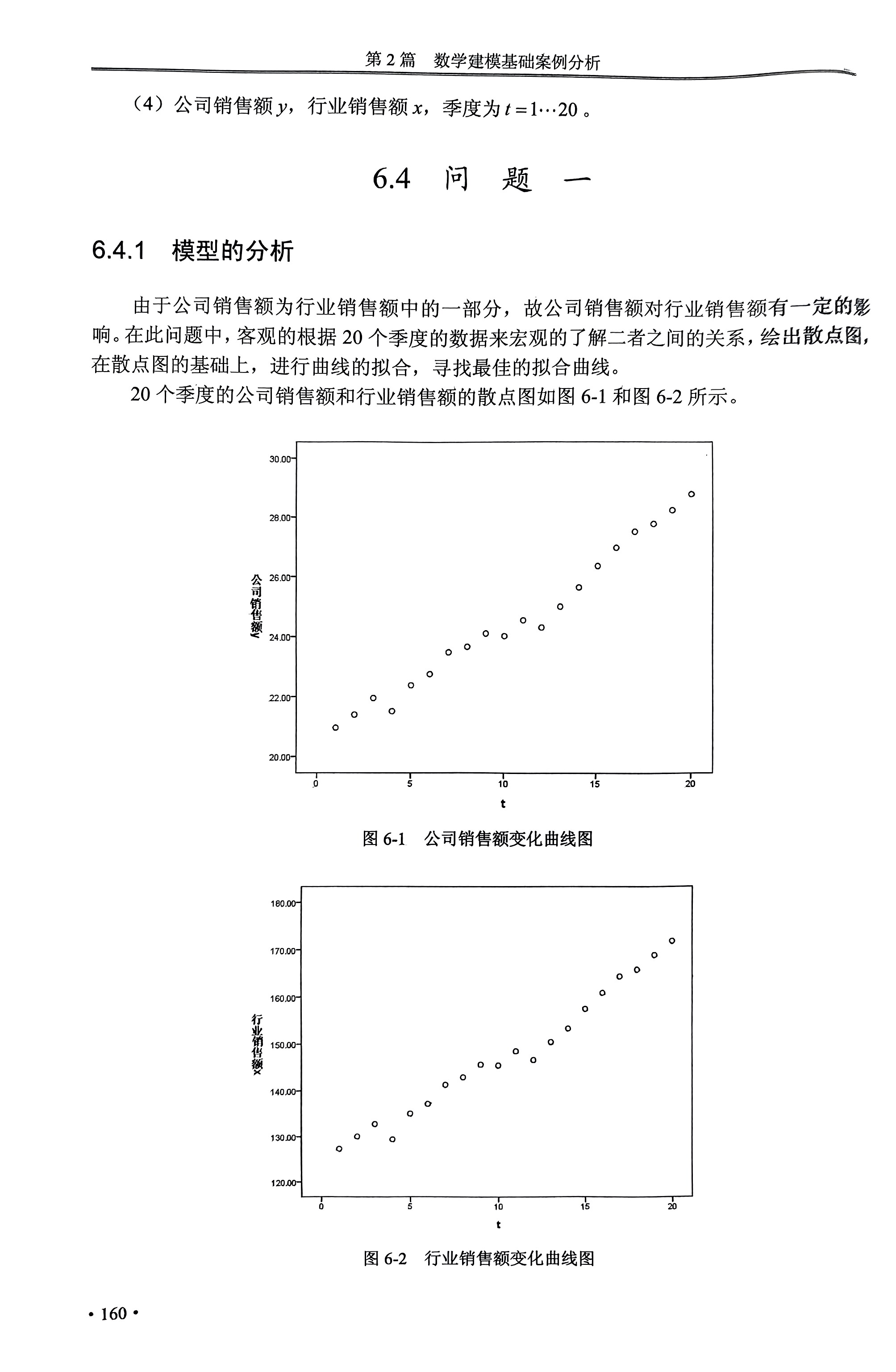

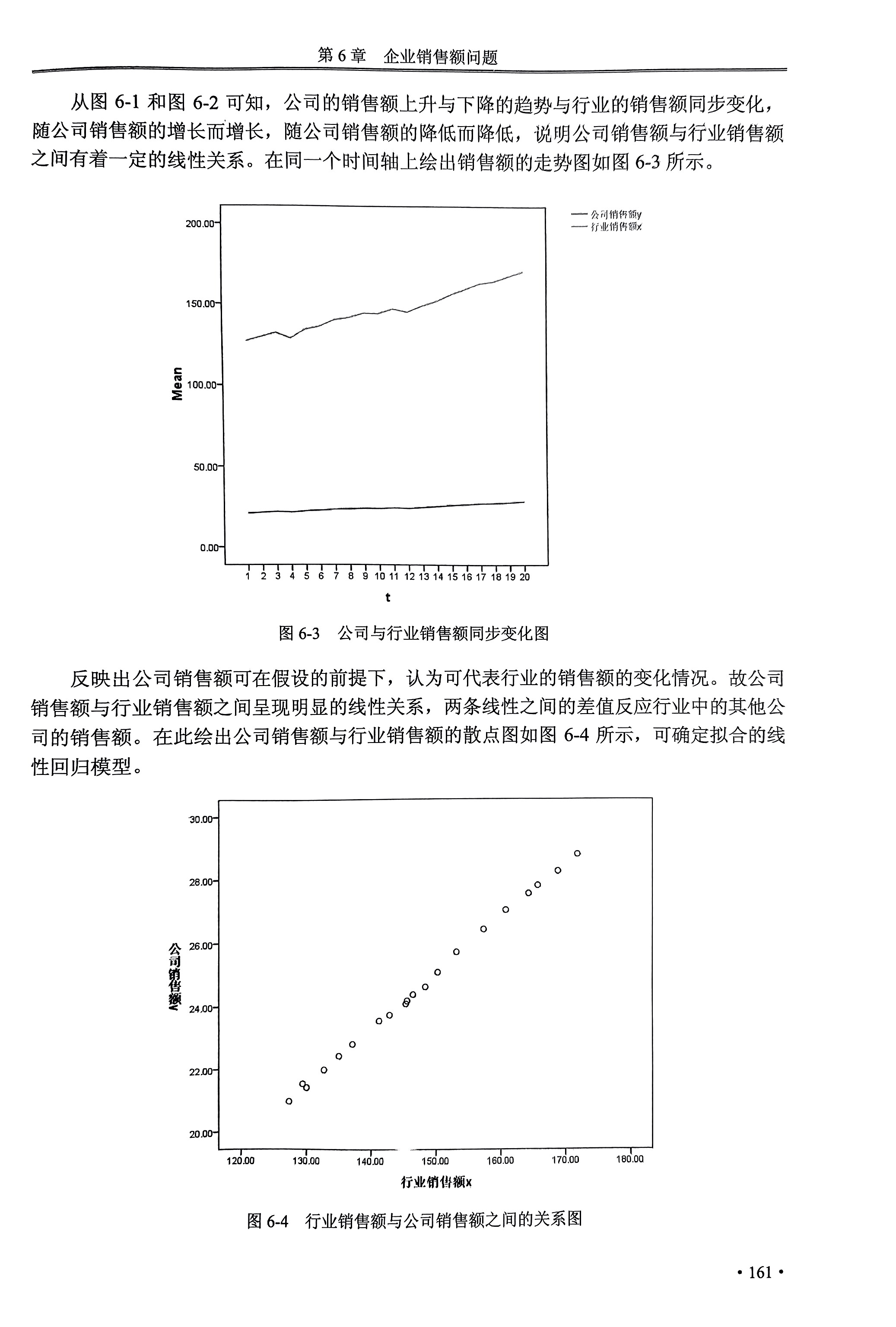

先绘制两个变量各自的散点图和相对散点图,找到单变量的变化规律以及变量间的相对关系(正相关,负相关或其他)。

根据变量间的相对关系对数据进行函数拟合,运用多种拟合函数(相关性要一致),通过检验拟合程度最好的模型,得到其对应的拟合函数。

二、例题特点

所给数据是一个时间序列,具有周期性,检验时需要对该模型进行自相关性检验,即DW检验,来说明此问题是否是一个经济滞后性的数学模型。

DW检验原理与算法流程(上文已给出)

结果分析:

DW是给咱家样本容量N和解释变量数目K,在给定显著性水平下,建立DW检验统计量的上下界临界值,确定了具体的用于判断的范围。

DW判定规则为:

其中,dl和du通过查找DW检验上下界表得到(已知样本数N,变量数K,显著性水平a)。

相关程序:

%DW检验(用于时间序列自相关性检验) clc,clear,close all %导入数据 y=[20.96;21.40;21.96;21.52;22.39;22.76;23.48;23.66;24.10;24.01;24.54;24.30;25.00;25.64;26.36;26.98;27.52;27.78;28.24;28.78]; x=[127.3;130.0;132.7;129.4;135.0;137.1;141.2;142.8;145.5;145.3;148.3;146.4;150.2;153.1;157.3;160.7;164.2;165.6;168.7;171.7]; %自相关检验 rstool(x,y) %计算残差 a=ones(20,1); b=0.176*x-1.455*a;%预测(用得到的回归函数) c=y-b; %残差 %残差e(t)相对于e(t-1)的散点图 c1=c(2:20,1); %e(t) c2=c(1:19,1); %e(t-1) plot(c1,c2,'*') xlabel('e(i-1)'), ylabel('e(i)') hold on d=0; d1=-0.15:0.001:0.25; plot(d,d1) %画图,标记x轴 hold on plot(d1,d) %画图,标记y轴 % DW的程序: num=c(1:19)'*c(2:20); %误差乘积 den=sum(c(2:20).^2); %求和 p = num/den; %p值 DW=2*(1-rou) %DW值

三、滞后回归模型

在已知模型具有自相关性时,可对变量进行如下处理:

得到新的拟合函数:

再次进行DW检验,相关代码如下

% 滞后回归模型的DW检验 clc,clear,close all %导入数据,数据处理 y=[20.96;21.40;21.96;21.52;22.39;22.76;23.48;23.66;24.10;24.01;24.54;24.30;25.00;25.64;26.36;26.98;27.52;27.78;28.24;28.78]; y1=y(2:20,1); %y(t) y2=y(1:19,1); %y(t-1) y3=y1-0.71133*y2; %y'(t),p由原始DW检验得到 x=[127.3;130.0;132.7;129.4;135.0;137.1;141.2;142.8;145.5;145.3;148.3;146.4;150.2;153.1;157.3; 160.7;164.2;165.6;168.7;171.7]; x1=x(2:20,1); %x(t) x2=x(1:19,1); %x(t-1) x3=x1-0.71133*x2; %x'(t),p由原始DW检验得到 %计算残差 a=ones(19,1); y4=y3-0.173*x3+0.263*a % 残差(根据新的回归函数,原始值-预测值) y5=y4(2:19,1); %e(t) y6=y4(1:18,1); %e(t-1) y7=y5-y6; %差值 y8=sum(y7.^2) %求和 y9=sum(y5.^2) %求和 DW= y8/y9 %DW值 p=1-DW/2 %p值

浙公网安备 33010602011771号

浙公网安备 33010602011771号