理财的重要性

先上 一个理财计算公式,所有的 理论时局都基于这个公式

/** * 理财资产计算 * * @param year 年份 * @param rate 理财年收益 率 * @param now 现有资金 * @param up 每年新增加的 用于理财的金额 ( 指的你 处理理财以外 增加的) * @return N 年后的 资产 */ static Double nextAsset(int year,Double rate,Double now,Double up ){ if( year == 0 ) { return now; } return nextAsset(year-1, rate, (rate+1)*now+up , up); }

先看看一个 正常的理财 对图:初始资金15W,理财年收益8%,然后有工作,有固定收入,每年存下的钱用于下一年度的理财。

如果年存6W,理财增长 8%每年,30 年后,会有 830.64W ,8% 的 比例 是一个非常合适的比例,一些 债券基金的比例 就能稳定 9% 每年,23% 3年的 收益。这种 债券基金收股市影响非常小,基本都是稳定上升。所以只要有理财想法,别贪心。8% 的 年化比是 普通人都是实现的。

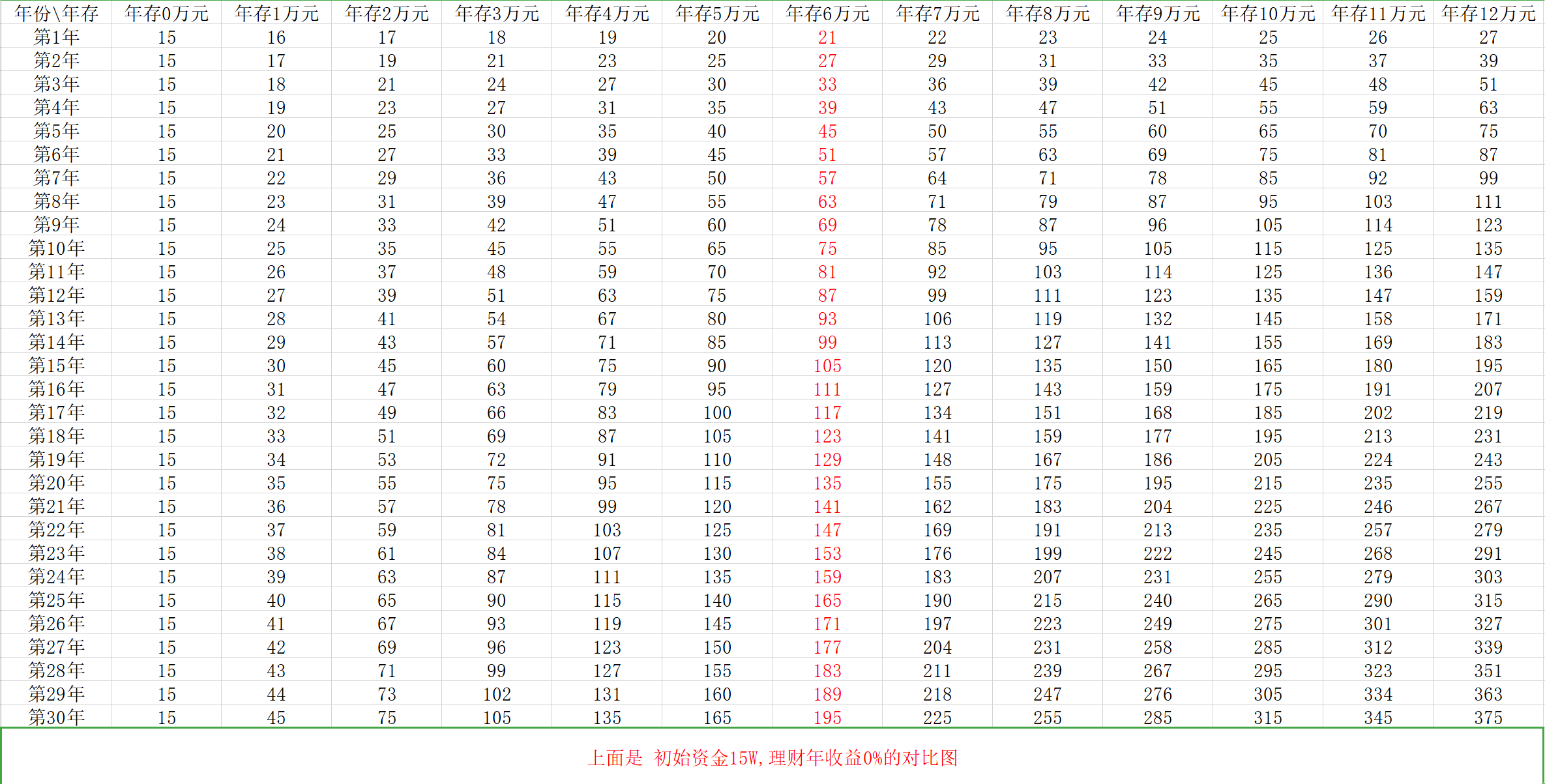

如果年存6W,理财增长 0%每年,也就是不理财,30 年后,会有 195W ,不到理财的 1/4

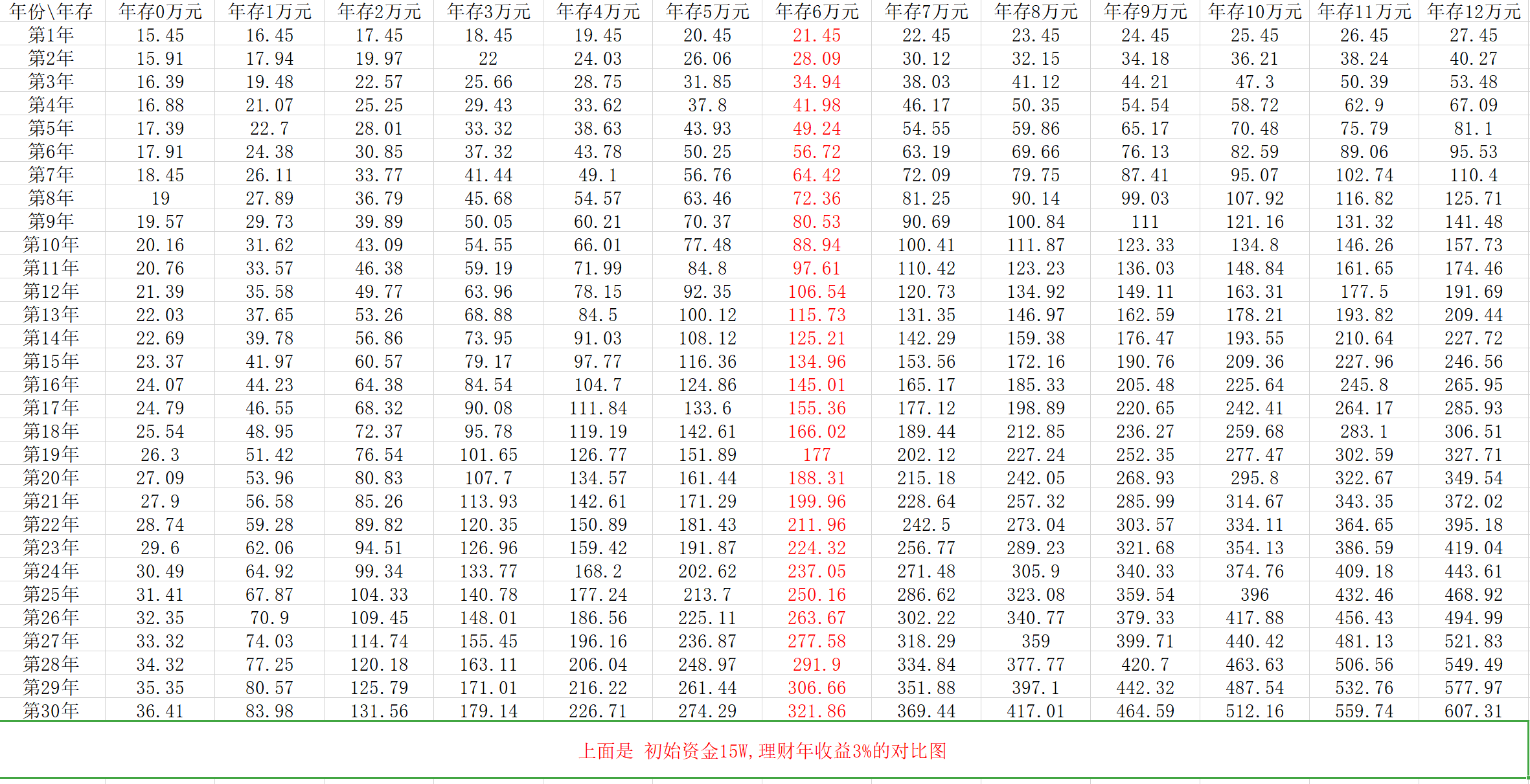

如果年存6W,理财增长 3%每年,也就定存理财,余额宝之类的,30 年后,会有 321.86W

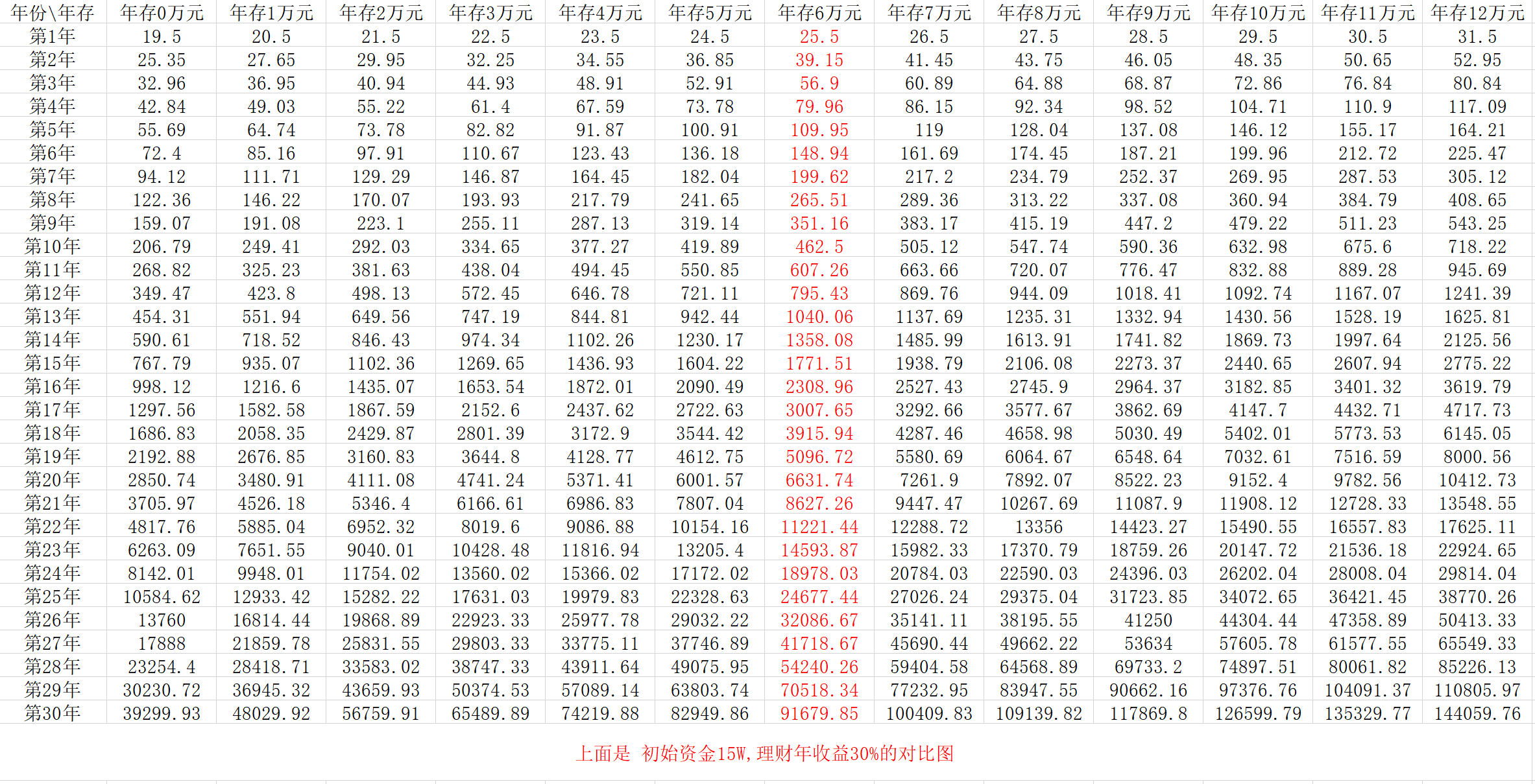

如果年存6W,理财增长 30%每年,(这个比例非常高,一般人偶尔一波也能做到,甚至翻翻,但是 如果能长期 稳定 这个比例,绝对是股神 ),30 年后,会有 91679.85W ,也就是9个多亿。

我们在直接对比一波:

如果年存6W,也就是不理财,30 年后,会有 195W

如果年存6W,理财增长 3%每年,也就定存理财,余额宝之类的,30 年后,会有 321.86W

如果年存6W,理财增长 8%每年,30 年后,会有 830.64W

如果年存6W,理财增长 30%每年,30年后,会有9个多亿

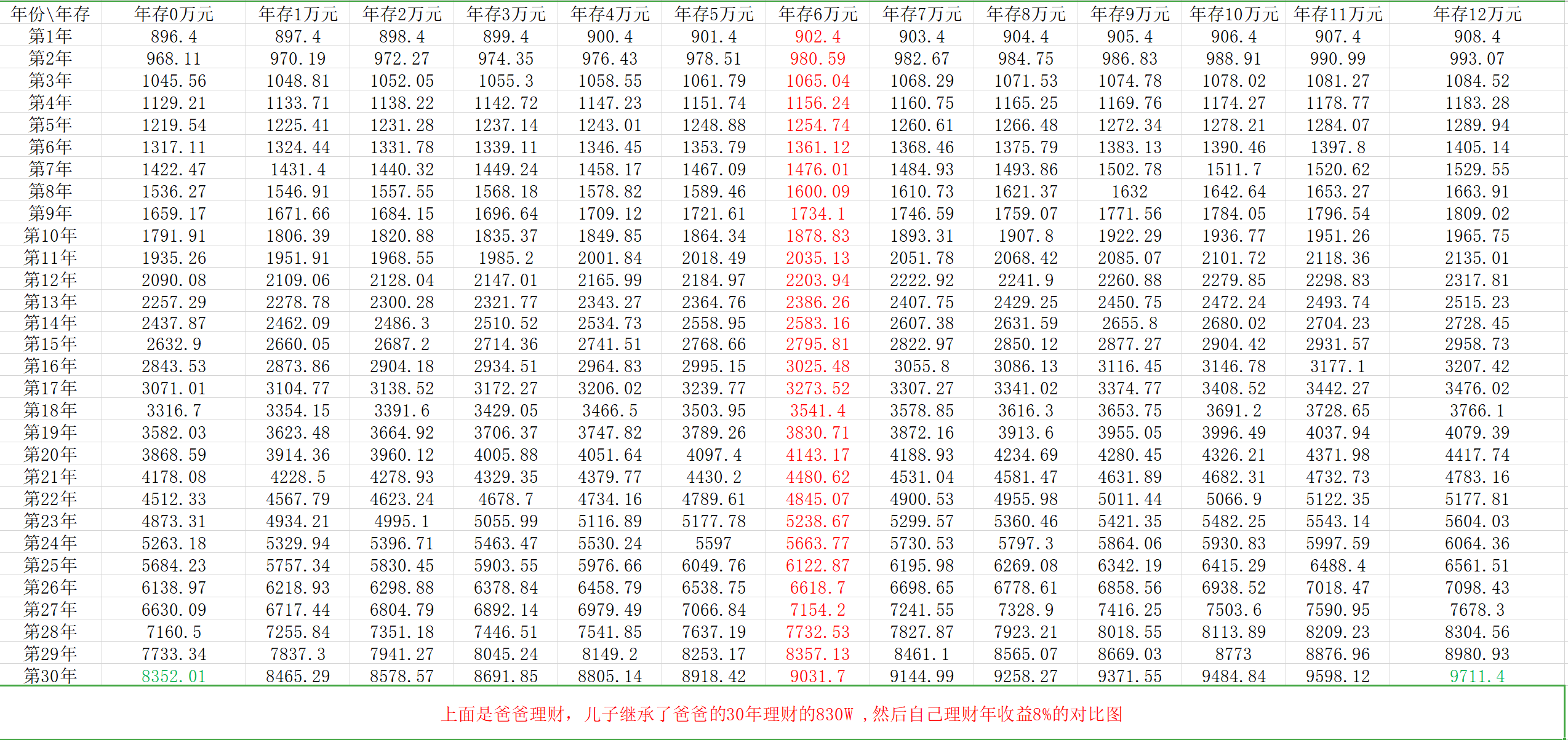

如果一个普通人(或者一个普通家庭 ) 现在在存款 15W, 每个月收入 1W ,存一半,用一半,就是 年存 6W, 30 年 后退休 830W 足够让你的孩子 和你的 退休生活过的很好。如果你的孩子很早有了理财意识,也有理财经验, 830W 打底。 在过 30 年,这边变成一具庞大的财富。

很明显,在理财的 后期,资金越来越多的时候,尤其是在 30 年以后,固定存款响应已经 很微弱了,那还工作个毛。 所以我们应该有理财意识,并且把它传承下去。

上面所有表格数据都是 ,下面的 代码修改参数,打印到控制台,然后,用 excel 的 分列 功能,分列条件空格 制成 的表格。

package test;

import java.math.BigDecimal;

import java.math.RoundingMode;

public class Main {

public static void main(String[] args) {

//年增长

Double rate = 0.08D;

//初始资金

Double initFund = 830D;

for( int year = 0; year <=30 ;year++ ) {

if(year == 0) {

System.out.print( "年份\\年存 " );

}else {

System.out.print( "第" + year +"年 " );

}

for( int yearSurplus = 0; yearSurplus <= 12 ;yearSurplus++) {

if(year == 0) {

System.out.print( "年存" + yearSurplus +"万元 " );

}else {

System.out.print( new BigDecimal( nextAsset(year, rate , initFund , new Double( yearSurplus ) ) ).setScale(2, RoundingMode.HALF_EVEN ) + " " );

}

}

System.out.println();

}

}

/**

* 理财资产计算

*

* @param year 年份

* @param rate 理财年收益 率

* @param now 现有资金

* @param up 每年新增加的 用于理财的金额 ( 指的你 处理理财以外 增加的)

* @return N 年后的 资产

*/

static Double nextAsset(int year,Double rate,Double now,Double up ){

if( year == 0 ) {

return now;

}

return nextAsset(year-1, rate, (rate+1)*now+up , up);

}

}

以上数据送个 哪些 20 多岁,没车没房,略有存款,收入稳定,努力上进的年轻人。并且感谢去年那个让我开始有买房意识的人。

能耍的时候就一定要耍,不能耍的时候一定要学。

--天道酬勤,贵在坚持posted on 2020-03-24 23:17 zhangyukun 阅读(494) 评论(0) 收藏 举报

浙公网安备 33010602011771号

浙公网安备 33010602011771号